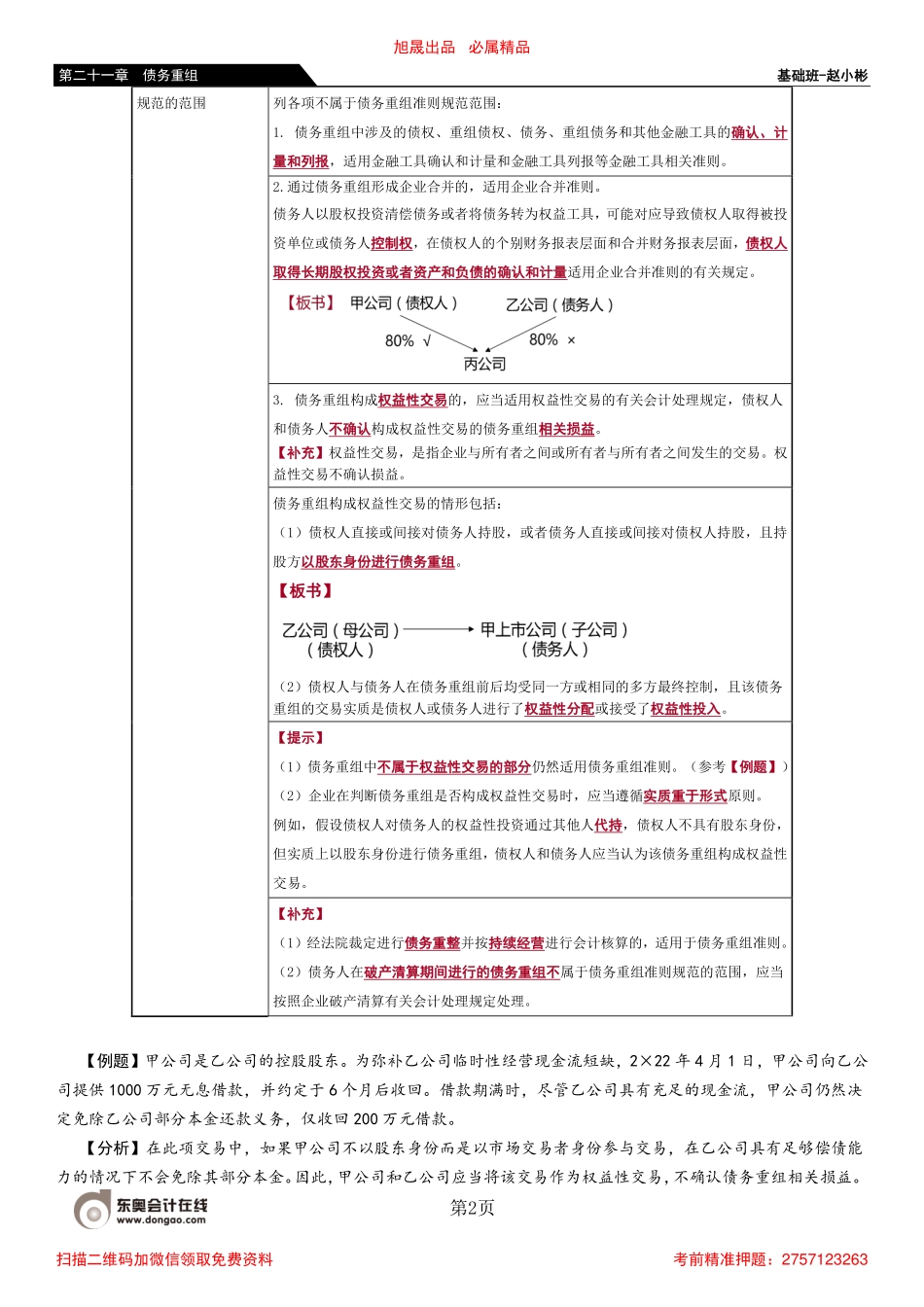

基础班-赵小彬第1页第二十一章债务重组第二十一章债务重组本章内容导读第一节债务重组的定义和方式第二节债务重组的会计处理第三节债务重组的相关披露本章考情分析本章属于重点章节,主要考点包括:(1)债权人债务重组的会计处理,包括债权人受让金融资产和非金融资产入账价值的确定、债权人债务重组损益的计算等;(2)债务人债务重组的会计处理,包括债务人债务重组损益的计算等。本章为2020年重新编写的章节,可以结合非货币性资产交换、收入、金融工具和长期股权投资等章节在计算分析题或综合题中考查相关知识点。近两年本章考题题型涉及客观题和计算分析题。2022年本章教材内容基本没有变化。本章知识讲解第一节债务重组的定义和方式一、债务重组的定义二、债务重组的方式一、债务重组的定义债务重组,是指在不改变交易对手方的情况下,经债权人和债务人协定或法院裁定,就清偿债务的时间、金额或方式等重新达成协议的交易。(一)交易对手方债务重组是在不改变交易对手方的情况下进行的交易。债务重组不强调在债务人发生财务困难的背景下进行,也不论债权人是否作出让步。(二)债权和债务的范围债务重组涉及的债权和债务,是指金融工具确认和计量准则规范的债权和债务。针对租赁应收款和租赁应付款的债务重组,也属于债务重组准则规范的范围。【提示】对合同资产、合同负债、预计负债等进行的交易安排,不属于债务重组准则规范的范围。(三)债务重组准则对于符合债务重组准则定义的债务重组,应当按照债务重组准则进行会计处理,但下旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班-赵小彬第2页第二十一章债务重组规范的范围列各项不属于债务重组准则规范范围:1.债务重组中涉及的债权、重组债权、债务、重组债务和其他金融工具的确认、计量和列报,适用金融工具确认和计量和金融工具列报等金融工具相关准则。2.通过债务重组形成企业合并的,适用企业合并准则。债务人以股权投资清偿债务或者将债务转为权益工具,可能对应导致债权人取得被投资单位或债务人控制权,在债权人的个别财务报表层面和合并财务报表层面,债权人取得长期股权投资或者资产和负债的确认和计量适用企业合并准则的有关规定。3.债务重组构成权益性交易的,应当适用权益性交易的有关会计处理规定,债权人和债务人不确认构成权益性交易的债务重组相关损益。【补充】权益性交易,是指企业与所有者之间或所有者与所有者之间发生的交易。权益...