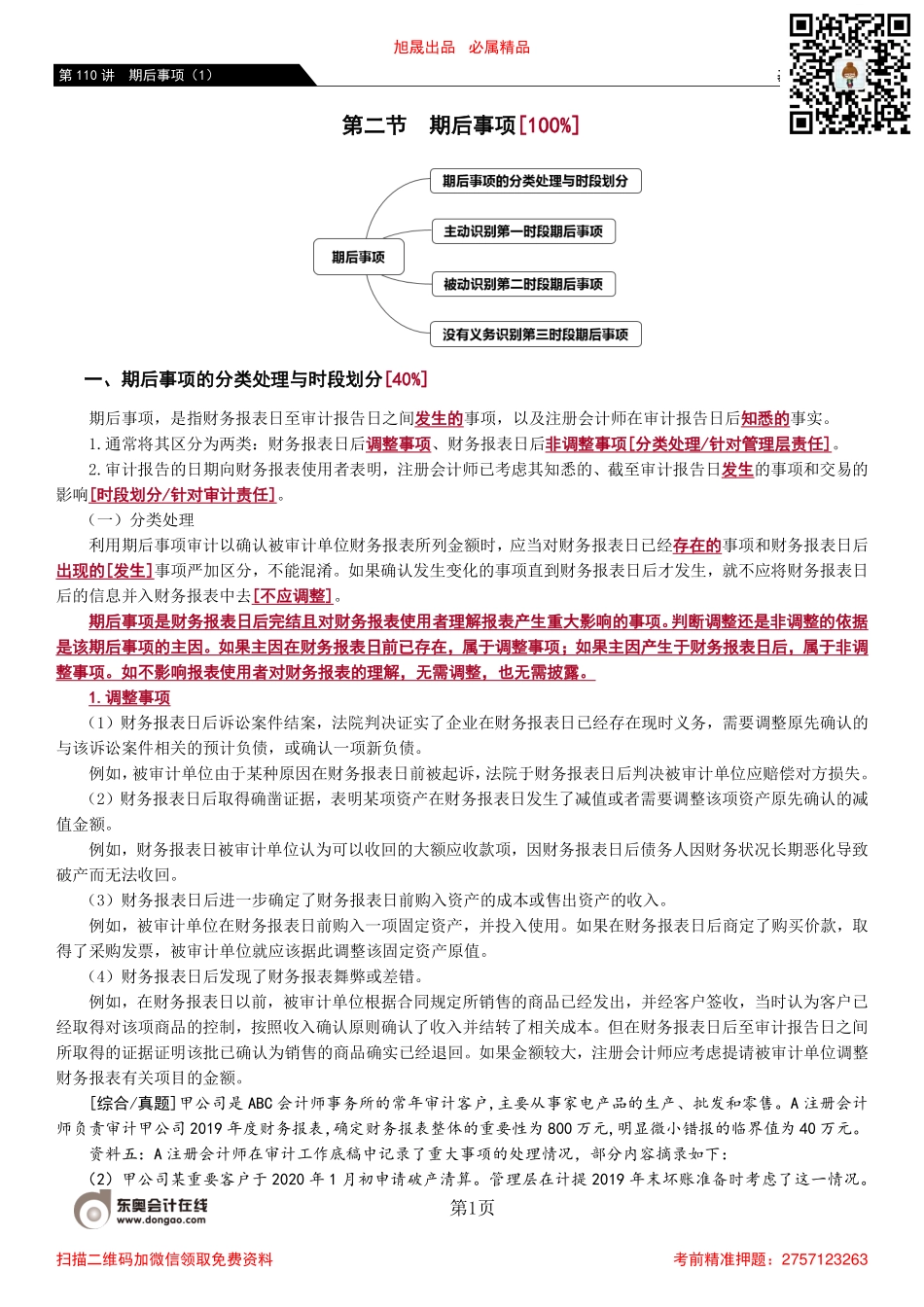

基础班-范永亮第1页第110讲期后事项(1)第二节期后事项[100%]一、期后事项的分类处理与时段划分[40%]期后事项,是指财务报表日至审计报告日之间发生的事项,以及注册会计师在审计报告日后知悉的事实。1.通常将其区分为两类:财务报表日后调整事项、财务报表日后非调整事项[分类处理/针对管理层责任]。2.审计报告的日期向财务报表使用者表明,注册会计师已考虑其知悉的、截至审计报告日发生的事项和交易的影响[时段划分/针对审计责任]。(一)分类处理利用期后事项审计以确认被审计单位财务报表所列金额时,应当对财务报表日已经存在的事项和财务报表日后出现的[发生]事项严加区分,不能混淆。如果确认发生变化的事项直到财务报表日后才发生,就不应将财务报表日后的信息并入财务报表中去[不应调整]。期后事项是财务报表日后完结且对财务报表使用者理解报表产生重大影响的事项。判断调整还是非调整的依据是该期后事项的主因。如果主因在财务报表日前已存在,属于调整事项;如果主因产生于财务报表日后,属于非调整事项。如不影响报表使用者对财务报表的理解,无需调整,也无需披露。1.调整事项(1)财务报表日后诉讼案件结案,法院判决证实了企业在财务报表日已经存在现时义务,需要调整原先确认的与该诉讼案件相关的预计负债,或确认一项新负债。例如,被审计单位由于某种原因在财务报表日前被起诉,法院于财务报表日后判决被审计单位应赔偿对方损失。(2)财务报表日后取得确凿证据,表明某项资产在财务报表日发生了减值或者需要调整该项资产原先确认的减值金额。例如,财务报表日被审计单位认为可以收回的大额应收款项,因财务报表日后债务人因财务状况长期恶化导致破产而无法收回。(3)财务报表日后进一步确定了财务报表日前购入资产的成本或售出资产的收入。例如,被审计单位在财务报表日前购入一项固定资产,并投入使用。如果在财务报表日后商定了购买价款,取得了采购发票,被审计单位就应该据此调整该固定资产原值。(4)财务报表日后发现了财务报表舞弊或差错。例如,在财务报表日以前,被审计单位根据合同规定所销售的商品已经发出,并经客户签收,当时认为客户已经取得对该项商品的控制,按照收入确认原则确认了收入并结转了相关成本。但在财务报表日后至审计报告日之间所取得的证据证明该批已确认为销售的商品确实已经退回。如果金额较大,注册会计师应考虑提请被审计单位调整财务报表有关项目的金额。[综合/真题]甲公司是ABC会计师事...