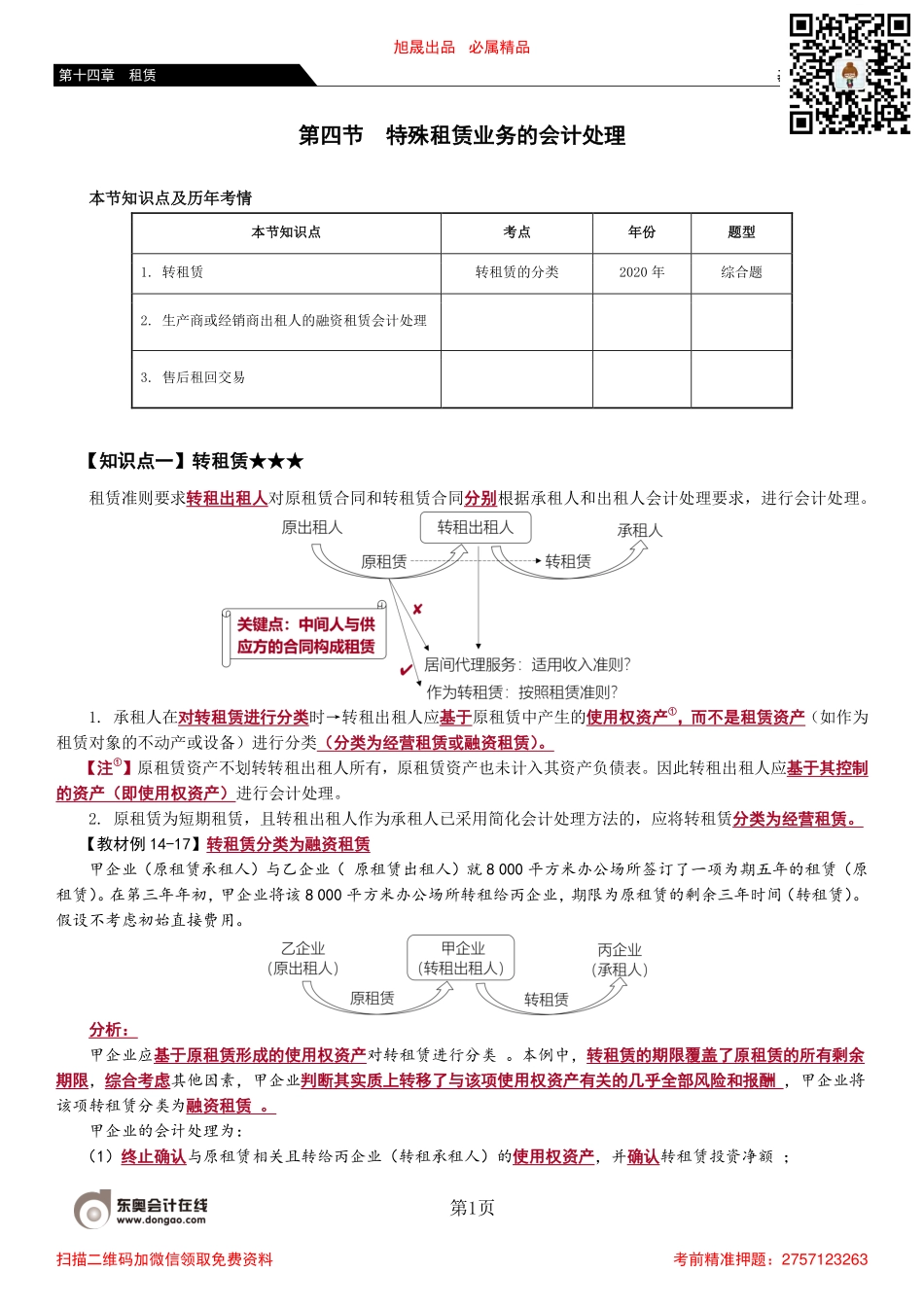

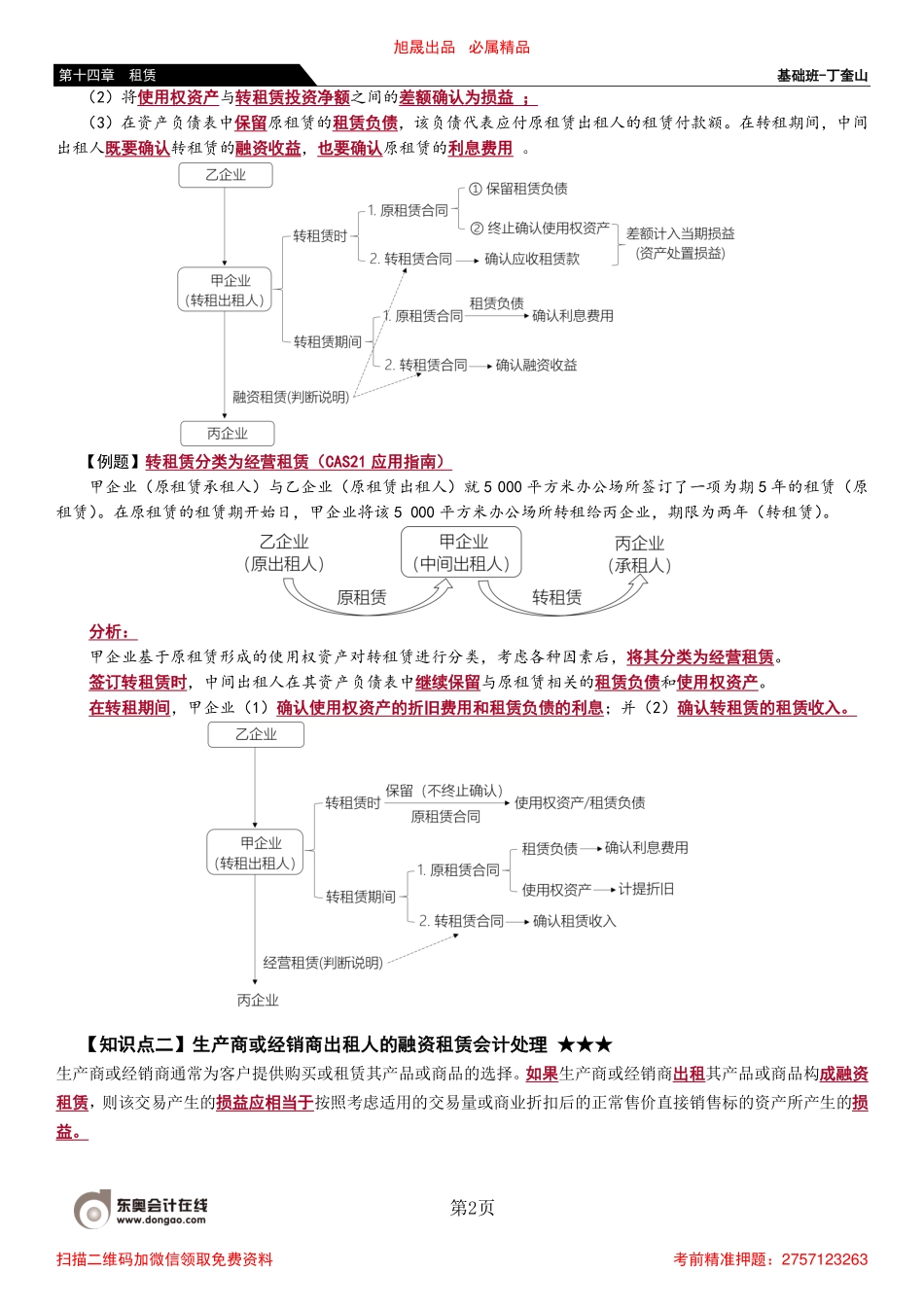

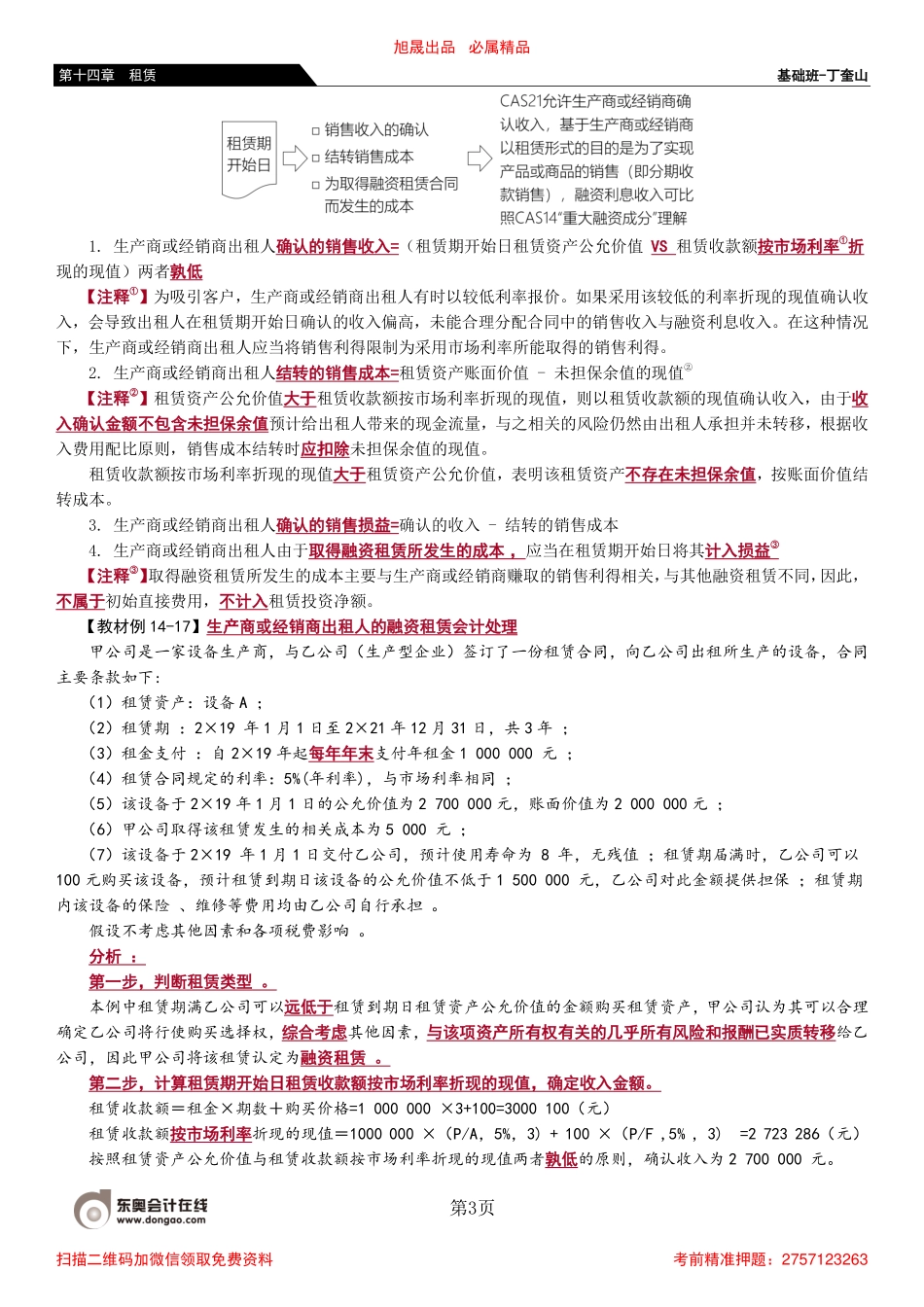

基础班-丁奎山第1页第十四章租赁第四节特殊租赁业务的会计处理本节知识点及历年考情本节知识点考点年份题型1.转租赁转租赁的分类2020年综合题2.生产商或经销商出租人的融资租赁会计处理3.售后租回交易【知识点一】转租赁★★★租赁准则要求转租出租人对原租赁合同和转租赁合同分别根据承租人和出租人会计处理要求,进行会计处理。1.承租人在对转租赁进行分类时→转租出租人应基于原租赁中产生的使用权资产①,而不是租赁资产(如作为租赁对象的不动产或设备)进行分类(分类为经营租赁或融资租赁)。【注①】原租赁资产不划转转租出租人所有,原租赁资产也未计入其资产负债表。因此转租出租人应基于其控制的资产(即使用权资产)进行会计处理。2.原租赁为短期租赁,且转租出租人作为承租人已采用简化会计处理方法的,应将转租赁分类为经营租赁。【教材例14-17】转租赁分类为融资租赁甲企业(原租赁承租人)与乙企业(原租赁出租人)就8000平方米办公场所签订了一项为期五年的租赁(原租赁)。在第三年年初,甲企业将该8000平方米办公场所转租给丙企业,期限为原租赁的剩余三年时间(转租赁)。假设不考虑初始直接费用。分析:甲企业应基于原租赁形成的使用权资产对转租赁进行分类。本例中,转租赁的期限覆盖了原租赁的所有剩余期限,综合考虑其他因素,甲企业判断其实质上转移了与该项使用权资产有关的几乎全部风险和报酬,甲企业将该项转租赁分类为融资租赁。甲企业的会计处理为:(1)终止确认与原租赁相关且转给丙企业(转租承租人)的使用权资产,并确认转租赁投资净额;旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班-丁奎山第2页第十四章租赁(2)将使用权资产与转租赁投资净额之间的差额确认为损益;(3)在资产负债表中保留原租赁的租赁负债,该负债代表应付原租赁出租人的租赁付款额。在转租期间,中间出租人既要确认转租赁的融资收益,也要确认原租赁的利息费用。【例题】转租赁分类为经营租赁(CAS21应用指南)甲企业(原租赁承租人)与乙企业(原租赁出租人)就5000平方米办公场所签订了一项为期5年的租赁(原租赁)。在原租赁的租赁期开始日,甲企业将该5000平方米办公场所转租给丙企业,期限为两年(转租赁)。分析:甲企业基于原租赁形成的使用权资产对转租赁进行分类,考虑各种因素后,将其分类为经营租赁。签订转租赁时,中间出租人在其资产负债表中继续保留与原租赁相关的租赁负债和使用权资产。...