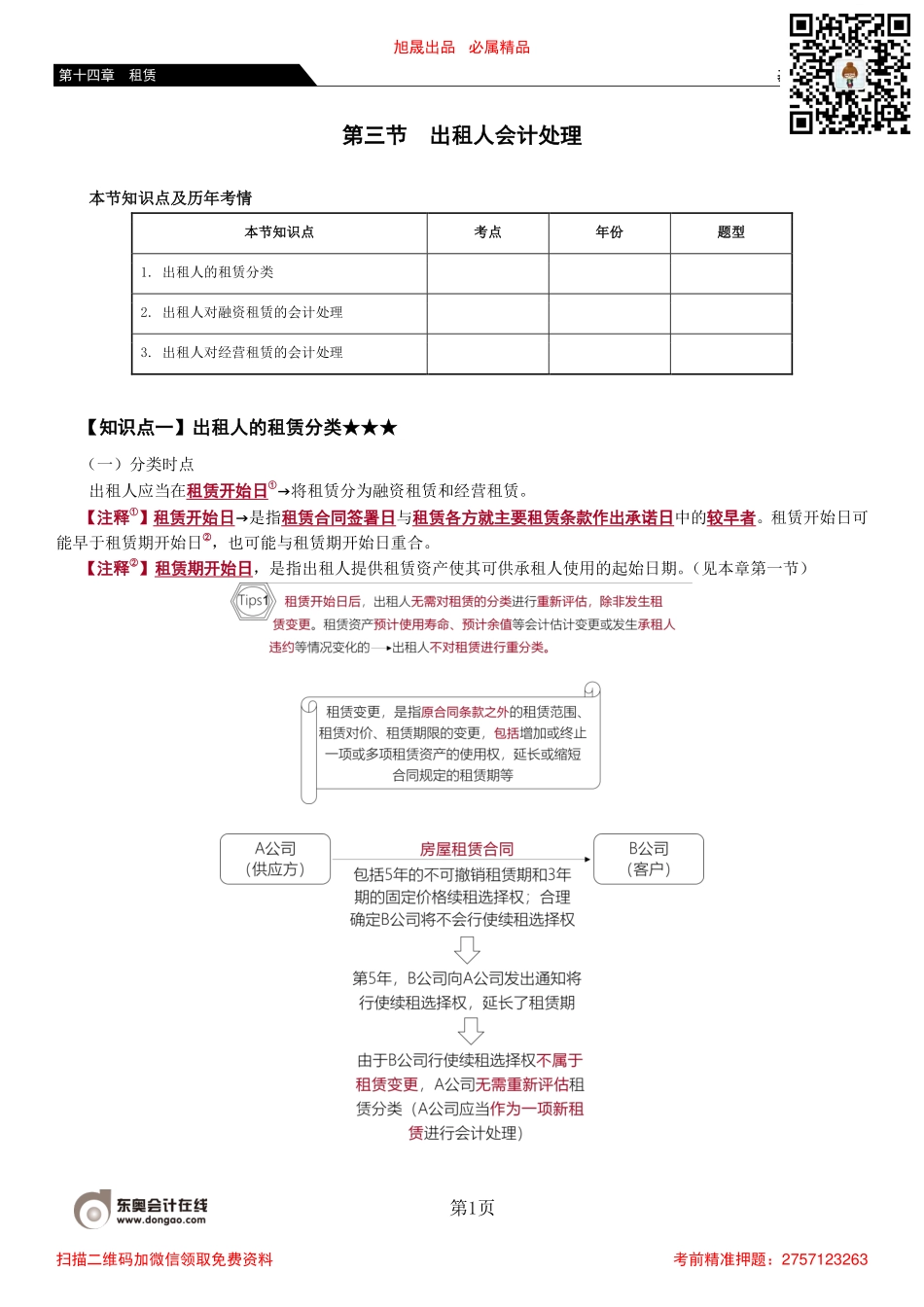

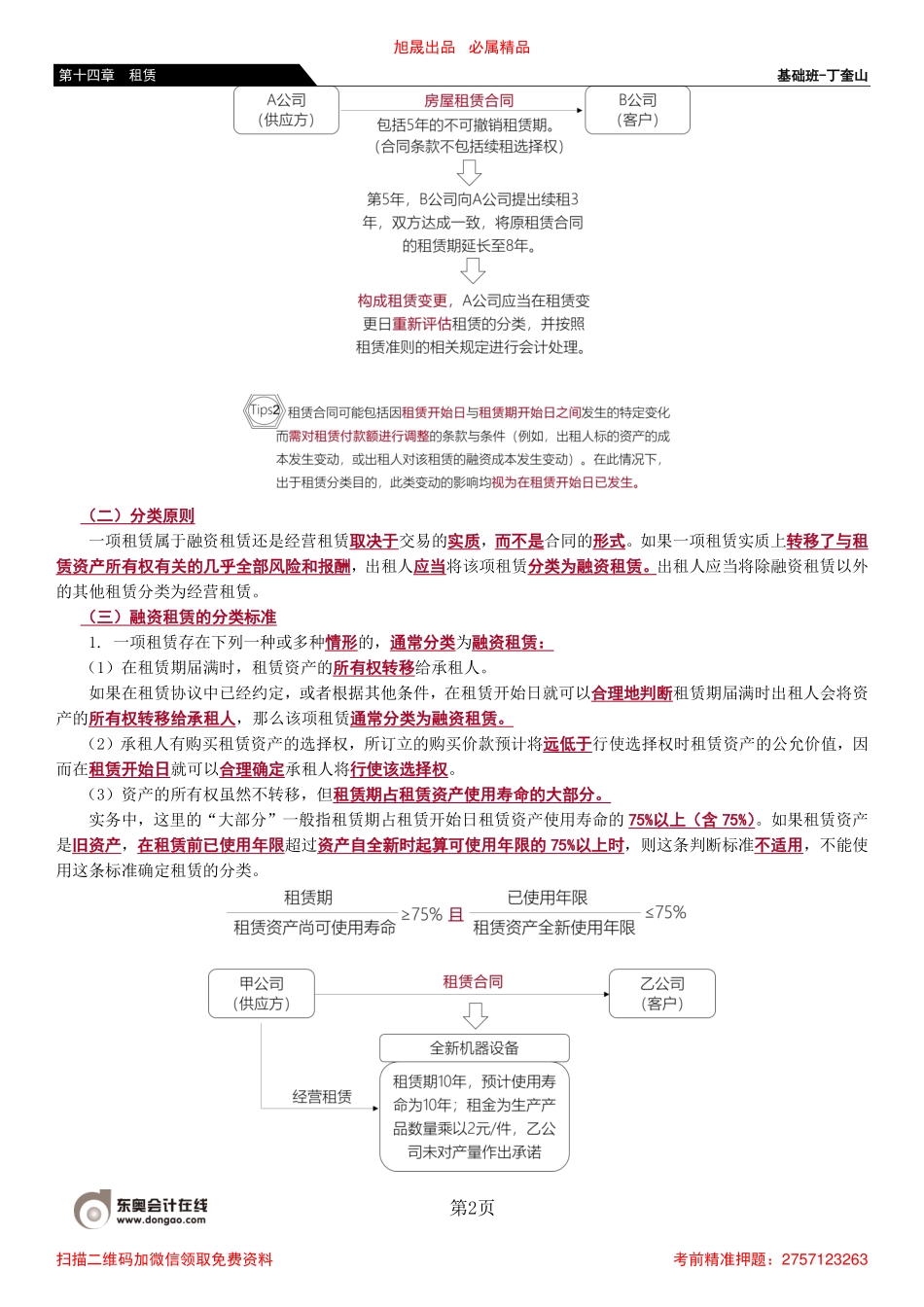

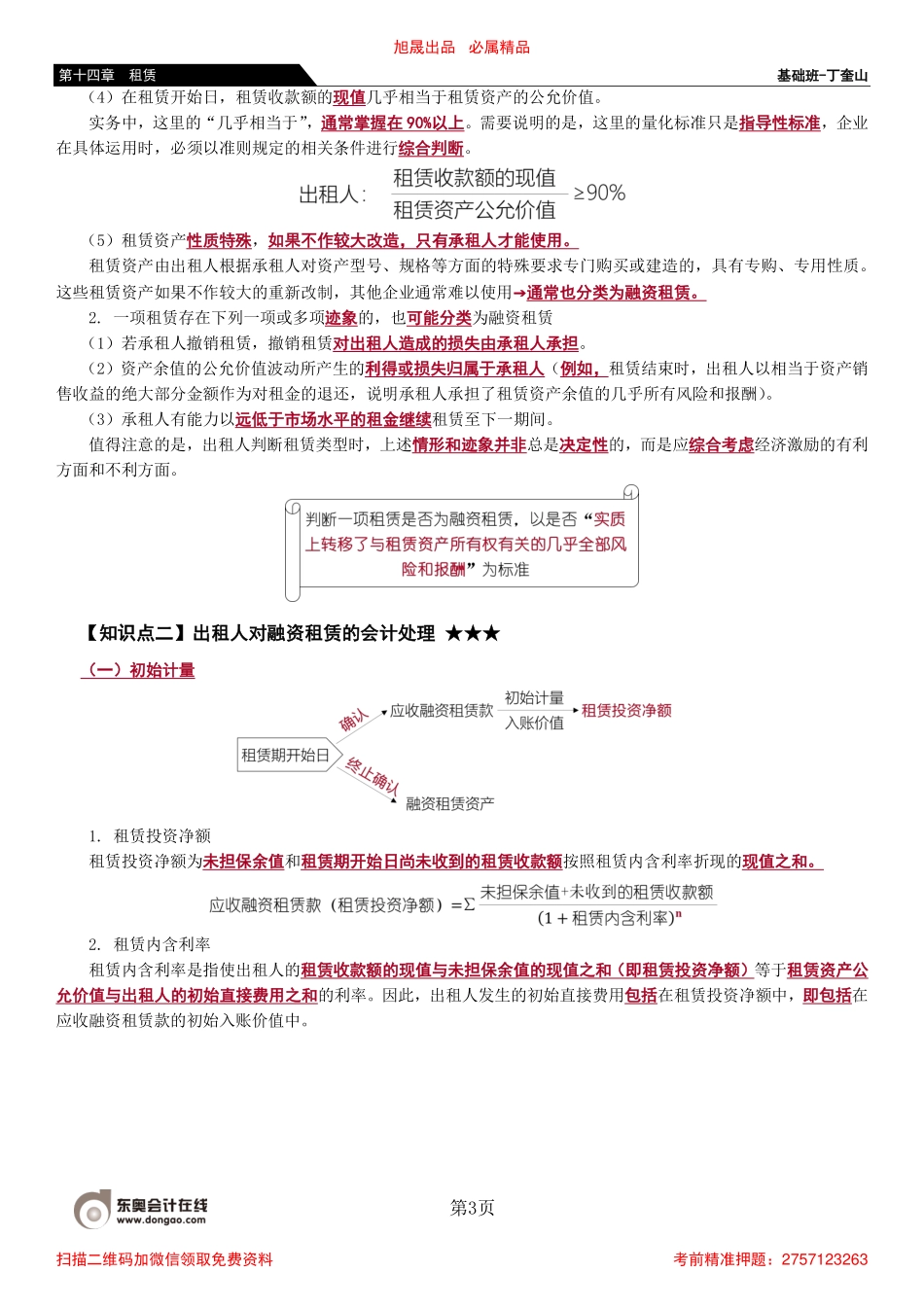

基础班-丁奎山第1页第十四章租赁第三节出租人会计处理本节知识点及历年考情本节知识点考点年份题型1.出租人的租赁分类2.出租人对融资租赁的会计处理3.出租人对经营租赁的会计处理【知识点一】出租人的租赁分类★★★(一)分类时点出租人应当在租赁开始日①→将租赁分为融资租赁和经营租赁。【注释①】租赁开始日→是指租赁合同签署日与租赁各方就主要租赁条款作出承诺日中的较早者。租赁开始日可能早于租赁期开始日②,也可能与租赁期开始日重合。【注释②】租赁期开始日,是指出租人提供租赁资产使其可供承租人使用的起始日期。(见本章第一节)旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班-丁奎山第2页第十四章租赁(二)分类原则一项租赁属于融资租赁还是经营租赁取决于交易的实质,而不是合同的形式。如果一项租赁实质上转移了与租赁资产所有权有关的几乎全部风险和报酬,出租人应当将该项租赁分类为融资租赁。出租人应当将除融资租赁以外的其他租赁分类为经营租赁。(三)融资租赁的分类标准1.一项租赁存在下列一种或多种情形的,通常分类为融资租赁:(1)在租赁期届满时,租赁资产的所有权转移给承租人。如果在租赁协议中已经约定,或者根据其他条件,在租赁开始日就可以合理地判断租赁期届满时出租人会将资产的所有权转移给承租人,那么该项租赁通常分类为融资租赁。(2)承租人有购买租赁资产的选择权,所订立的购买价款预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将行使该选择权。(3)资产的所有权虽然不转移,但租赁期占租赁资产使用寿命的大部分。实务中,这里的“大部分”一般指租赁期占租赁开始日租赁资产使用寿命的75%以上(含75%)。如果租赁资产是旧资产,在租赁前已使用年限超过资产自全新时起算可使用年限的75%以上时,则这条判断标准不适用,不能使用这条标准确定租赁的分类。旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班-丁奎山第3页第十四章租赁(4)在租赁开始日,租赁收款额的现值几乎相当于租赁资产的公允价值。实务中,这里的“几乎相当于”,通常掌握在90%以上。需要说明的是,这里的量化标准只是指导性标准,企业在具体运用时,必须以准则规定的相关条件进行综合判断。(5)租赁资产性质特殊,如果不作较大改造,只有承租人才能使用。租赁资产由出租人根据承租人对资产型号、规格等方面的特殊要求专门购买...