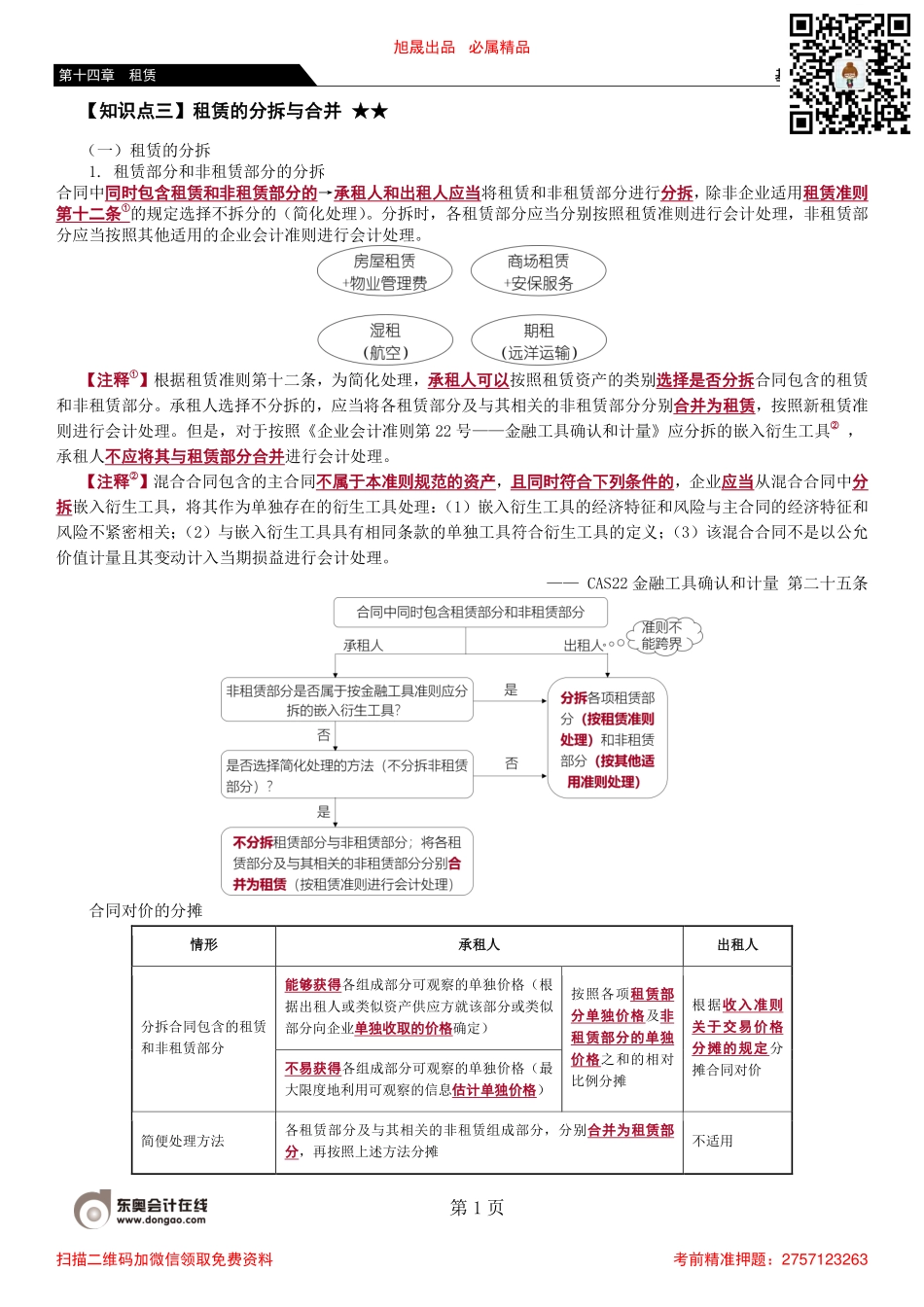

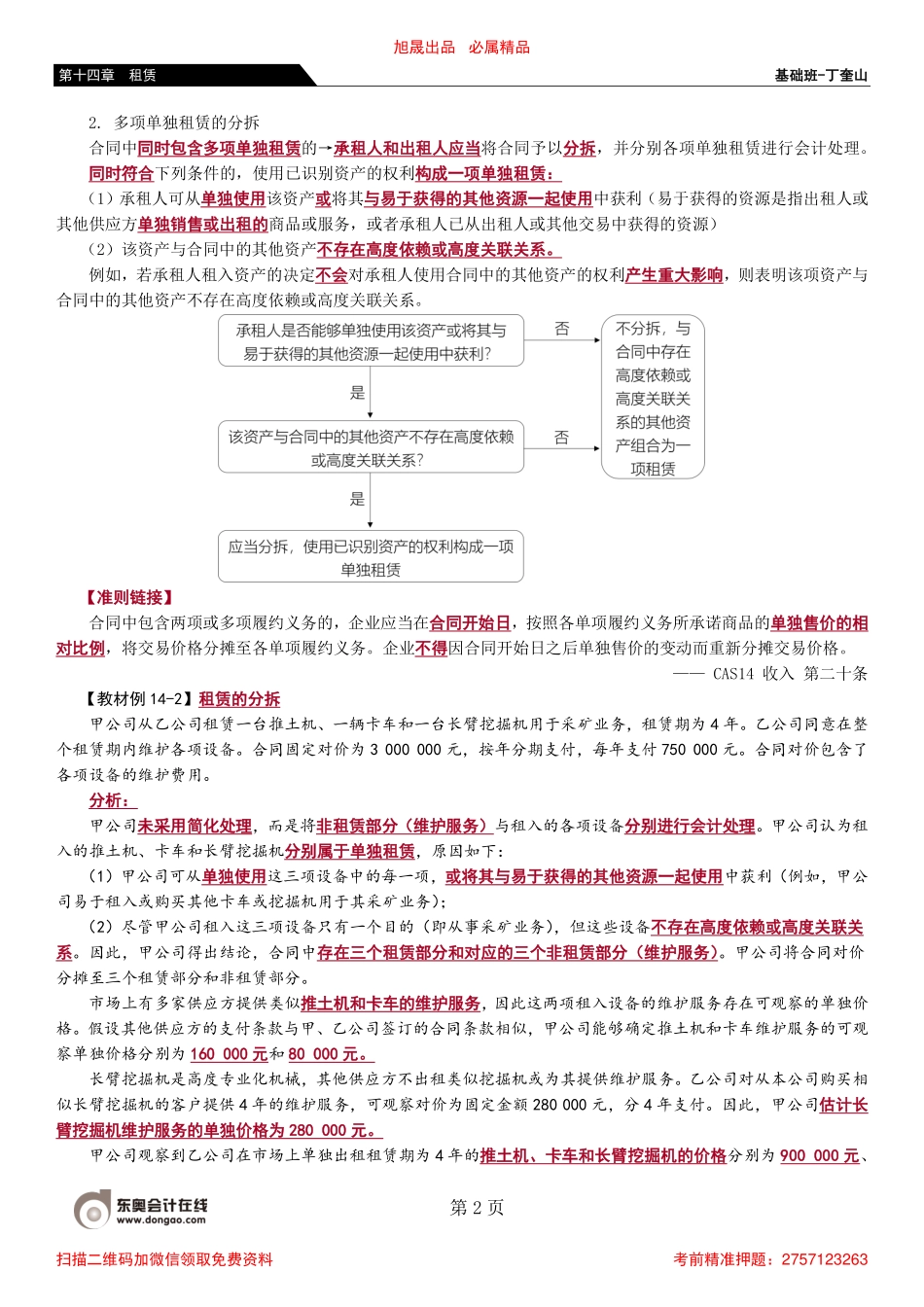

基础班-丁奎山第1页第十四章租赁【知识点三】租赁的分拆与合并★★(一)租赁的分拆1.租赁部分和非租赁部分的分拆合同中同时包含租赁和非租赁部分的→承租人和出租人应当将租赁和非租赁部分进行分拆,除非企业适用租赁准则第十二条①的规定选择不拆分的(简化处理)。分拆时,各租赁部分应当分别按照租赁准则进行会计处理,非租赁部分应当按照其他适用的企业会计准则进行会计处理。【注释①】根据租赁准则第十二条,为简化处理,承租人可以按照租赁资产的类别选择是否分拆合同包含的租赁和非租赁部分。承租人选择不分拆的,应当将各租赁部分及与其相关的非租赁部分分别合并为租赁,按照新租赁准则进行会计处理。但是,对于按照《企业会计准则第22号——金融工具确认和计量》应分拆的嵌入衍生工具②,承租人不应将其与租赁部分合并进行会计处理。【注释②】混合合同包含的主合同不属于本准则规范的资产,且同时符合下列条件的,企业应当从混合合同中分拆嵌入衍生工具,将其作为单独存在的衍生工具处理:(1)嵌入衍生工具的经济特征和风险与主合同的经济特征和风险不紧密相关;(2)与嵌入衍生工具具有相同条款的单独工具符合衍生工具的定义;(3)该混合合同不是以公允价值计量且其变动计入当期损益进行会计处理。——CAS22金融工具确认和计量第二十五条合同对价的分摊情形承租人出租人分拆合同包含的租赁和非租赁部分能够获得各组成部分可观察的单独价格(根据出租人或类似资产供应方就该部分或类似部分向企业单独收取的价格确定)按照各项租赁部分单独价格及非租赁部分的单独价格之和的相对比例分摊根据收入准则关于交易价格分摊的规定分摊合同对价不易获得各组成部分可观察的单独价格(最大限度地利用可观察的信息估计单独价格)简便处理方法各租赁部分及与其相关的非租赁组成部分,分别合并为租赁部分,再按照上述方法分摊不适用旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班-丁奎山第2页第十四章租赁2.多项单独租赁的分拆合同中同时包含多项单独租赁的→承租人和出租人应当将合同予以分拆,并分别各项单独租赁进行会计处理。同时符合下列条件的,使用已识别资产的权利构成一项单独租赁:(1)承租人可从单独使用该资产或将其与易于获得的其他资源一起使用中获利(易于获得的资源是指出租人或其他供应方单独销售或出租的商品或服务,或者承租人已从出租人或其他交易中获得的资源)(2)该资产与合同中的其他资...