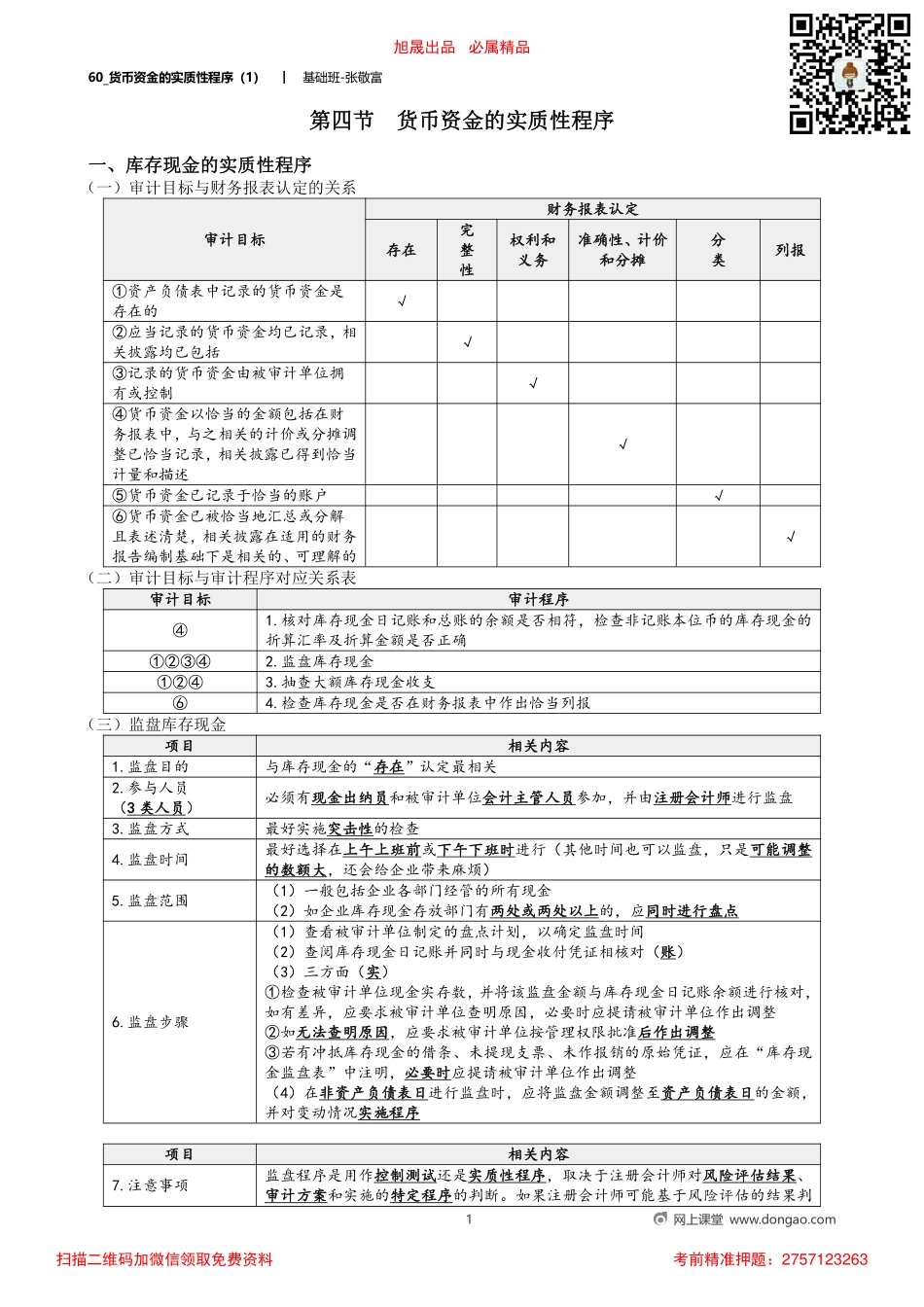

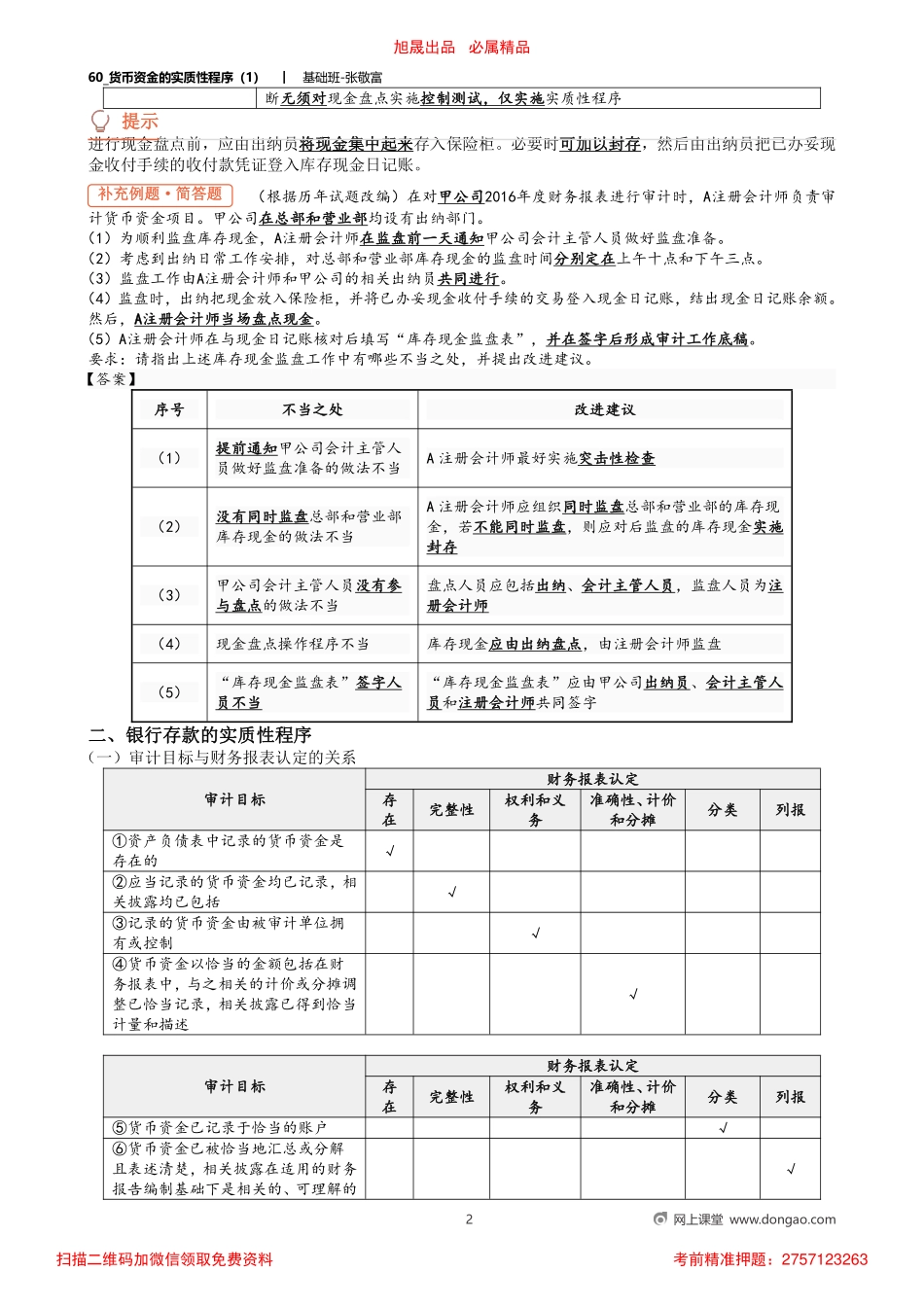

60_货币资金的实质性程序(1)︱基础班-张敬富1网上课堂www.dongao.com第四节货币资金的实质性程序一、库存现金的实质性程序(一)审计目标与财务报表认定的关系审计目标财务报表认定存在完整性权利和义务准确性、计价和分摊分类列报①资产负债表中记录的货币资金是存在的√②应当记录的货币资金均已记录,相关披露均已包括√③记录的货币资金由被审计单位拥有或控制√④货币资金以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录,相关披露已得到恰当计量和描述√⑤货币资金已记录于恰当的账户√⑥货币资金已被恰当地汇总或分解且表述清楚,相关披露在适用的财务报告编制基础下是相关的、可理解的√(二)审计目标与审计程序对应关系表审计目标审计程序④1.核对库存现金日记账和总账的余额是否相符,检查非记账本位币的库存现金的折算汇率及折算金额是否正确①②③④2.监盘库存现金①②④3.抽查大额库存现金收支⑥4.检查库存现金是否在财务报表中作出恰当列报(三)监盘库存现金项目相关内容1.监盘目的与库存现金的“存在”认定最相关2.参与人员(3类人员)必须有现金出纳员和被审计单位会计主管人员参加,并由注册会计师进行监盘3.监盘方式最好实施突击性的检查4.监盘时间最好选择在上午上班前或下午下班时进行(其他时间也可以监盘,只是可能调整的数额大,还会给企业带来麻烦)5.监盘范围(1)一般包括企业各部门经管的所有现金(2)如企业库存现金存放部门有两处或两处以上的,应同时进行盘点6.监盘步骤(1)查看被审计单位制定的盘点计划,以确定监盘时间(2)查阅库存现金日记账并同时与现金收付凭证相核对(账)(3)三方面(实)①检查被审计单位现金实存数,并将该监盘金额与库存现金日记账余额进行核对,如有差异,应要求被审计单位查明原因,必要时应提请被审计单位作出调整②如无法查明原因,应要求被审计单位按管理权限批准后作出调整③若有冲抵库存现金的借条、未提现支票、未作报销的原始凭证,应在“库存现金监盘表”中注明,必要时应提请被审计单位作出调整(4)在非资产负债表日进行监盘时,应将监盘金额调整至资产负债表日的金额,并对变动情况实施程序项目相关内容7.注意事项监盘程序是用作控制测试还是实质性程序,取决于注册会计师对风险评估结果、审计方案和实施的特定程序的判断。如果注册会计师可能基于风险评估的结果判旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:275712326360_货币...