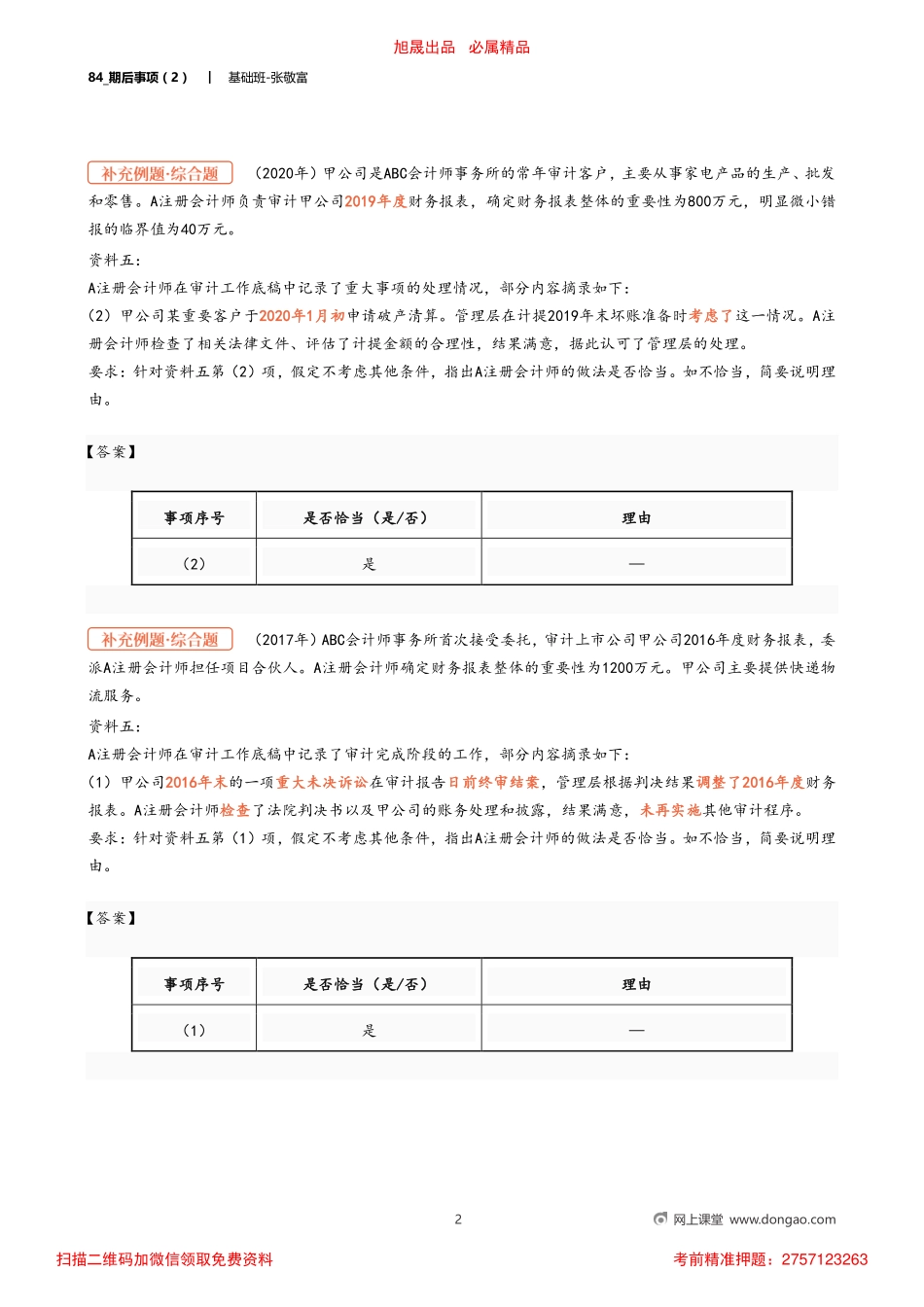

84_期后事项(2)︱基础班-张敬富1网上课堂www.dongao.com定义财务报表日至审计报告日发生的事项注册会计师的责任1.主动识别责任2.注册会计师应当设计和实施审计程序,获取充分、适当的审计证据,以确定所有在财务报表日至审计报告日之间发生的、需要在财务报表中调整或披露的事项均已得到识别。相关说明注册会计师并不需要对之前已实施审计程序并已得出满意结论的事项执行追加的审计程序。识别程序1.通常情况下,针对期后事项的专门审计程序,其实施时间越接近审计报告日越好。(遗漏的事项越少)2.在确定审计程序的性质和范围时,注册会计师应当考虑风险评估的结果。这些审计程序应当包括:(共4点)(1)了解管理层为确保识别期后事项而建立的程序。(2)询问管理层和治理层(如适用),确定是否已发生可能影响财务报表的期后事项。(3)查阅被审计单位的所有者、管理层和治理层在财务报表日后举行会议的纪要,在不能获取会议纪要的情况下,询问此类会议讨论的事项。(4)查阅被审计单位最近的中期财务报表(如有)。3.除这些审计程序外,注册会计师可能认为实施下列一项或多项审计程序是必要和适当的:(1)查阅被审计单位在财务报表日后最近期间内的预算、现金流量预测和其他相关的管理报告;(2)就诉讼和索赔事项询问被审计单位的法律顾问,或扩大之前口头或书面查询的范围;(3)考虑是否有必要(注意字眼:不是必须)获取涵盖特定期后事项的书面声明以支持其他审计证据,从而获取充分、适当的审计证据。处理原则财务报表未能得到恰当的处理:出具保留意见或否定意见的审计报告旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:275712326384_期后事项(2)︱基础班-张敬富2网上课堂www.dongao.com(2020年)甲公司是ABC会计师事务所的常年审计客户,主要从事家电产品的生产、批发和零售。A注册会计师负责审计甲公司2019年度财务报表,确定财务报表整体的重要性为800万元,明显微小错报的临界值为40万元。资料五:A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:(2)甲公司某重要客户于2020年1月初申请破产清算。管理层在计提2019年末坏账准备时考虑了这一情况。A注册会计师检查了相关法律文件、评估了计提金额的合理性,结果满意,据此认可了管理层的处理。要求:针对资料五第(2)项,假定不考虑其他条件,指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。【答案】事项序号是否恰当(是/...