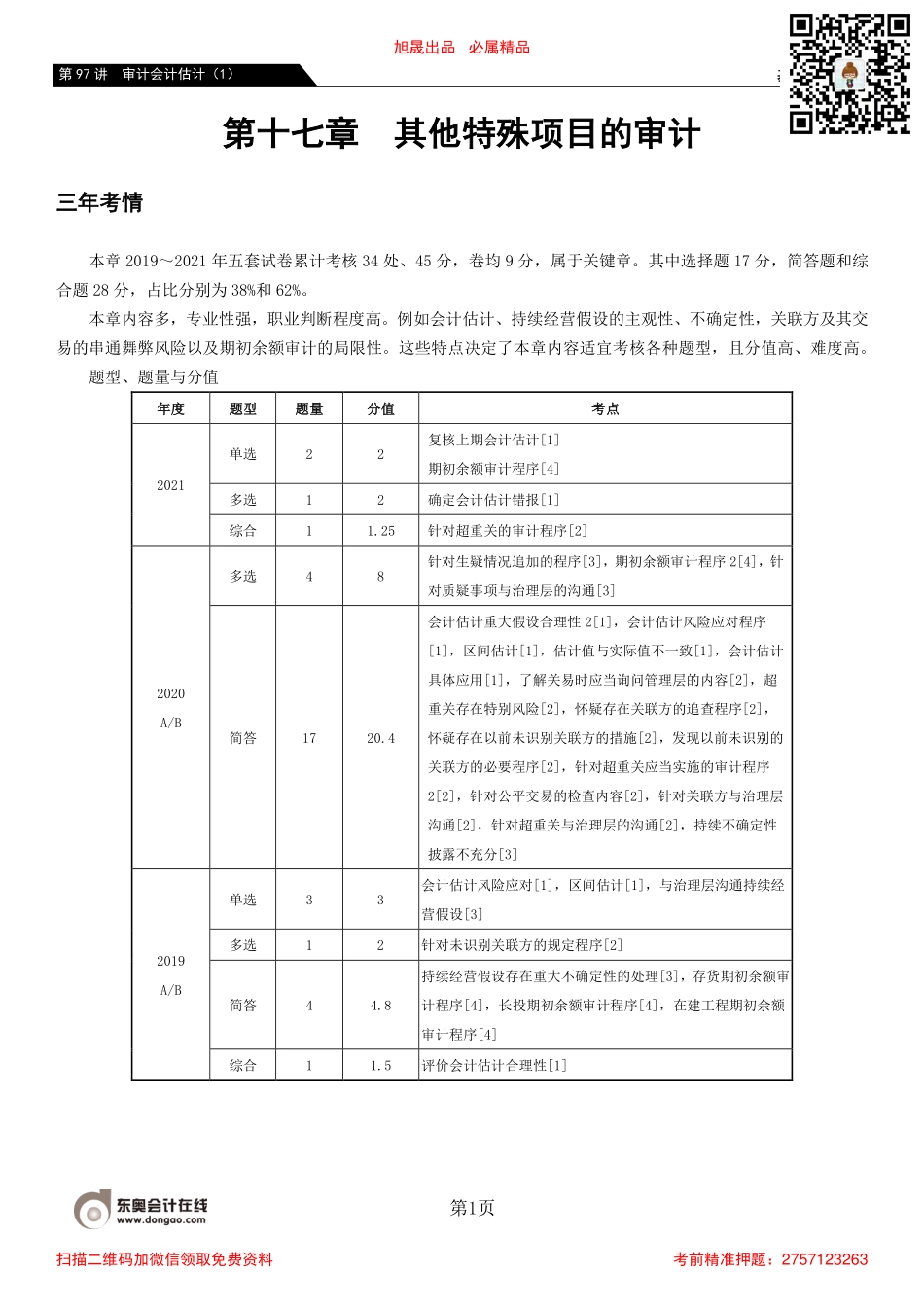

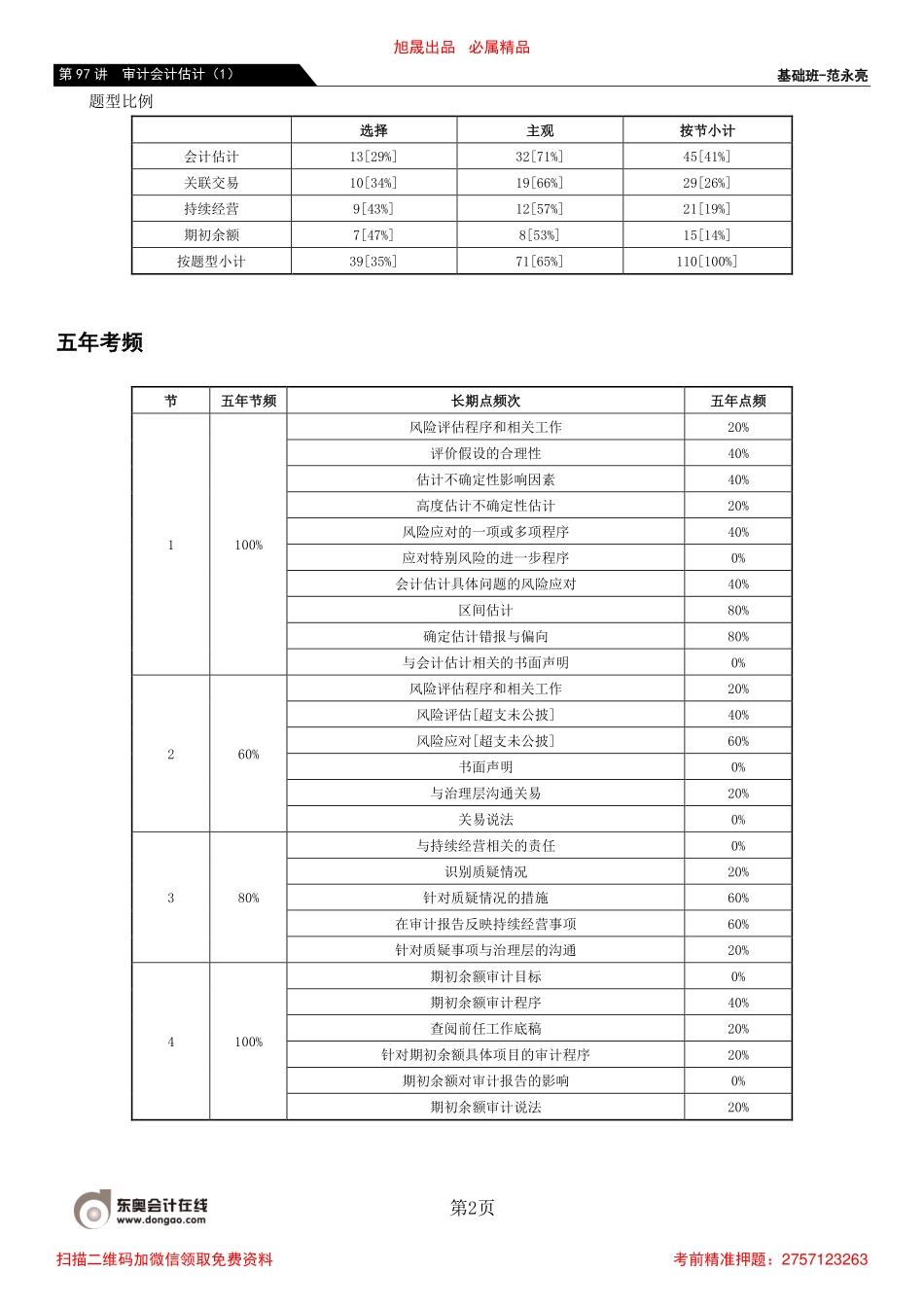

基础班-范永亮第1页第97讲审计会计估计(1)第十七章其他特殊项目的审计三年考情本章2019~2021年五套试卷累计考核34处、45分,卷均9分,属于关键章。其中选择题17分,简答题和综合题28分,占比分别为38%和62%。本章内容多,专业性强,职业判断程度高。例如会计估计、持续经营假设的主观性、不确定性,关联方及其交易的串通舞弊风险以及期初余额审计的局限性。这些特点决定了本章内容适宜考核各种题型,且分值高、难度高。题型、题量与分值年度题型题量分值考点2021单选22复核上期会计估计[1]期初余额审计程序[4]多选12确定会计估计错报[1]综合11.25针对超重关的审计程序[2]2020A/B多选48针对生疑情况追加的程序[3],期初余额审计程序2[4],针对质疑事项与治理层的沟通[3]简答1720.4会计估计重大假设合理性2[1],会计估计风险应对程序[1],区间估计[1],估计值与实际值不一致[1],会计估计具体应用[1],了解关易时应当询问管理层的内容[2],超重关存在特别风险[2],怀疑存在关联方的追查程序[2],怀疑存在以前未识别关联方的措施[2],发现以前未识别的关联方的必要程序[2],针对超重关应当实施的审计程序2[2],针对公平交易的检查内容[2],针对关联方与治理层沟通[2],针对超重关与治理层的沟通[2],持续不确定性披露不充分[3]2019A/B单选33会计估计风险应对[1],区间估计[1],与治理层沟通持续经营假设[3]多选12针对未识别关联方的规定程序[2]简答44.8持续经营假设存在重大不确定性的处理[3],存货期初余额审计程序[4],长投期初余额审计程序[4],在建工程期初余额审计程序[4]综合11.5评价会计估计合理性[1]旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班-范永亮第2页第97讲审计会计估计(1)题型比例选择主观按节小计会计估计13[29%]32[71%]45[41%]关联交易10[34%]19[66%]29[26%]持续经营9[43%]12[57%]21[19%]期初余额7[47%]8[53%]15[14%]按题型小计39[35%]71[65%]110[100%]五年考频节五年节频长期点频次五年点频1100%风险评估程序和相关工作20%评价假设的合理性40%估计不确定性影响因素40%高度估计不确定性估计20%风险应对的一项或多项程序40%应对特别风险的进一步程序0%会计估计具体问题的风险应对40%区间估计80%确定估计错报与偏向80%与会计估计相关的书面声明0%260%风险评估程序和相关工作20%风险评估[超支未公披]40%风险应对[超支未公披]60%书面声明0%与治理层沟通关易20%关易说法0%380%与持续经营相关的责任...