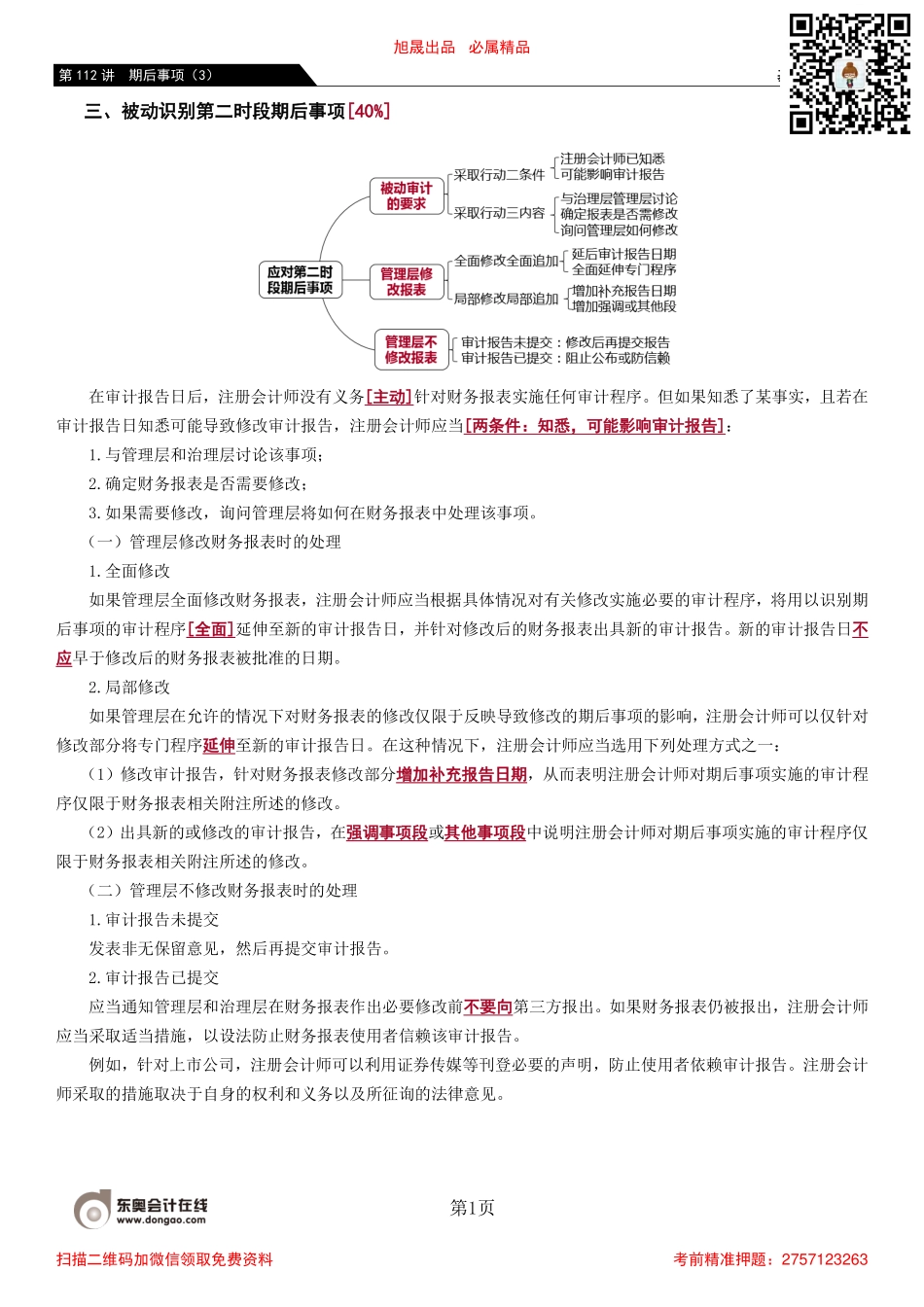

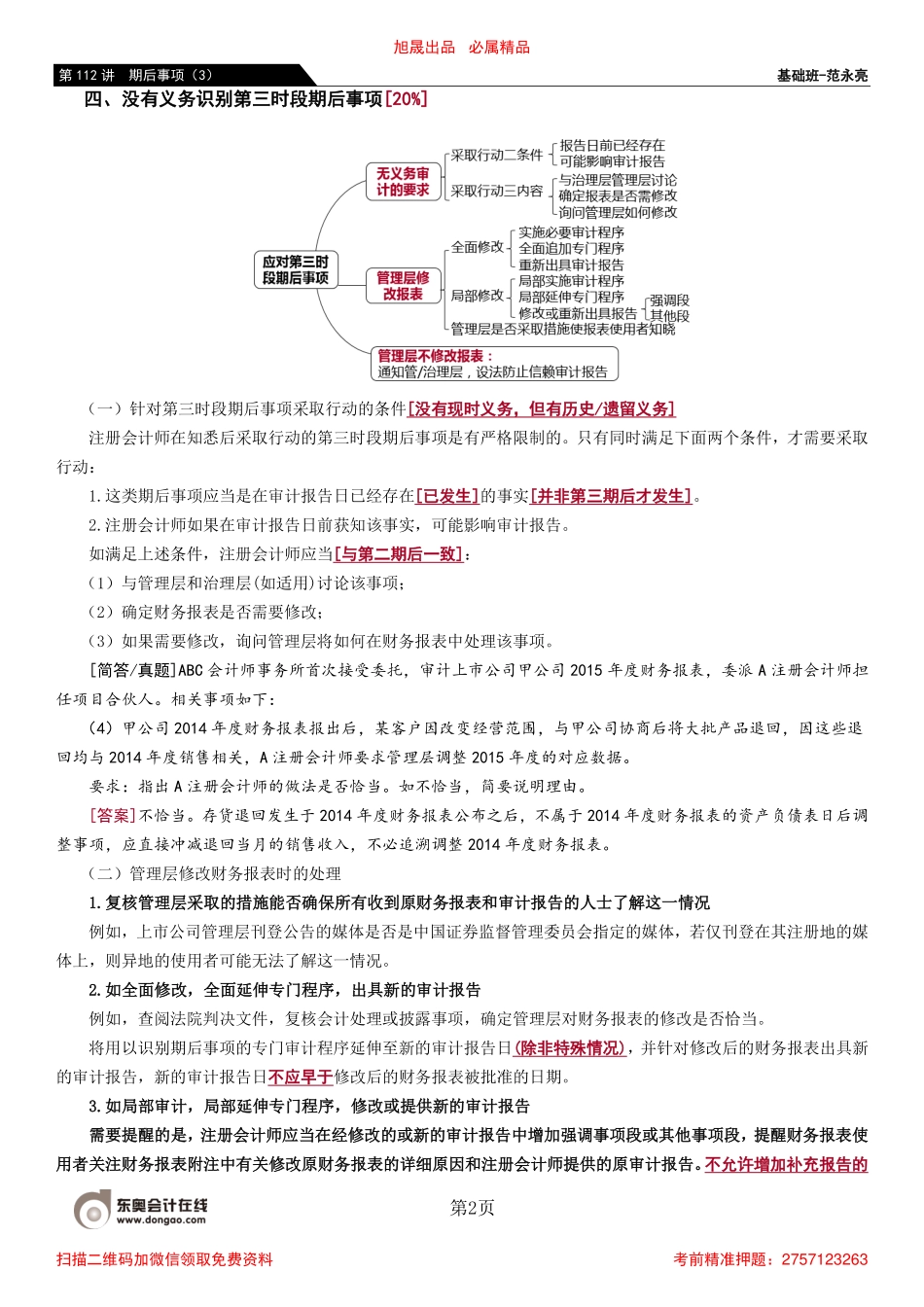

基础班-范永亮第1页第112讲期后事项(3)三、被动识别第二时段期后事项[40%]在审计报告日后,注册会计师没有义务[主动]针对财务报表实施任何审计程序。但如果知悉了某事实,且若在审计报告日知悉可能导致修改审计报告,注册会计师应当[两条件:知悉,可能影响审计报告]:1.与管理层和治理层讨论该事项;2.确定财务报表是否需要修改;3.如果需要修改,询问管理层将如何在财务报表中处理该事项。(一)管理层修改财务报表时的处理1.全面修改如果管理层全面修改财务报表,注册会计师应当根据具体情况对有关修改实施必要的审计程序,将用以识别期后事项的审计程序[全面]延伸至新的审计报告日,并针对修改后的财务报表出具新的审计报告。新的审计报告日不应早于修改后的财务报表被批准的日期。2.局部修改如果管理层在允许的情况下对财务报表的修改仅限于反映导致修改的期后事项的影响,注册会计师可以仅针对修改部分将专门程序延伸至新的审计报告日。在这种情况下,注册会计师应当选用下列处理方式之一:(1)修改审计报告,针对财务报表修改部分增加补充报告日期,从而表明注册会计师对期后事项实施的审计程序仅限于财务报表相关附注所述的修改。(2)出具新的或修改的审计报告,在强调事项段或其他事项段中说明注册会计师对期后事项实施的审计程序仅限于财务报表相关附注所述的修改。(二)管理层不修改财务报表时的处理1.审计报告未提交发表非无保留意见,然后再提交审计报告。2.审计报告已提交应当通知管理层和治理层在财务报表作出必要修改前不要向第三方报出。如果财务报表仍被报出,注册会计师应当采取适当措施,以设法防止财务报表使用者信赖该审计报告。例如,针对上市公司,注册会计师可以利用证券传媒等刊登必要的声明,防止使用者依赖审计报告。注册会计师采取的措施取决于自身的权利和义务以及所征询的法律意见。旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班-范永亮第2页第112讲期后事项(3)四、没有义务识别第三时段期后事项[20%](一)针对第三时段期后事项采取行动的条件[没有现时义务,但有历史/遗留义务]注册会计师在知悉后采取行动的第三时段期后事项是有严格限制的。只有同时满足下面两个条件,才需要采取行动:1.这类期后事项应当是在审计报告日已经存在[已发生]的事实[并非第三期后才发生]。2.注册会计师如果在审计报告日前获知该事实,可能影响审计报告。如满足上述条件,注册会计师应当[与第...