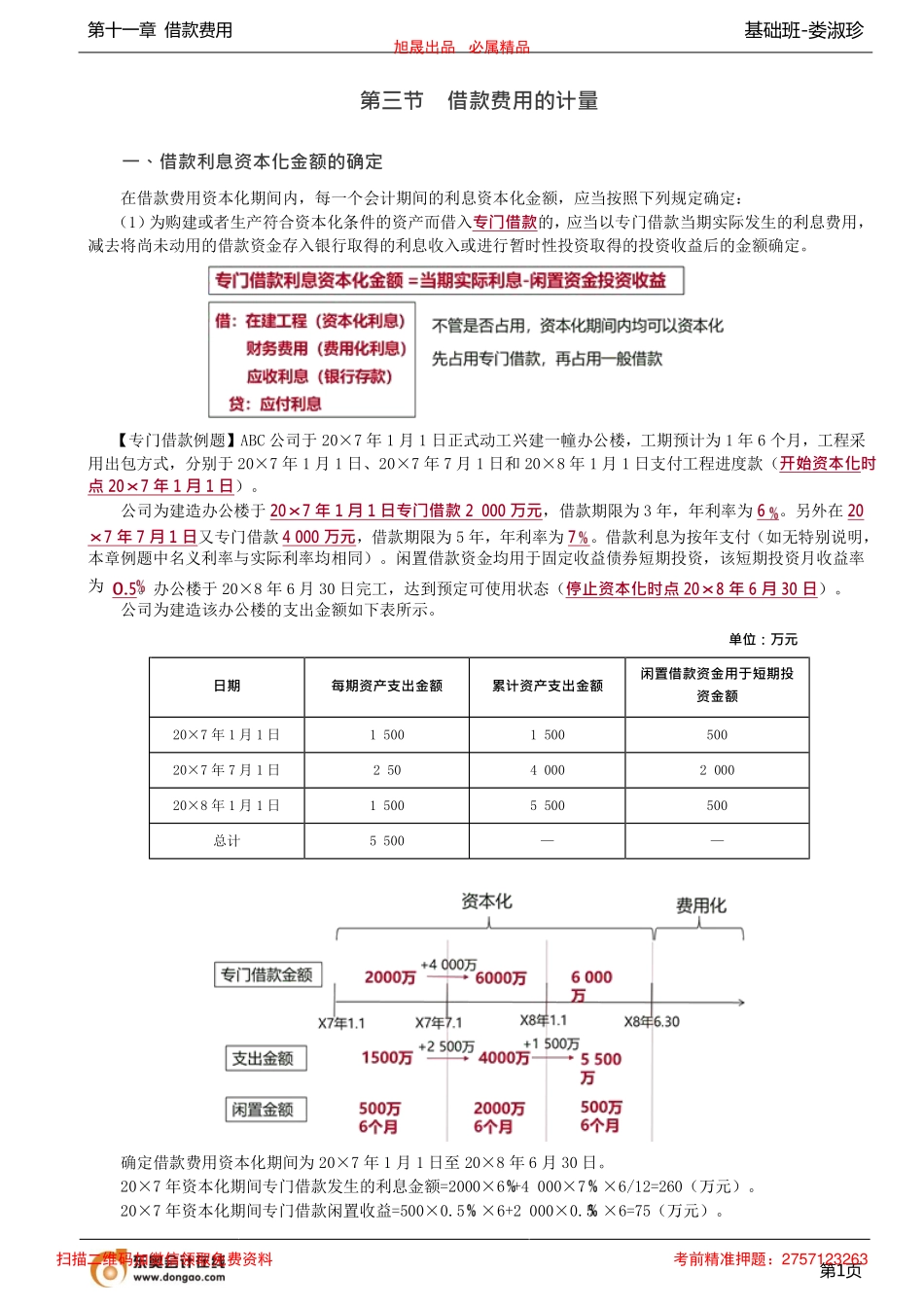

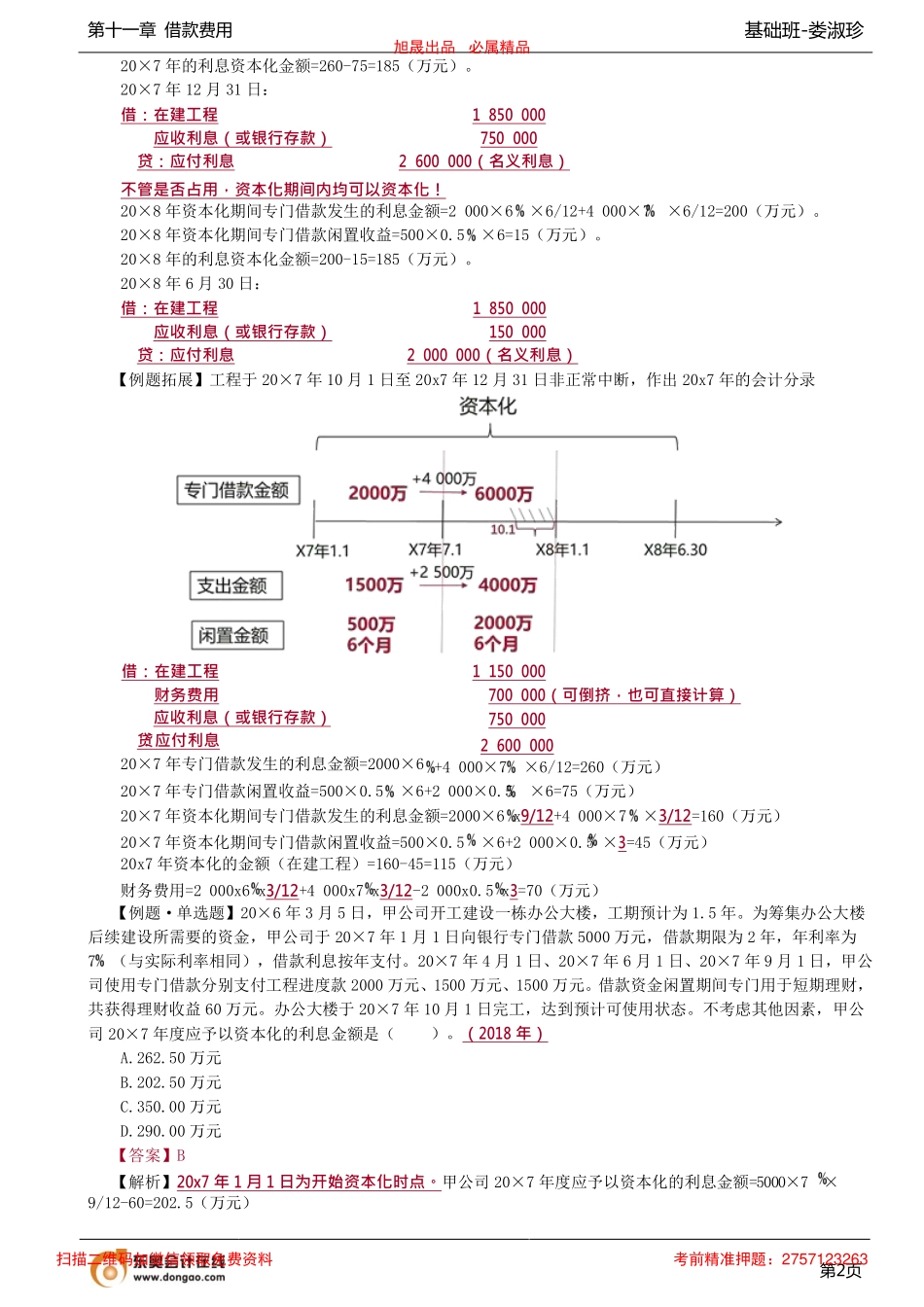

基础班-娄淑珍第十一章借款费用第三节借款费用的计量一、借款利息资本化金额的确定在借款费用资本化期间内,每一个会计期间的利息资本化金额,应当按照下列规定确定:(1)为购建或者生产符合资本化条件的资产而借入专门借款的,应当以专门借款当期实际发生的利息费用,减去将尚未动用的借款资金存入银行取得的利息收入或进行暂时性投资取得的投资收益后的金额确定。【专门借款例题】ABC公司于20×7年1月1日正式动工兴建一幢办公楼,工期预计为1年6个月,工程采用出包方式,分别于20×7年1月1日、20×7年7月1日和20×8年1月1日支付工程进度款(开始资本化时点20×7年1月1日)。公司为建造办公楼于20×7年1月1日专门借款2000万元,借款期限为3年,年利率为6。另外在20×7年7月1日又专门借款4000万元,借款期限为5年,年利率为7。借款利息为按年支付(如无特别说明,本章例题中名义利率与实际利率均相同)。闲置借款资金均用于固定收益债券短期投资,该短期投资月收益率为0.5。办公楼于20×8年6月30日完工,达到预定可使用状态(停止资本化时点20×8年6月30日)。公司为建造该办公楼的支出金额如下表所示。单位:万元确定借款费用资本化期间为20×7年1月1日至20×8年6月30日。20×7年资本化期间专门借款发生的利息金额=2000×6+4000×7×6/12=260(万元)。20×7年资本化期间专门借款闲置收益=500×0.5×6+2000×0.5×6=75(万元)。第1页日期每期资产支出金额累计资产支出金额闲置借款资金用于短期投资金额20×7年1月1日1500150050020×7年7月1日2504000200020×8年1月1日15005500500总计5500——旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班-娄淑珍第十一章借款费用20×7年的利息资本化金额=260-75=185(万元)。20×7年12月31日:借:在建工程应收利息(或银行存款)贷:应付利息18500007500002600000(名义利息)不管是否占用,资本化期间内均可以资本化!20×8年资本化期间专门借款发生的利息金额=2000×6×6/12+4000×7×6/12=200(万元)。20×8年资本化期间专门借款闲置收益=500×0.5×6=15(万元)。20×8年的利息资本化金额=200-15=185(万元)。20×8年6月30日:借:在建工程应收利息(或银行存款)贷:应付利息18500001500002000000(名义利息)【例题拓展】工程于20×7年10月1日至20x7年12月31日非正常中断,作出20x7年的会计分录借:在建工程财务费用应收利息(或银行存款)贷:应付利息20×7年专门借...