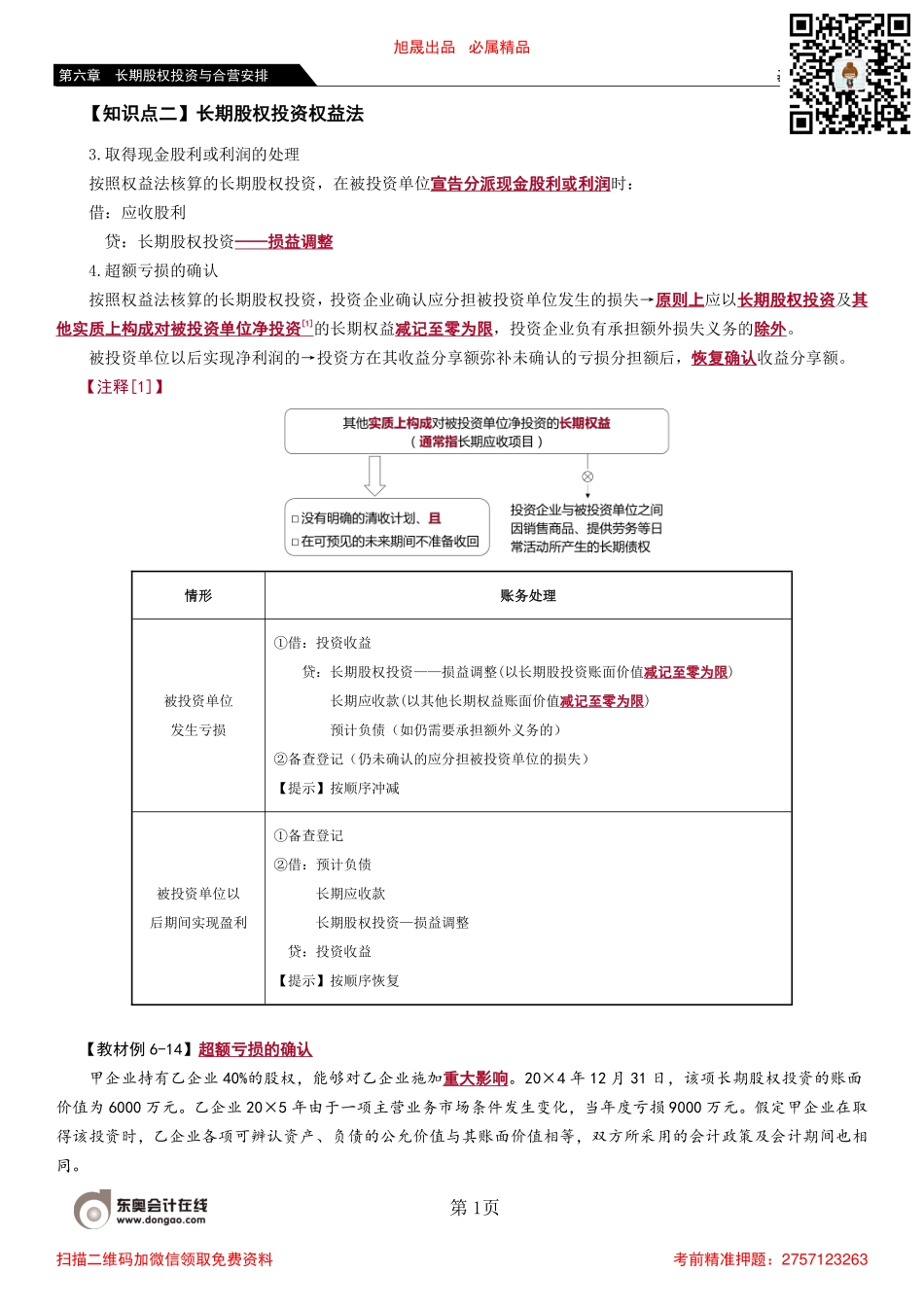

基础班-丁奎山第1页第六章长期股权投资与合营安排【知识点二】长期股权投资权益法3.取得现金股利或利润的处理按照权益法核算的长期股权投资,在被投资单位宣告分派现金股利或利润时:借:应收股利贷:长期股权投资——损益调整4.超额亏损的确认按照权益法核算的长期股权投资,投资企业确认应分担被投资单位发生的损失→原则上应以长期股权投资及其他实质上构成对被投资单位净投资[1]的长期权益减记至零为限,投资企业负有承担额外损失义务的除外。被投资单位以后实现净利润的→投资方在其收益分享额弥补未确认的亏损分担额后,恢复确认收益分享额。【注释[1]】情形账务处理被投资单位发生亏损①借:投资收益贷:长期股权投资——损益调整(以长期股投资账面价值减记至零为限)长期应收款(以其他长期权益账面价值减记至零为限)预计负债(如仍需要承担额外义务的)②备查登记(仍未确认的应分担被投资单位的损失)【提示】按顺序冲减被投资单位以后期间实现盈利①备查登记②借:预计负债长期应收款长期股权投资—损益调整贷:投资收益【提示】按顺序恢复【教材例6-14】超额亏损的确认甲企业持有乙企业40%的股权,能够对乙企业施加重大影响。20×4年12月31日,该项长期股权投资的账面价值为6000万元。乙企业20×5年由于一项主营业务市场条件发生变化,当年度亏损9000万元。假定甲企业在取得该投资时,乙企业各项可辨认资产、负债的公允价值与其账面价值相等,双方所采用的会计政策及会计期间也相同。旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班-丁奎山第2页第六章长期股权投资与合营安排(1)甲企业应进行的账务处理为:借:投资收益3600贷:长期股权投资——损益调整3600注:当年度确认投资损失=9000×40%=3600(万元),确认上述投资损失后,长期股权投资账面价值=6000-3600=2400(万元)。(2)如果乙企业20×5年的亏损额为18000万元,则甲企业按其持股比例确认应分担的损失为7200万元,但长期股权投资的账面价值仅为6000万元,如果没有其他实质上构成对被投资单位净投资的长期权益项目,则甲企业应确认的投资损失仅为6000万元→超额损失1200万元(7200-6000)在账外进行备查登记;在确认了6000万元的投资损失,长期股权投资的账面价值减记至零以后,如果甲企业账上仍有应收乙企业的长期应收款2400万元→该款项从目前情况看,没有明确的清偿计划(并非产生于商品购销等日常活动),则在长期应收款的账面价值大于120...