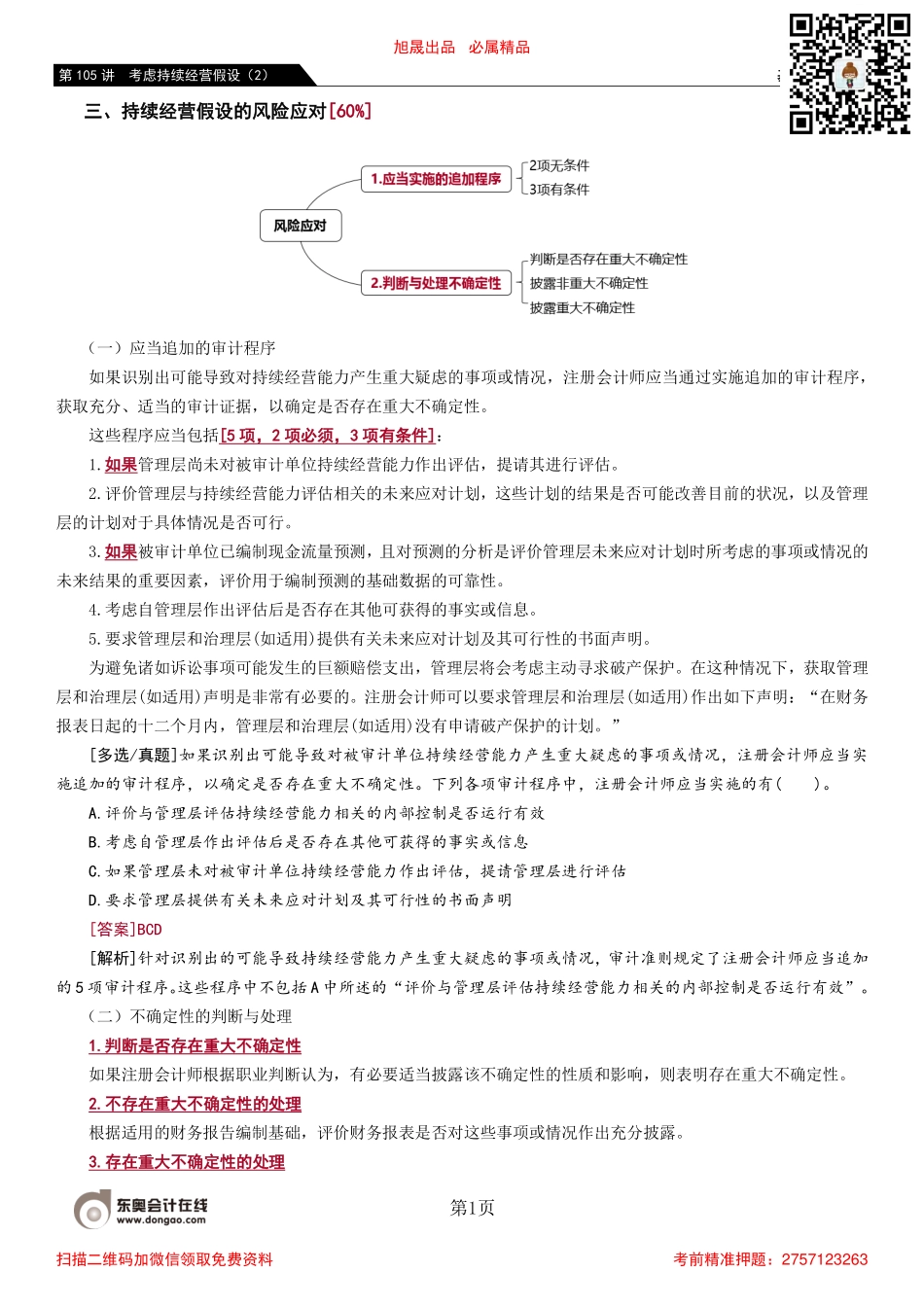

基础班-范永亮第1页第105讲考虑持续经营假设(2)三、持续经营假设的风险应对[60%](一)应当追加的审计程序如果识别出可能导致对持续经营能力产生重大疑虑的事项或情况,注册会计师应当通过实施追加的审计程序,获取充分、适当的审计证据,以确定是否存在重大不确定性。这些程序应当包括[5项,2项必须,3项有条件]:1.如果管理层尚未对被审计单位持续经营能力作出评估,提请其进行评估。2.评价管理层与持续经营能力评估相关的未来应对计划,这些计划的结果是否可能改善目前的状况,以及管理层的计划对于具体情况是否可行。3.如果被审计单位已编制现金流量预测,且对预测的分析是评价管理层未来应对计划时所考虑的事项或情况的未来结果的重要因素,评价用于编制预测的基础数据的可靠性。4.考虑自管理层作出评估后是否存在其他可获得的事实或信息。5.要求管理层和治理层(如适用)提供有关未来应对计划及其可行性的书面声明。为避免诸如诉讼事项可能发生的巨额赔偿支出,管理层将会考虑主动寻求破产保护。在这种情况下,获取管理层和治理层(如适用)声明是非常有必要的。注册会计师可以要求管理层和治理层(如适用)作出如下声明:“在财务报表日起的十二个月内,管理层和治理层(如适用)没有申请破产保护的计划。”[多选/真题]如果识别出可能导致对被审计单位持续经营能力产生重大疑虑的事项或情况,注册会计师应当实施追加的审计程序,以确定是否存在重大不确定性。下列各项审计程序中,注册会计师应当实施的有()。A.评价与管理层评估持续经营能力相关的内部控制是否运行有效B.考虑自管理层作出评估后是否存在其他可获得的事实或信息C.如果管理层未对被审计单位持续经营能力作出评估,提请管理层进行评估D.要求管理层提供有关未来应对计划及其可行性的书面声明[答案]BCD[解析]针对识别出的可能导致持续经营能力产生重大疑虑的事项或情况,审计准则规定了注册会计师应当追加的5项审计程序。这些程序中不包括A中所述的“评价与管理层评估持续经营能力相关的内部控制是否运行有效”。(二)不确定性的判断与处理1.判断是否存在重大不确定性如果注册会计师根据职业判断认为,有必要适当披露该不确定性的性质和影响,则表明存在重大不确定性。2.不存在重大不确定性的处理根据适用的财务报告编制基础,评价财务报表是否对这些事项或情况作出充分披露。3.存在重大不确定性的处理旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班-范...