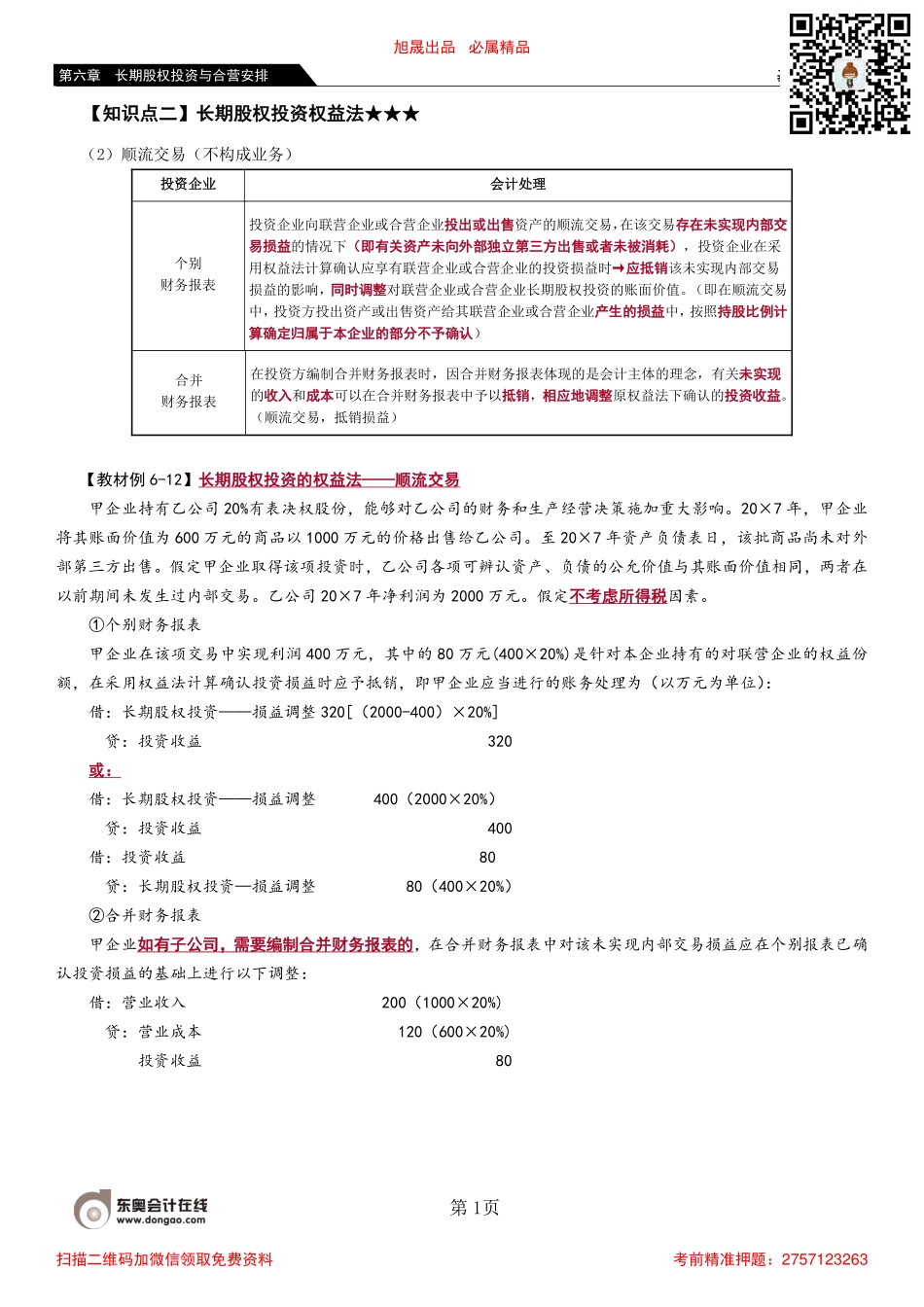

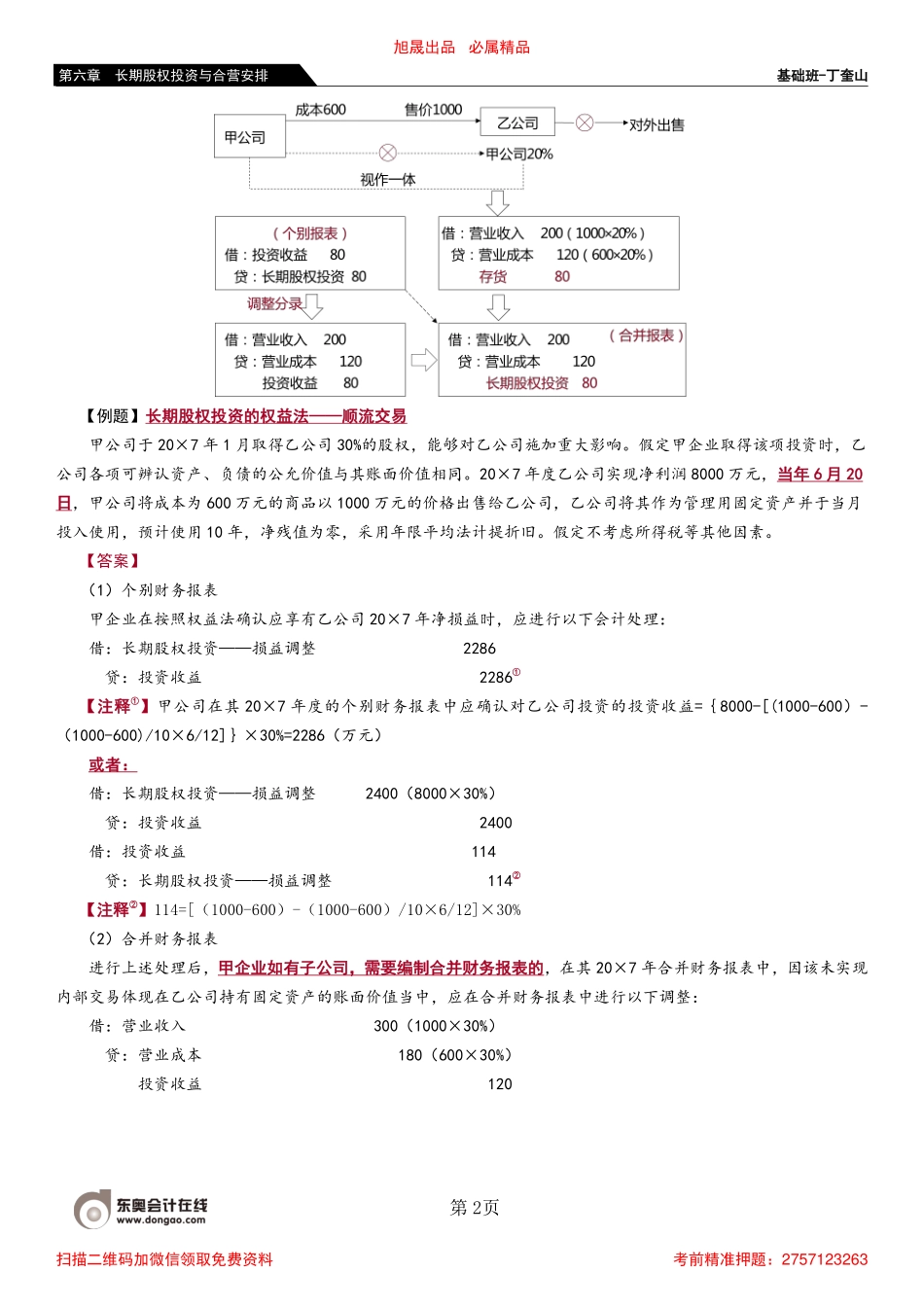

基础班-丁奎山第1页第六章长期股权投资与合营安排【知识点二】长期股权投资权益法★★★(2)顺流交易(不构成业务)投资企业会计处理个别财务报表投资企业向联营企业或合营企业投出或出售资产的顺流交易,在该交易存在未实现内部交易损益的情况下(即有关资产未向外部独立第三方出售或者未被消耗),投资企业在采用权益法计算确认应享有联营企业或合营企业的投资损益时→应抵销该未实现内部交易损益的影响,同时调整对联营企业或合营企业长期股权投资的账面价值。(即在顺流交易中,投资方投出资产或出售资产给其联营企业或合营企业产生的损益中,按照持股比例计算确定归属于本企业的部分不予确认)合并财务报表在投资方编制合并财务报表时,因合并财务报表体现的是会计主体的理念,有关未实现的收入和成本可以在合并财务报表中予以抵销,相应地调整原权益法下确认的投资收益。(顺流交易,抵销损益)【教材例6-12】长期股权投资的权益法——顺流交易甲企业持有乙公司20%有表决权股份,能够对乙公司的财务和生产经营决策施加重大影响。20×7年,甲企业将其账面价值为600万元的商品以1000万元的价格出售给乙公司。至20×7年资产负债表日,该批商品尚未对外部第三方出售。假定甲企业取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同,两者在以前期间未发生过内部交易。乙公司20×7年净利润为2000万元。假定不考虑所得税因素。①个别财务报表甲企业在该项交易中实现利润400万元,其中的80万元(400×20%)是针对本企业持有的对联营企业的权益份额,在采用权益法计算确认投资损益时应予抵销,即甲企业应当进行的账务处理为(以万元为单位):借:长期股权投资——损益调整320[(2000-400)×20%]贷:投资收益320或:借:长期股权投资——损益调整400(2000×20%)贷:投资收益400借:投资收益80贷:长期股权投资—损益调整80(400×20%)②合并财务报表甲企业如有子公司,需要编制合并财务报表的,在合并财务报表中对该未实现内部交易损益应在个别报表已确认投资损益的基础上进行以下调整:借:营业收入200(1000×20%)贷:营业成本120(600×20%)投资收益80旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班-丁奎山第2页第六章长期股权投资与合营安排【例题】长期股权投资的权益法——顺流交易甲公司于20×7年1月取得乙公司30%的股权,能够对乙公司施加重大影响。假定甲企业取得该项投资时,乙公司各...