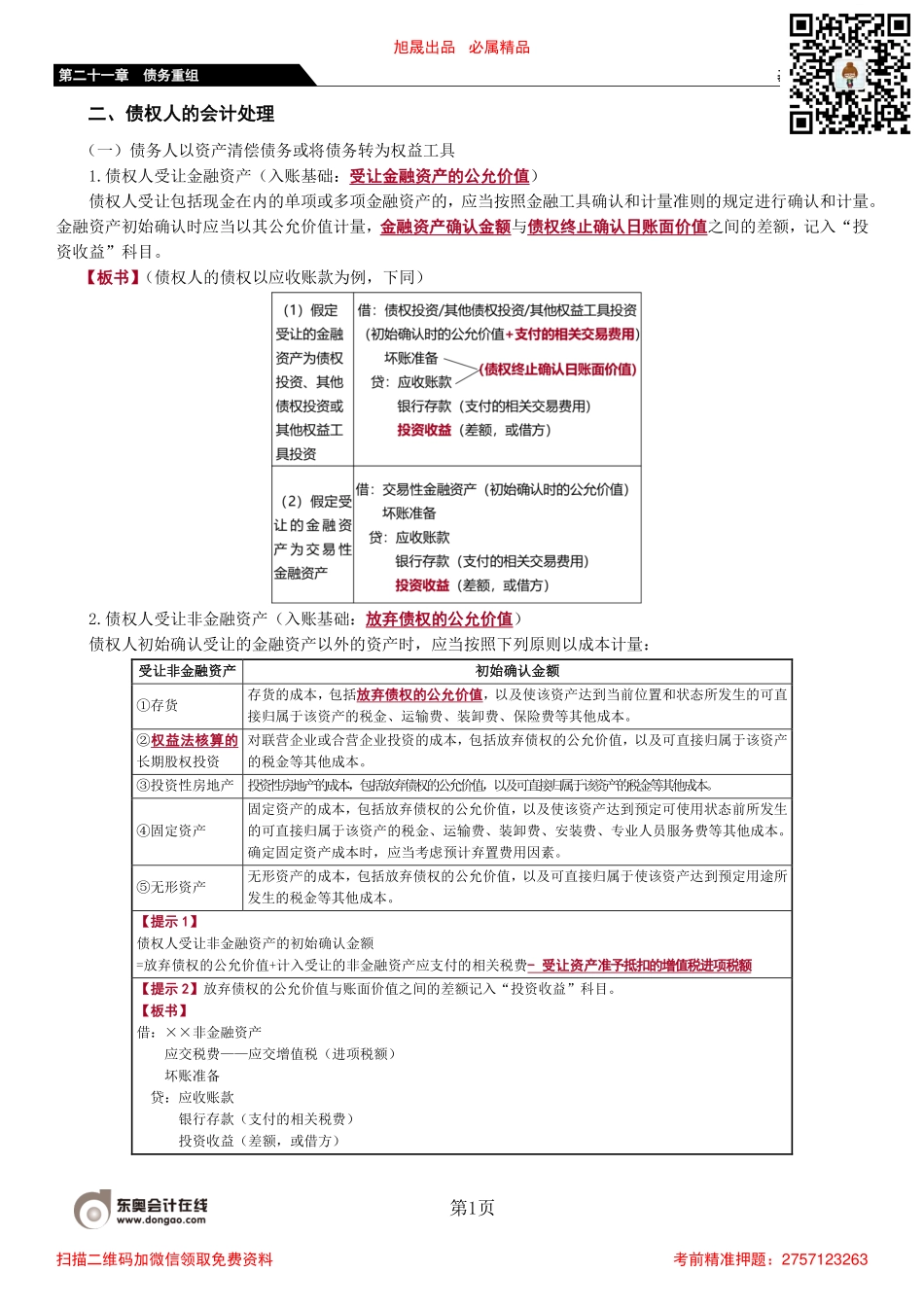

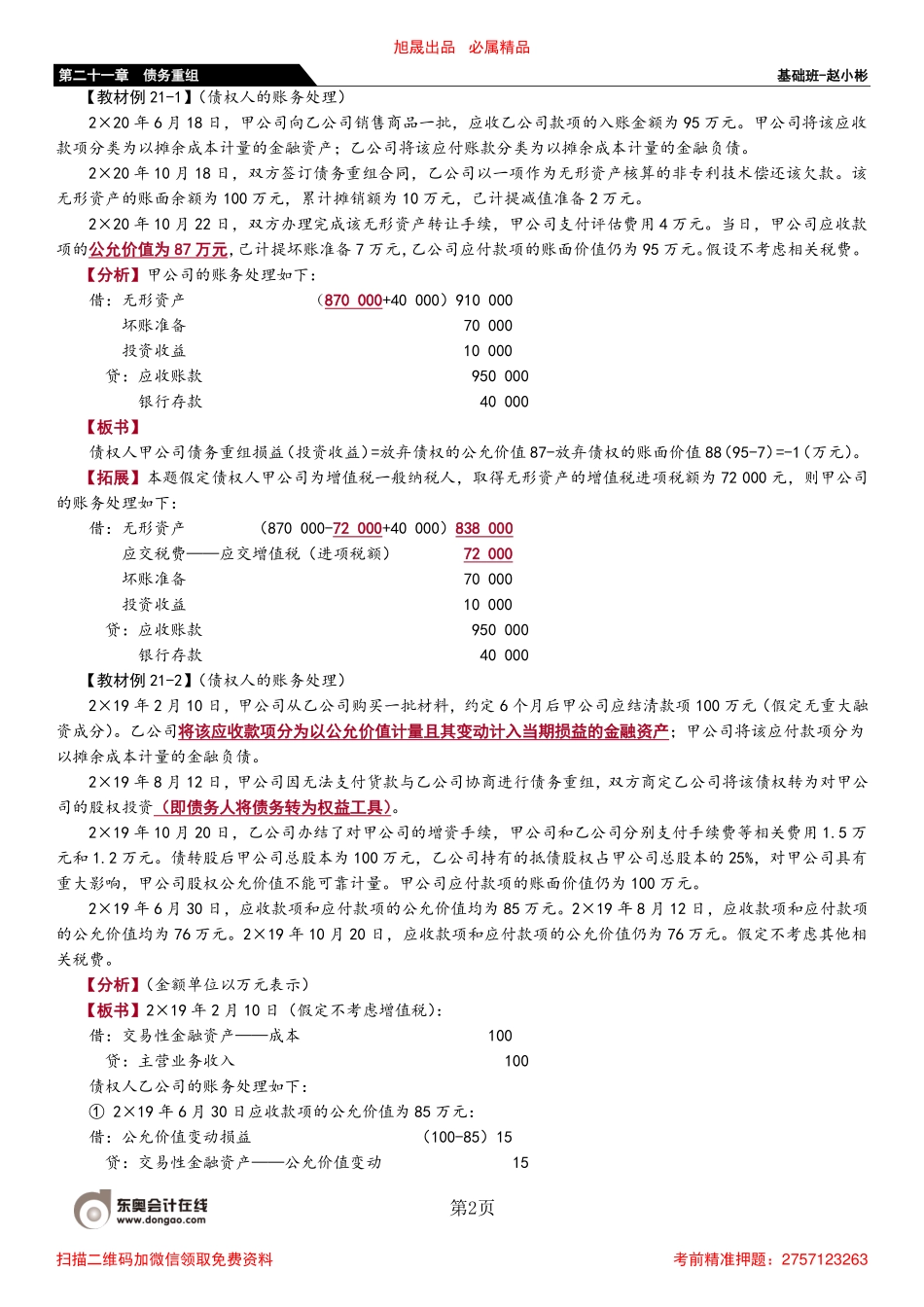

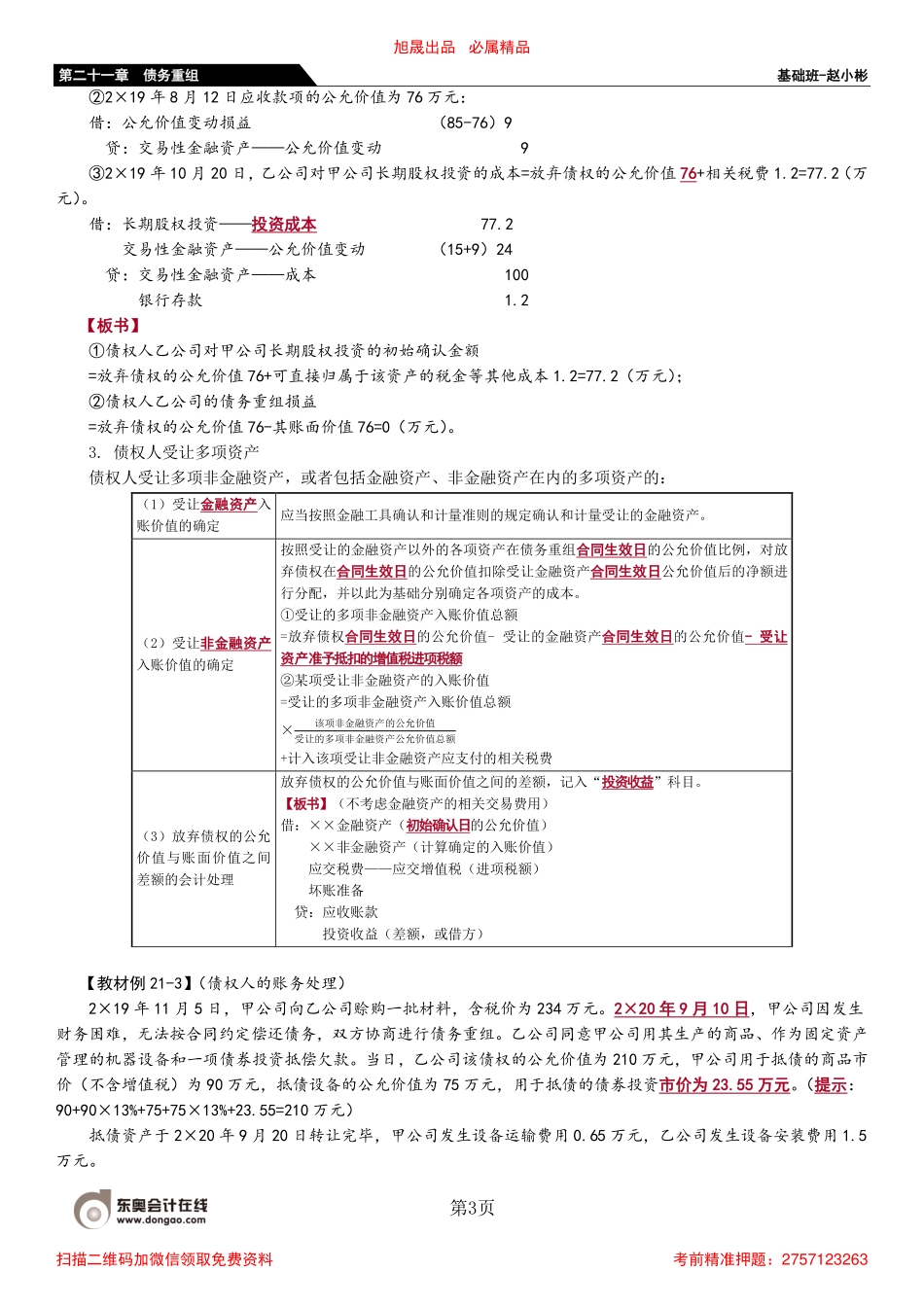

基础班-赵小彬第1页第二十一章债务重组二、债权人的会计处理(一)债务人以资产清偿债务或将债务转为权益工具1.债权人受让金融资产(入账基础:受让金融资产的公允价值)债权人受让包括现金在内的单项或多项金融资产的,应当按照金融工具确认和计量准则的规定进行确认和计量。金融资产初始确认时应当以其公允价值计量,金融资产确认金额与债权终止确认日账面价值之间的差额,记入“投资收益”科目。【板书】(债权人的债权以应收账款为例,下同)2.债权人受让非金融资产(入账基础:放弃债权的公允价值)债权人初始确认受让的金融资产以外的资产时,应当按照下列原则以成本计量:受让非金融资产初始确认金额①存货存货的成本,包括放弃债权的公允价值,以及使该资产达到当前位置和状态所发生的可直接归属于该资产的税金、运输费、装卸费、保险费等其他成本。②权益法核算的长期股权投资对联营企业或合营企业投资的成本,包括放弃债权的公允价值,以及可直接归属于该资产的税金等其他成本。③投资性房地产投资性房地产的成本,包括放弃债权的公允价值,以及可直接归属于该资产的税金等其他成本。④固定资产固定资产的成本,包括放弃债权的公允价值,以及使该资产达到预定可使用状态前所发生的可直接归属于该资产的税金、运输费、装卸费、安装费、专业人员服务费等其他成本。确定固定资产成本时,应当考虑预计弃置费用因素。⑤无形资产无形资产的成本,包括放弃债权的公允价值,以及可直接归属于使该资产达到预定用途所发生的税金等其他成本。【提示1】债权人受让非金融资产的初始确认金额=放弃债权的公允价值+计入受让的非金融资产应支付的相关税费-受让资产准予抵扣的增值税进项税额【提示2】放弃债权的公允价值与账面价值之间的差额记入“投资收益”科目。【板书】借:××非金融资产应交税费——应交增值税(进项税额)坏账准备贷:应收账款银行存款(支付的相关税费)投资收益(差额,或借方)旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班-赵小彬第2页第二十一章债务重组【教材例21-1】(债权人的账务处理)2×20年6月18日,甲公司向乙公司销售商品一批,应收乙公司款项的入账金额为95万元。甲公司将该应收款项分类为以摊余成本计量的金融资产;乙公司将该应付账款分类为以摊余成本计量的金融负债。2×20年10月18日,双方签订债务重组合同,乙公司以一项作为无形资产核算的非专利技术偿还该欠款。该无形资产的...