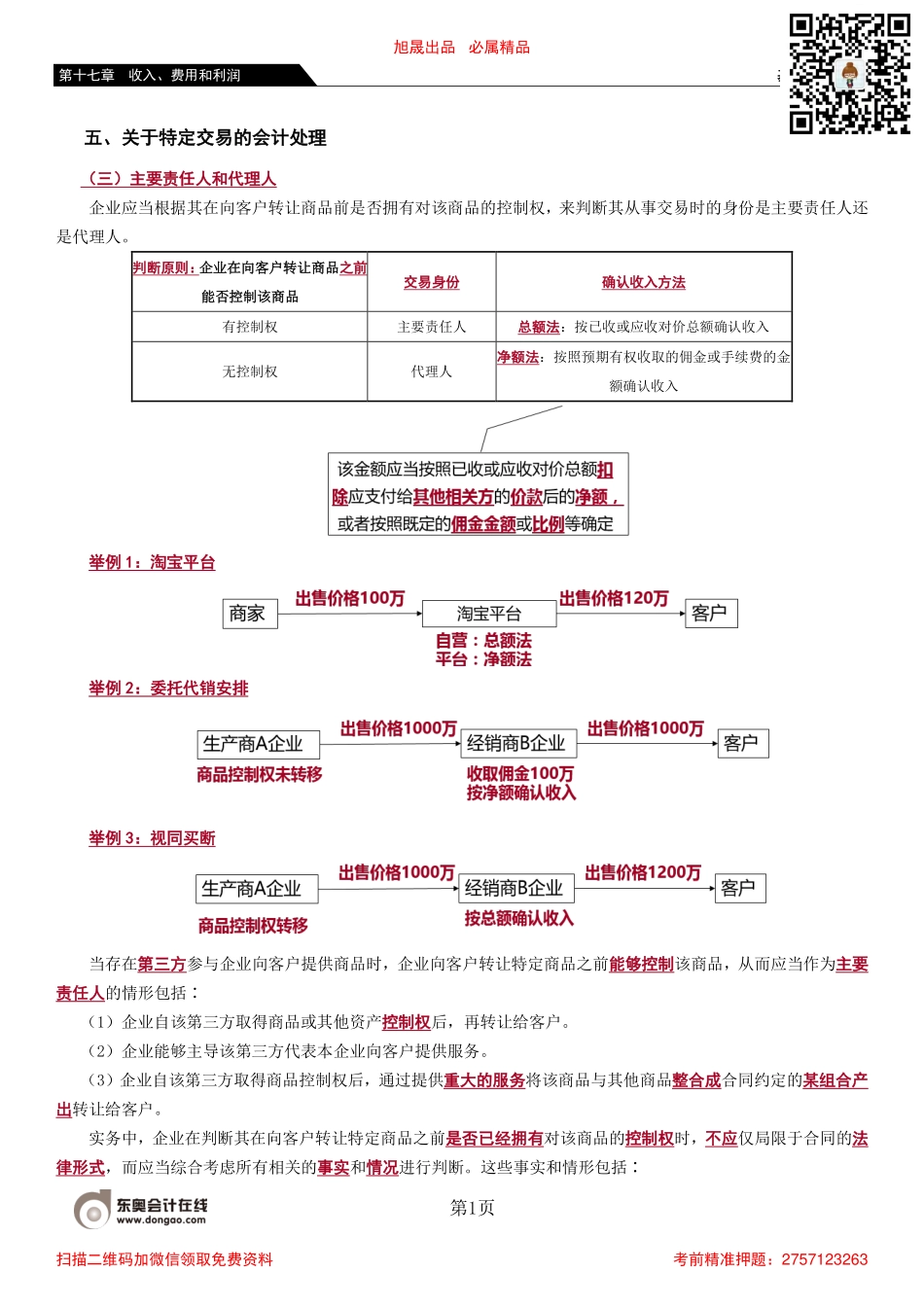

基础班-娄淑珍第1页第十七章收入、费用和利润五、关于特定交易的会计处理(三)主要责任人和代理人企业应当根据其在向客户转让商品前是否拥有对该商品的控制权,来判断其从事交易时的身份是主要责任人还是代理人。判断原则:企业在向客户转让商品之前能否控制该商品交易身份确认收入方法有控制权主要责任人总额法:按已收或应收对价总额确认收入无控制权代理人净额法:按照预期有权收取的佣金或手续费的金额确认收入举例1:淘宝平台举例2:委托代销安排举例3:视同买断当存在第三方参与企业向客户提供商品时,企业向客户转让特定商品之前能够控制该商品,从而应当作为主要责任人的情形包括∶(1)企业自该第三方取得商品或其他资产控制权后,再转让给客户。(2)企业能够主导该第三方代表本企业向客户提供服务。(3)企业自该第三方取得商品控制权后,通过提供重大的服务将该商品与其他商品整合成合同约定的某组合产出转让给客户。实务中,企业在判断其在向客户转让特定商品之前是否已经拥有对该商品的控制权时,不应仅局限于合同的法律形式,而应当综合考虑所有相关的事实和情况进行判断。这些事实和情形包括∶旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班-娄淑珍第2页第十七章收入、费用和利润(1)企业承担向客户转让商品的主要责任注意:此时应当从客户的角度进行评估,即客户认为哪一方承担了主要责任,例如客户认为谁对商品的质量或性能负责、谁负责提供售后服务,谁负责解决客户投诉等。(2)企业在转让商品之前或之后承担了该商品的存货风险(存货减值、毁损或灭失等损失)例如,附有销售退回条款的销售中,企业将商品销售给客户之后,客户有权要求向该企业退货,这可能表明企业在转让商品之后仍然承担了该商品的存货风险。(3)企业有权自主决定所交易商品的价格特殊情况:有时,代理人可能在一定程度上也拥有定价权(例如,在主要责任人规定的某一价格范围内决定价格),以便其在代表主要责任人向客户提供商品时,能够吸引更多的客户,从而赚取更多的收入。此时,即使代理人有一定的定价能力,也并不表明在与最终客户的交易中其身份是主要责任人,代理人只是放弃了一部分自己应当赚取的佣金或手续费而已。(4)其他相关事实和情况这些事实和情况并无权重之分,也不能被孤立地用于支持某一结论。企业应当根据相关商品的性质、合同条款的约定以及其他具体情况,综合进行判断。【例题】甲公司是一家经营高...