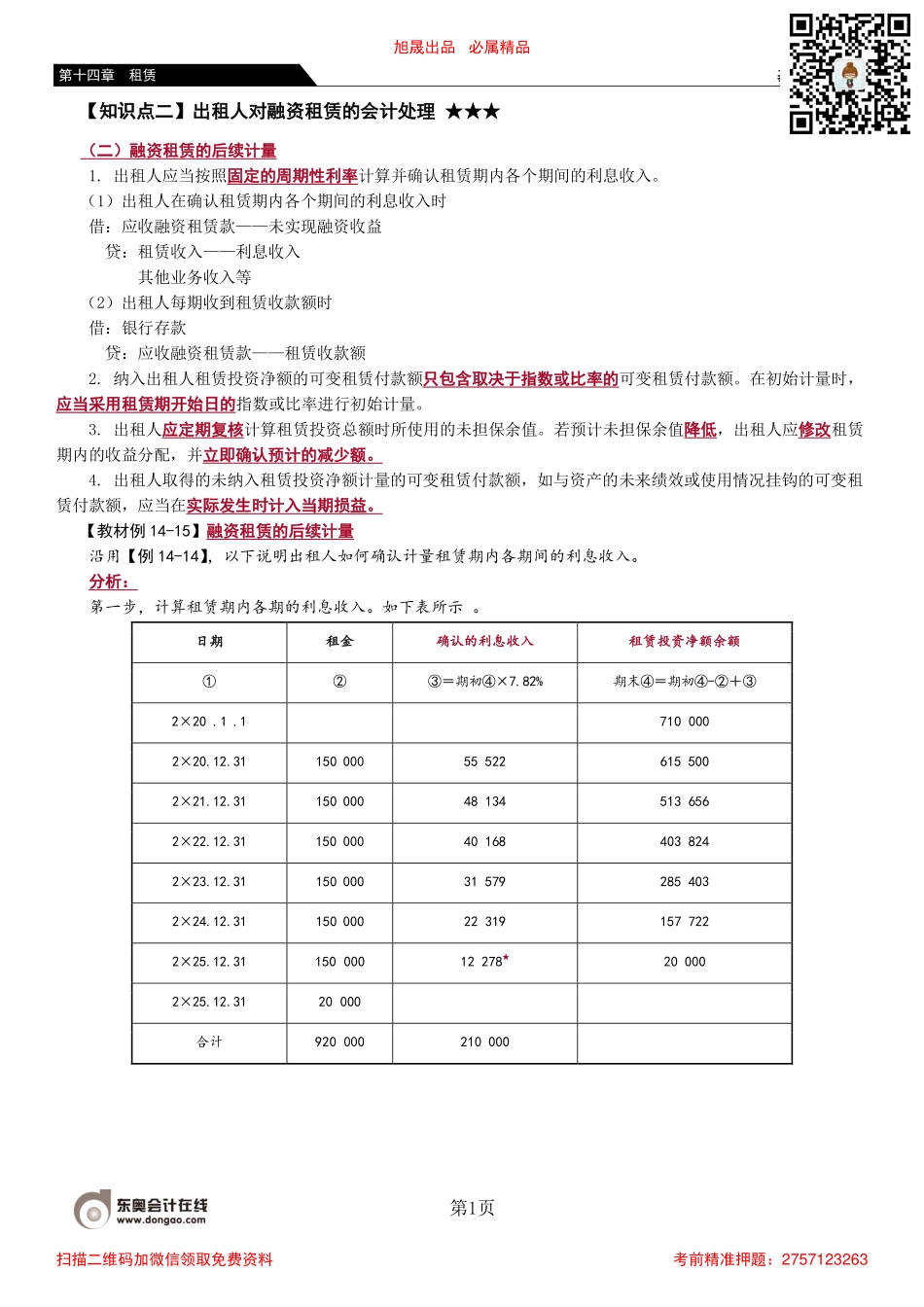

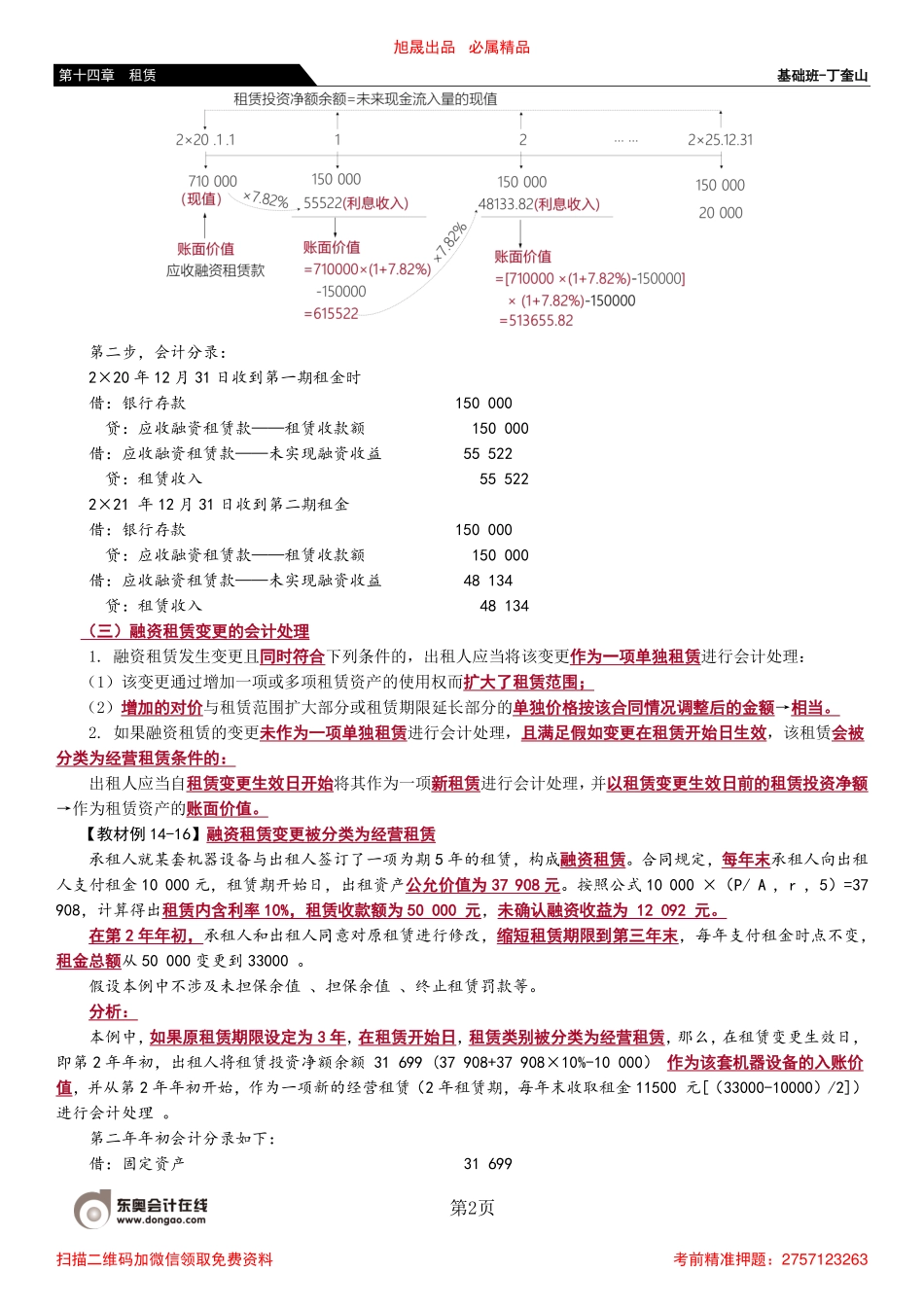

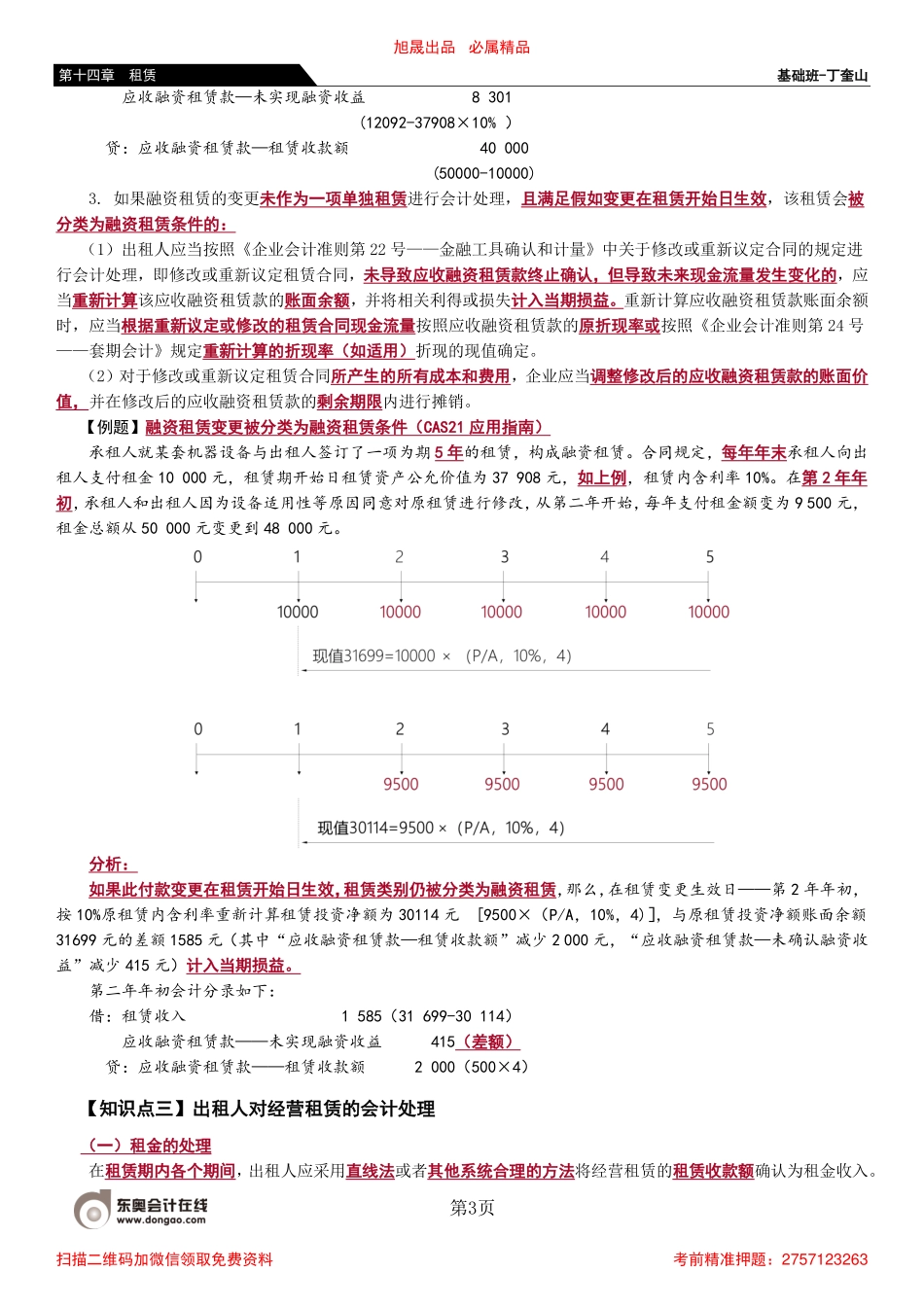

基础班-丁奎山第1页第十四章租赁【知识点二】出租人对融资租赁的会计处理★★★(二)融资租赁的后续计量1.出租人应当按照固定的周期性利率计算并确认租赁期内各个期间的利息收入。(1)出租人在确认租赁期内各个期间的利息收入时借:应收融资租赁款——未实现融资收益贷:租赁收入——利息收入其他业务收入等(2)出租人每期收到租赁收款额时借:银行存款贷:应收融资租赁款——租赁收款额2.纳入出租人租赁投资净额的可变租赁付款额只包含取决于指数或比率的可变租赁付款额。在初始计量时,应当采用租赁期开始日的指数或比率进行初始计量。3.出租人应定期复核计算租赁投资总额时所使用的未担保余值。若预计未担保余值降低,出租人应修改租赁期内的收益分配,并立即确认预计的减少额。4.出租人取得的未纳入租赁投资净额计量的可变租赁付款额,如与资产的未来绩效或使用情况挂钩的可变租赁付款额,应当在实际发生时计入当期损益。【教材例14-15】融资租赁的后续计量沿用【例14-14】,以下说明出租人如何确认计量租赁期内各期间的利息收入。分析:第一步,计算租赁期内各期的利息收入。如下表所示。日期租金确认的利息收入租赁投资净额余额①②③=期初④×7.82%期末④=期初④-②+③2×20.1.17100002×20.12.31150000555226155002×21.12.31150000481345136562×22.12.31150000401684038242×23.12.31150000315792854032×24.12.31150000223191577222×25.12.3115000012278★200002×25.12.3120000合计920000210000旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班-丁奎山第2页第十四章租赁第二步,会计分录:2×20年12月31日收到第一期租金时借:银行存款150000贷:应收融资租赁款——租赁收款额150000借:应收融资租赁款——未实现融资收益55522贷:租赁收入555222×21年12月31日收到第二期租金借:银行存款150000贷:应收融资租赁款——租赁收款额150000借:应收融资租赁款——未实现融资收益48134贷:租赁收入48134(三)融资租赁变更的会计处理1.融资租赁发生变更且同时符合下列条件的,出租人应当将该变更作为一项单独租赁进行会计处理:(1)该变更通过增加一项或多项租赁资产的使用权而扩大了租赁范围;(2)增加的对价与租赁范围扩大部分或租赁期限延长部分的单独价格按该合同情况调整后的金额→相当。2.如果融资租赁的变更未作为一项单独租赁进行会计处理,且满足假如变更在租赁开始日生效,该租赁会被分类...