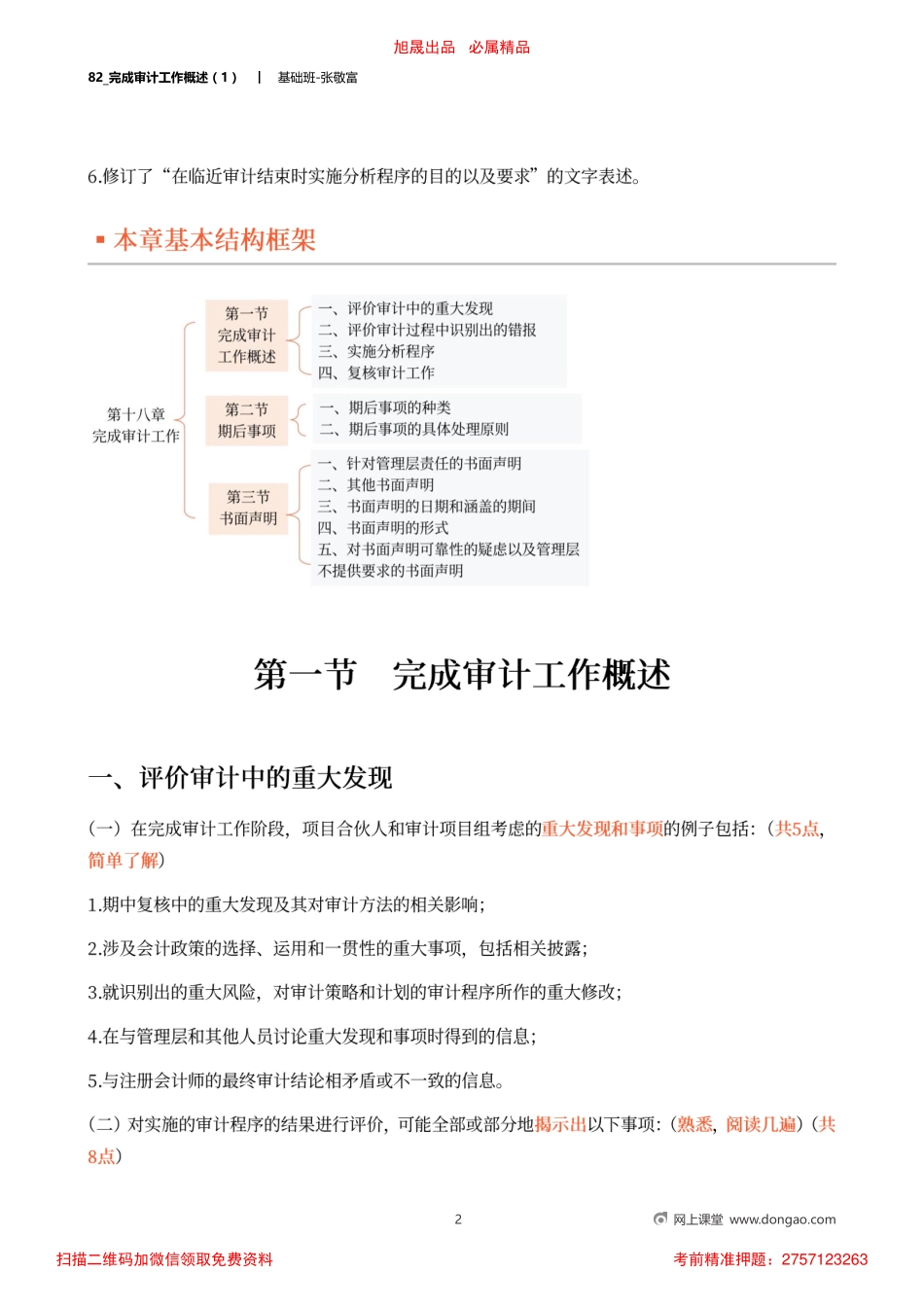

82_完成审计工作概述(1)︱基础班-张敬富1网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:275712326382_完成审计工作概述(1)︱基础班-张敬富2网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:275712326382_完成审计工作概述(1)︱基础班-张敬富3网上课堂www.dongao.com目标在评价审计过程中识别出的错报时,注册会计师的目标是:1.评价识别出的错报对审计的影响;2.评价未更正错报对财务报表的影响。概念未更正错报:是指注册会计师在审计过程中累积的且被审计单位未予以更正的错报。情形如果出现下列情形之一,注册会计师应当确定是否需要修改总体审计策略和具体审计计划:(2种情形)1.识别出的错报的性质以及错报发生的环境表明可能存在其他错报,并且可能存在的其他错报与审计过程中累积的错报合计起来可能是重大的;2.审计过程中累积的错报合计数接近按照审计准则的规定确定的重要性。说明如果管理层应注册会计师的要求,检查了某类交易、账户余额或披露并更正了已发现的错报,注册会计师应当实施追加的审计程序,以确定错报是否仍然存在。旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:275712326382_完成审计工作概述(1)︱基础班-张敬富4网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:275712326382_完成审计工作概述(1)︱基础班-张敬富5网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:275712326382_完成审计工作概述(1)︱基础班-张敬富6网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:275712326382_完成审计工作概述(1)︱基础班-张敬富7网上课堂www.dongao.com(2021年,改编)下列有关未更正错报的说法中,错误的是()。A.在评价未更正错报时,注册会计师需要考虑每一单项与金额相关的错报,以评价其对相关类别的交易、账户余额或披露的影响B.注册会计师应当考虑与以前期间相关的未更正错报对相关类别的交易、账户余额或披露以及财务报表整体的影响C.注册会计师与治理层沟通未更正错报时,应当逐项指明未更正错报的性质和金额D.注册会计师应当要求管理层提供书面声明,说明其是否认为未更正错报单独或汇总起来对财务报表整体的影响不重大旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:275712326382_完成审计...