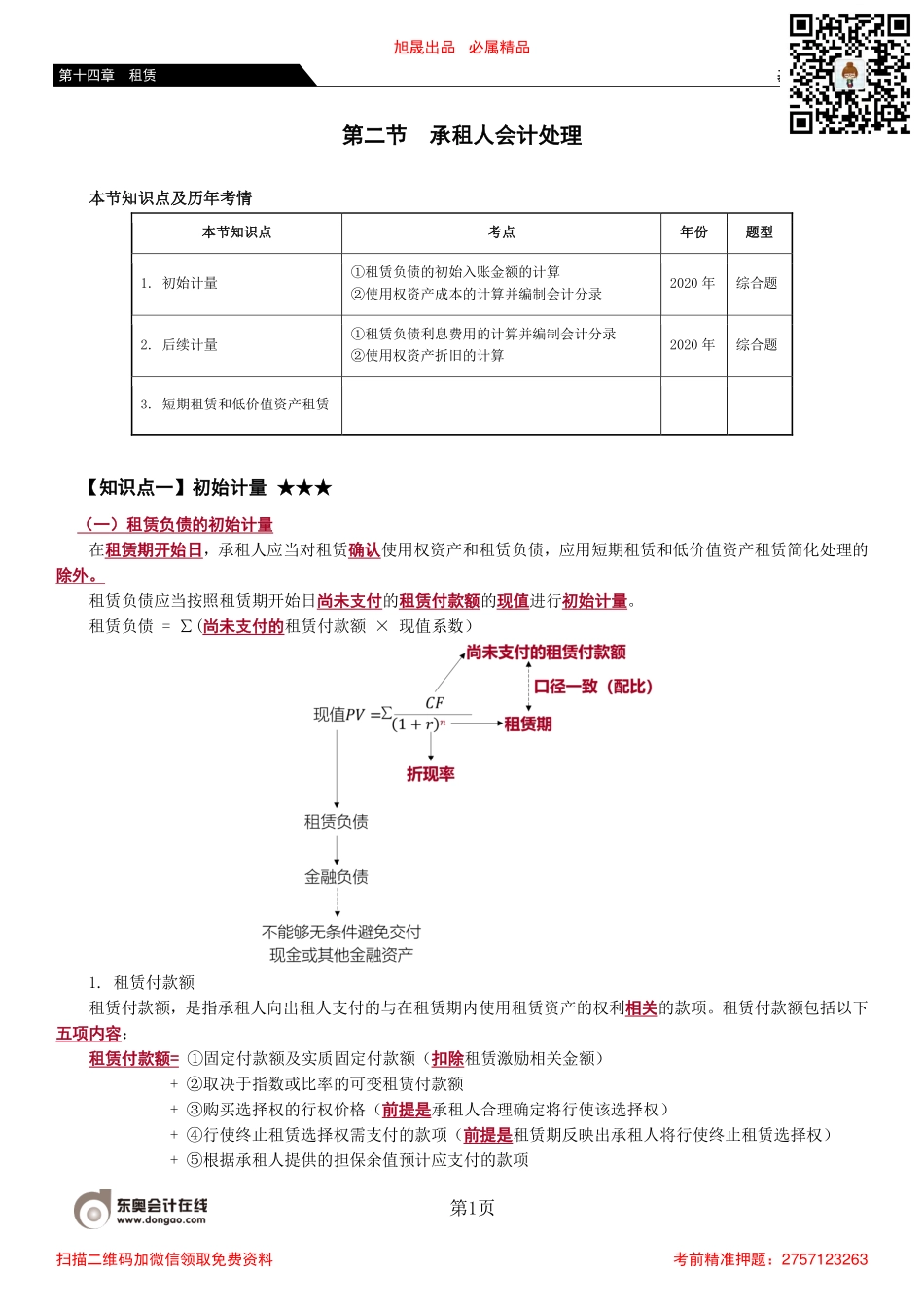

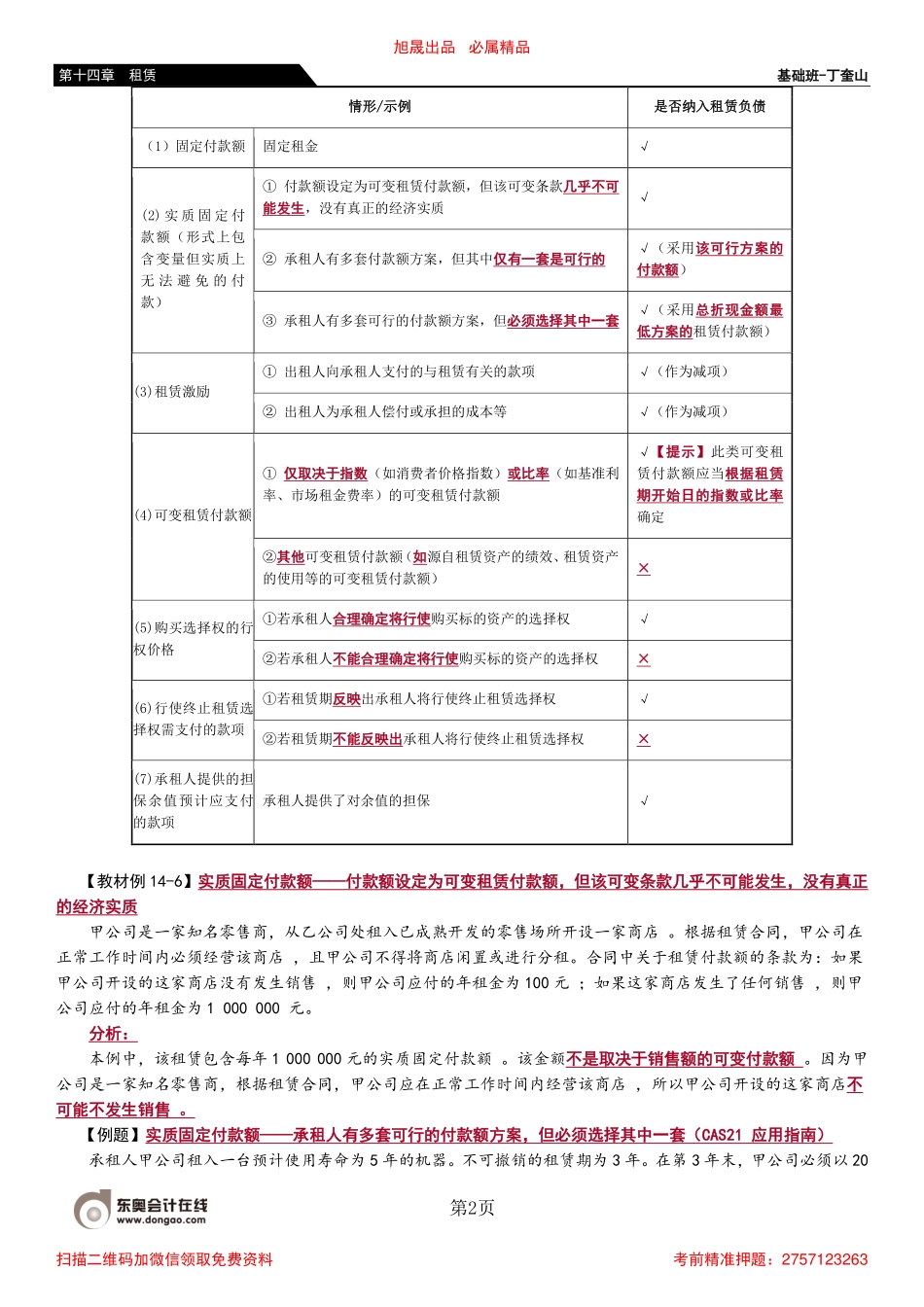

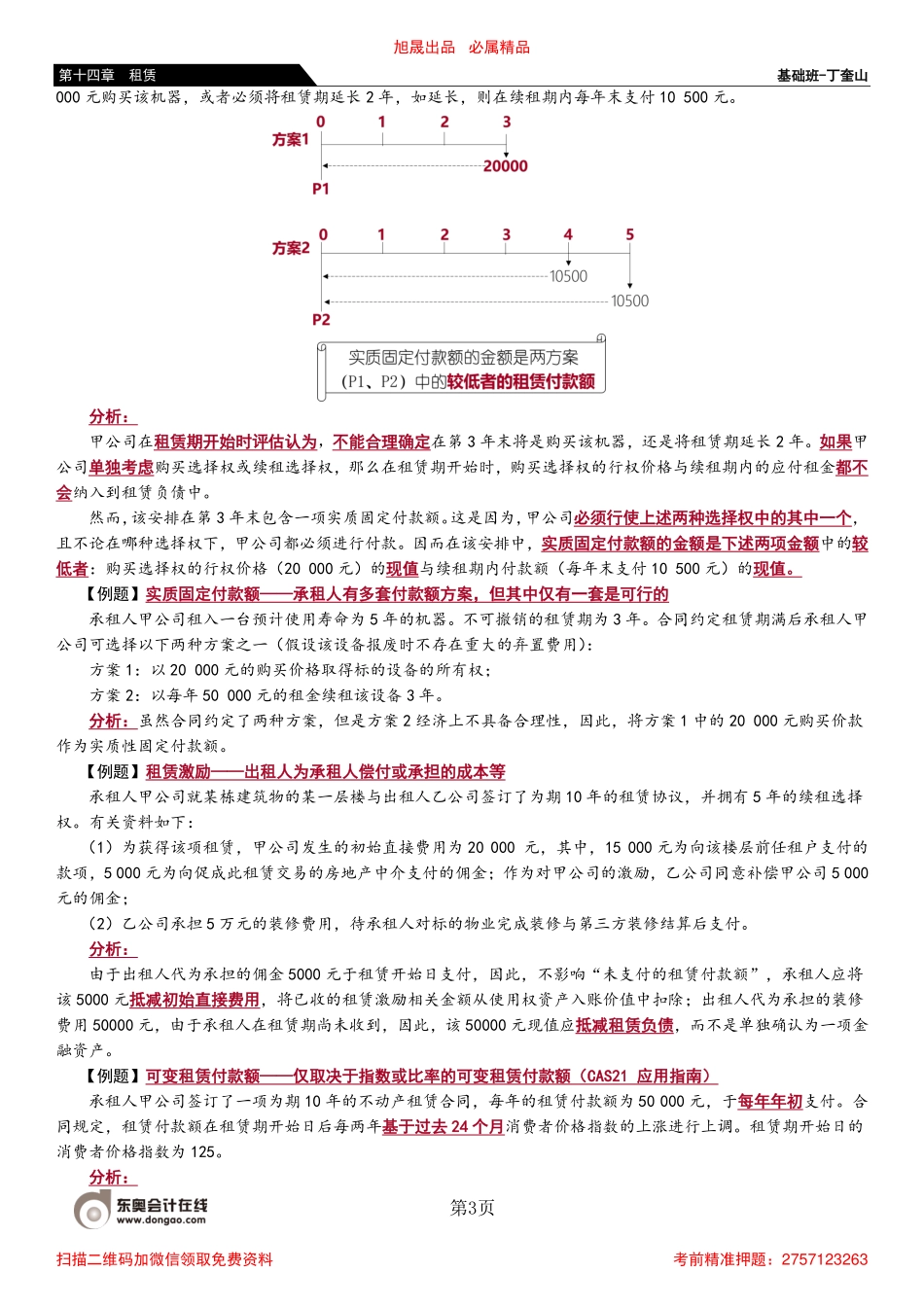

基础班-丁奎山第1页第十四章租赁第二节承租人会计处理本节知识点及历年考情本节知识点考点年份题型1.初始计量①租赁负债的初始入账金额的计算②使用权资产成本的计算并编制会计分录2020年综合题2.后续计量①租赁负债利息费用的计算并编制会计分录②使用权资产折旧的计算2020年综合题3.短期租赁和低价值资产租赁【知识点一】初始计量★★★(一)租赁负债的初始计量在租赁期开始日,承租人应当对租赁确认使用权资产和租赁负债,应用短期租赁和低价值资产租赁简化处理的除外。租赁负债应当按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量。租赁负债=∑(尚未支付的租赁付款额×现值系数)1.租赁付款额租赁付款额,是指承租人向出租人支付的与在租赁期内使用租赁资产的权利相关的款项。租赁付款额包括以下五项内容:租赁付款额=①固定付款额及实质固定付款额(扣除租赁激励相关金额)+②取决于指数或比率的可变租赁付款额+③购买选择权的行权价格(前提是承租人合理确定将行使该选择权)+④行使终止租赁选择权需支付的款项(前提是租赁期反映出承租人将行使终止租赁选择权)+⑤根据承租人提供的担保余值预计应支付的款项旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班-丁奎山第2页第十四章租赁情形/示例是否纳入租赁负债(1)固定付款额固定租金√(2)实质固定付款额(形式上包含变量但实质上无法避免的付款)①付款额设定为可变租赁付款额,但该可变条款几乎不可能发生,没有真正的经济实质√②承租人有多套付款额方案,但其中仅有一套是可行的√(采用该可行方案的付款额)③承租人有多套可行的付款额方案,但必须选择其中一套√(采用总折现金额最低方案的租赁付款额)(3)租赁激励①出租人向承租人支付的与租赁有关的款项√(作为减项)②出租人为承租人偿付或承担的成本等√(作为减项)(4)可变租赁付款额①仅取决于指数(如消费者价格指数)或比率(如基准利率、市场租金费率)的可变租赁付款额√【提示】此类可变租赁付款额应当根据租赁期开始日的指数或比率确定②其他可变租赁付款额(如源自租赁资产的绩效、租赁资产的使用等的可变租赁付款额)×(5)购买选择权的行权价格①若承租人合理确定将行使购买标的资产的选择权√②若承租人不能合理确定将行使购买标的资产的选择权×(6)行使终止租赁选择权需支付的款项①若租赁期反映出承租人将行使终止租赁选择权√②若租赁期不能反映出承租人将行使终止租赁选...