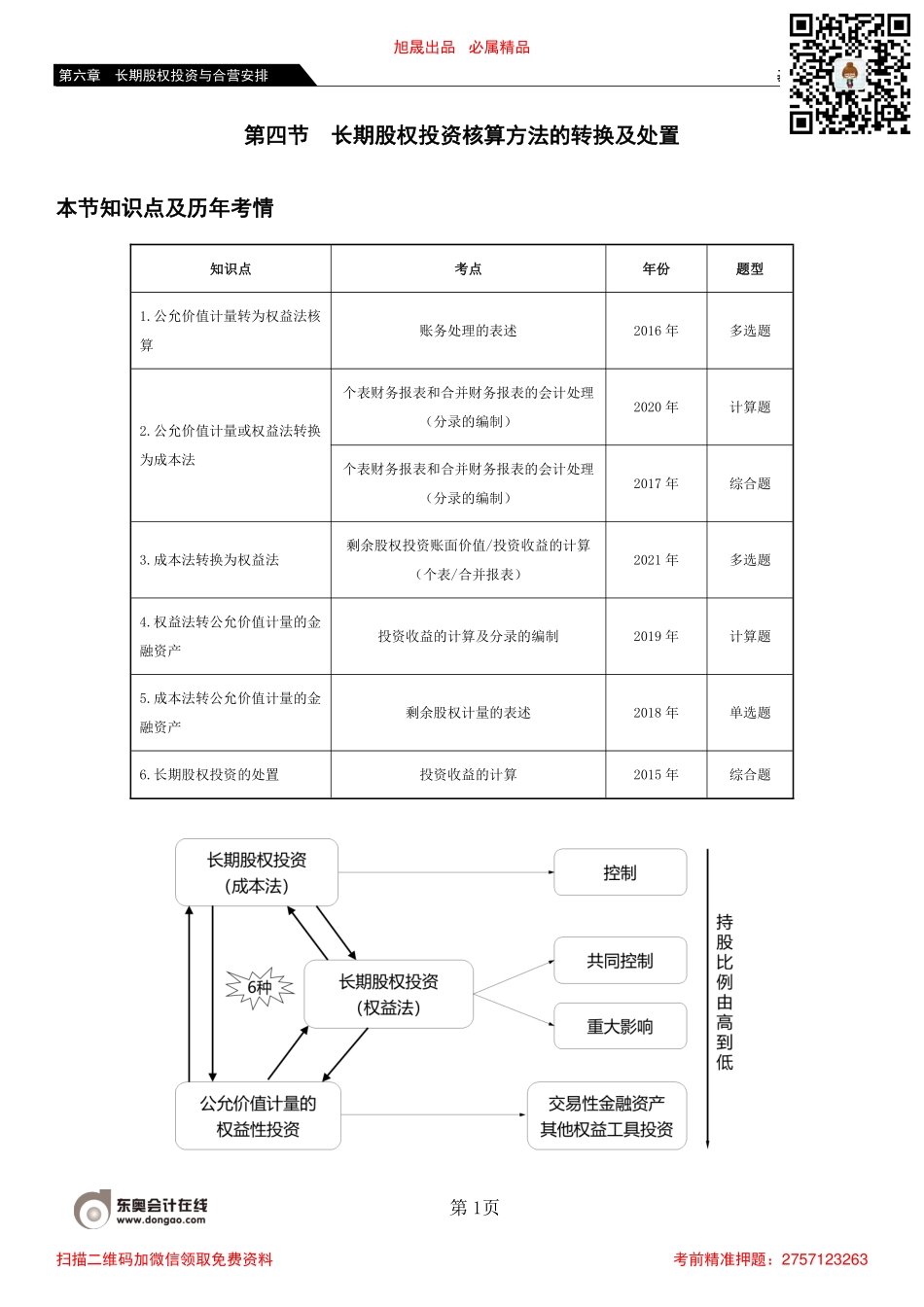

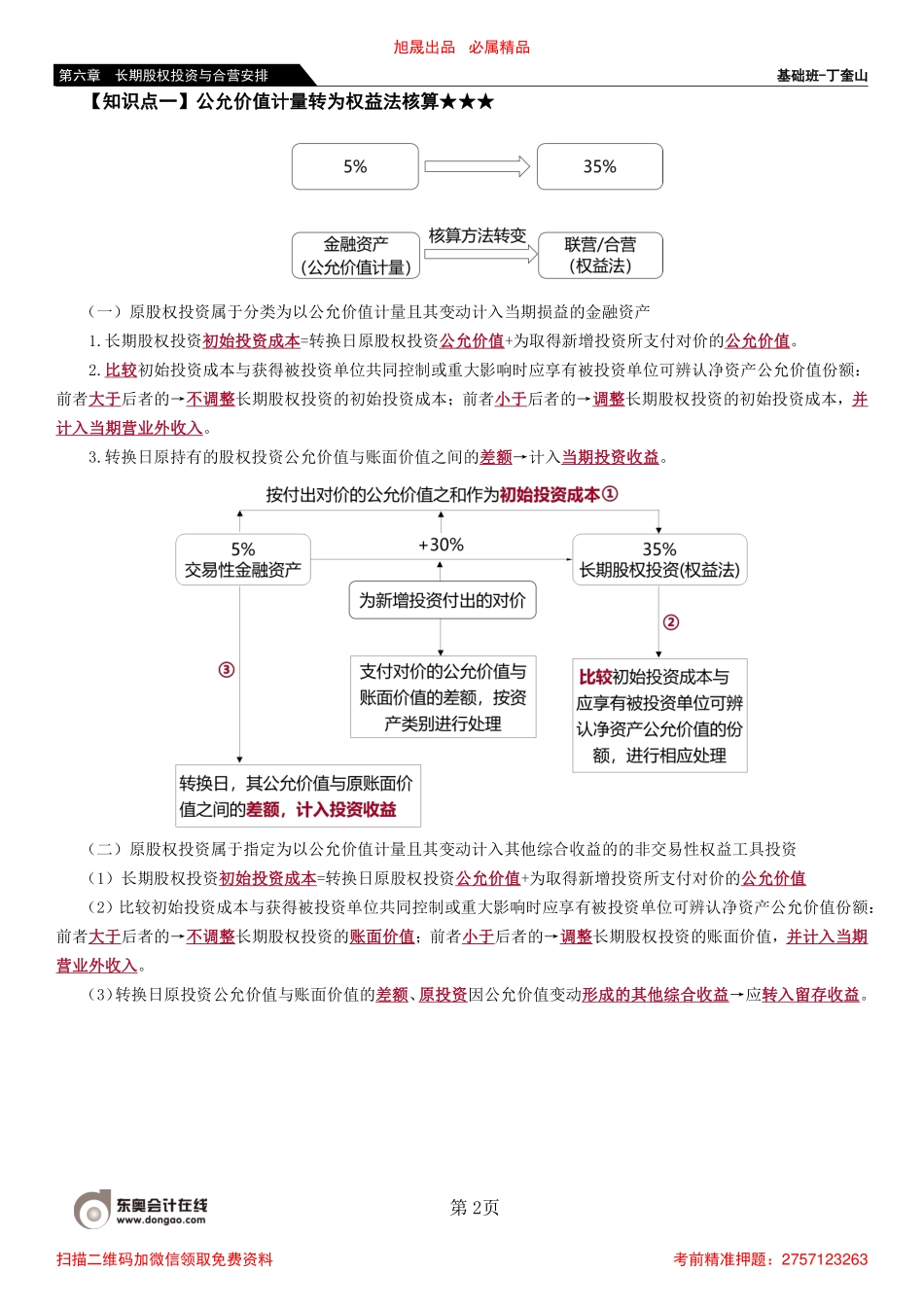

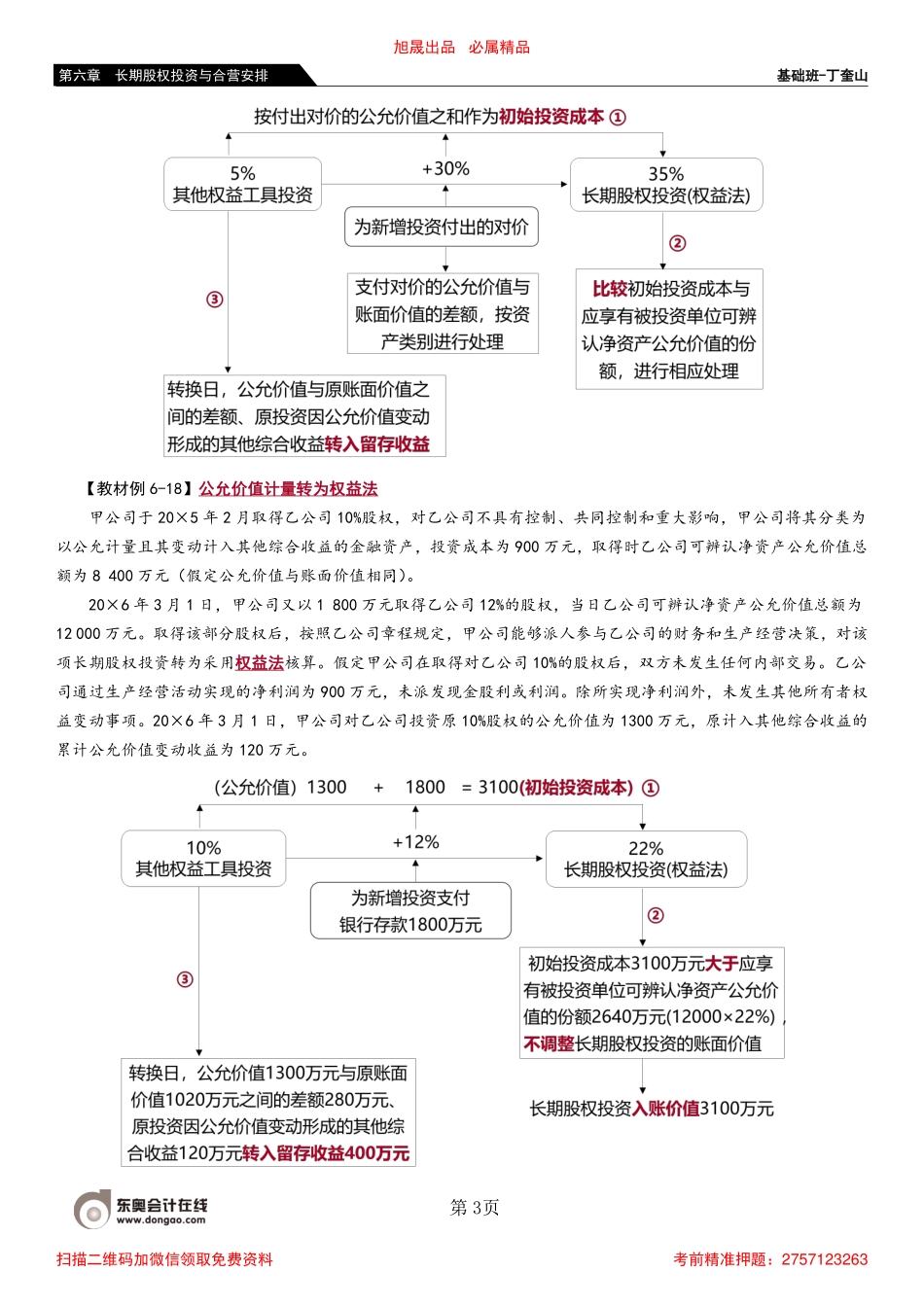

基础班-丁奎山第1页第六章长期股权投资与合营安排第四节长期股权投资核算方法的转换及处置本节知识点及历年考情知识点考点年份题型1.公允价值计量转为权益法核算账务处理的表述2016年多选题2.公允价值计量或权益法转换为成本法个表财务报表和合并财务报表的会计处理(分录的编制)2020年计算题个表财务报表和合并财务报表的会计处理(分录的编制)2017年综合题3.成本法转换为权益法剩余股权投资账面价值/投资收益的计算(个表/合并报表)2021年多选题4.权益法转公允价值计量的金融资产投资收益的计算及分录的编制2019年计算题5.成本法转公允价值计量的金融资产剩余股权计量的表述2018年单选题6.长期股权投资的处置投资收益的计算2015年综合题旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班-丁奎山第2页第六章长期股权投资与合营安排【知识点一】公允价值计量转为权益法核算★★★(一)原股权投资属于分类为以公允价值计量且其变动计入当期损益的金融资产1.长期股权投资初始投资成本=转换日原股权投资公允价值+为取得新增投资所支付对价的公允价值。2.比较初始投资成本与获得被投资单位共同控制或重大影响时应享有被投资单位可辨认净资产公允价值份额:前者大于后者的→不调整长期股权投资的初始投资成本;前者小于后者的→调整长期股权投资的初始投资成本,并计入当期营业外收入。3.转换日原持有的股权投资公允价值与账面价值之间的差额→计入当期投资收益。(二)原股权投资属于指定为以公允价值计量且其变动计入其他综合收益的的非交易性权益工具投资(1)长期股权投资初始投资成本=转换日原股权投资公允价值+为取得新增投资所支付对价的公允价值(2)比较初始投资成本与获得被投资单位共同控制或重大影响时应享有被投资单位可辨认净资产公允价值份额:前者大于后者的→不调整长期股权投资的账面价值;前者小于后者的→调整长期股权投资的账面价值,并计入当期营业外收入。(3)转换日原投资公允价值与账面价值的差额、原投资因公允价值变动形成的其他综合收益→应转入留存收益。旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班-丁奎山第3页第六章长期股权投资与合营安排【教材例6-18】公允价值计量转为权益法甲公司于20×5年2月取得乙公司10%股权,对乙公司不具有控制、共同控制和重大影响,甲公司将其分类为以公允计量且其变动计入其他综合收益的金融资产,投资成本为900万元,取...