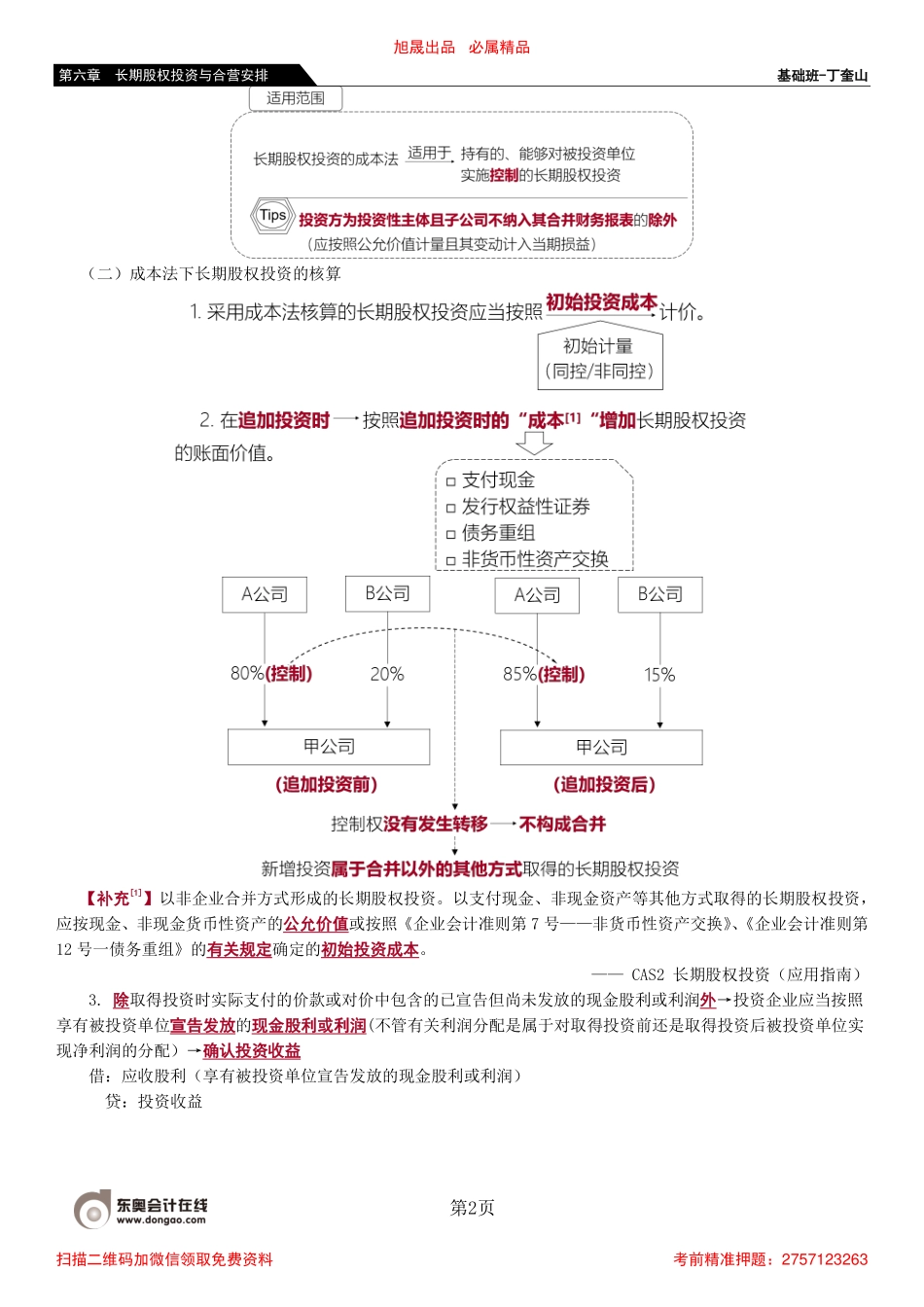

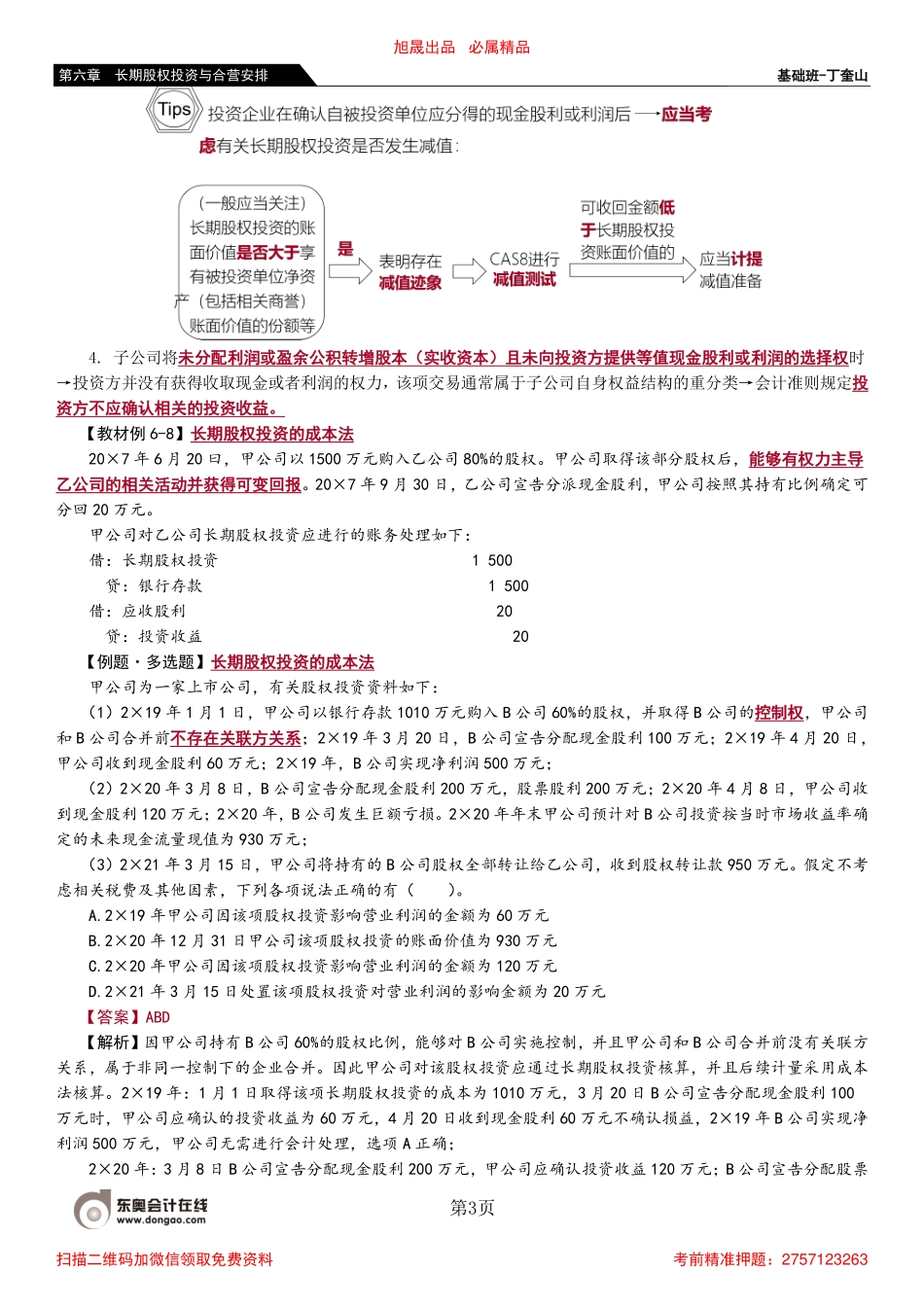

基础班-丁奎山第1页第六章长期股权投资与合营安排第三节长期股权投资的后续计量本节知识点及历年考情知识点考点年份题型1.长期股权投资的成本法----2.长期股权投资的权益法投资收益/其他综合收益的的计算;会计分录的编制2020年计算题初始投资成本/投资收益的计算;会计分录的编制2019年计算题账务处理(内部交易、现金股利、其他综合收益)2018年单选题账务处理的表述2017年单选题适用范围的确定2017年多选题3.长期股权投资的减值----※科目的设置成本法:长期股权投资权益法:长期股权投资——投资成本——损益调整——其他综合收益——其他权益变动长期股权投减值准备【知识点一】长期股权投资的成本法★★(一)成本法的定义和适用范围旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班-丁奎山第2页第六章长期股权投资与合营安排(二)成本法下长期股权投资的核算【补充[1]】以非企业合并方式形成的长期股权投资。以支付现金、非现金资产等其他方式取得的长期股权投资,应按现金、非现金货币性资产的公允价值或按照《企业会计准则第7号——非货币性资产交换》、《企业会计准则第12号一债务重组》的有关规定确定的初始投资成本。——CAS2长期股权投资(应用指南)3.除取得投资时实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润外→投资企业应当按照享有被投资单位宣告发放的现金股利或利润(不管有关利润分配是属于对取得投资前还是取得投资后被投资单位实现净利润的分配)→确认投资收益借:应收股利(享有被投资单位宣告发放的现金股利或利润)贷:投资收益旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班-丁奎山第3页第六章长期股权投资与合营安排4.子公司将未分配利润或盈余公积转增股本(实收资本)且未向投资方提供等值现金股利或利润的选择权时→投资方并没有获得收取现金或者利润的权力,该项交易通常属于子公司自身权益结构的重分类→会计准则规定投资方不应确认相关的投资收益。【教材例6-8】长期股权投资的成本法20×7年6月20曰,甲公司以1500万元购入乙公司80%的股权。甲公司取得该部分股权后,能够有权力主导乙公司的相关活动并获得可变回报。20×7年9月30日,乙公司宣告分派现金股利,甲公司按照其持有比例确定可分回20万元。甲公司对乙公司长期股权投资应进行的账务处理如下:借:长期股权投资1500贷:银行存款1500借:应收股利20贷:投资收益20【例题·...