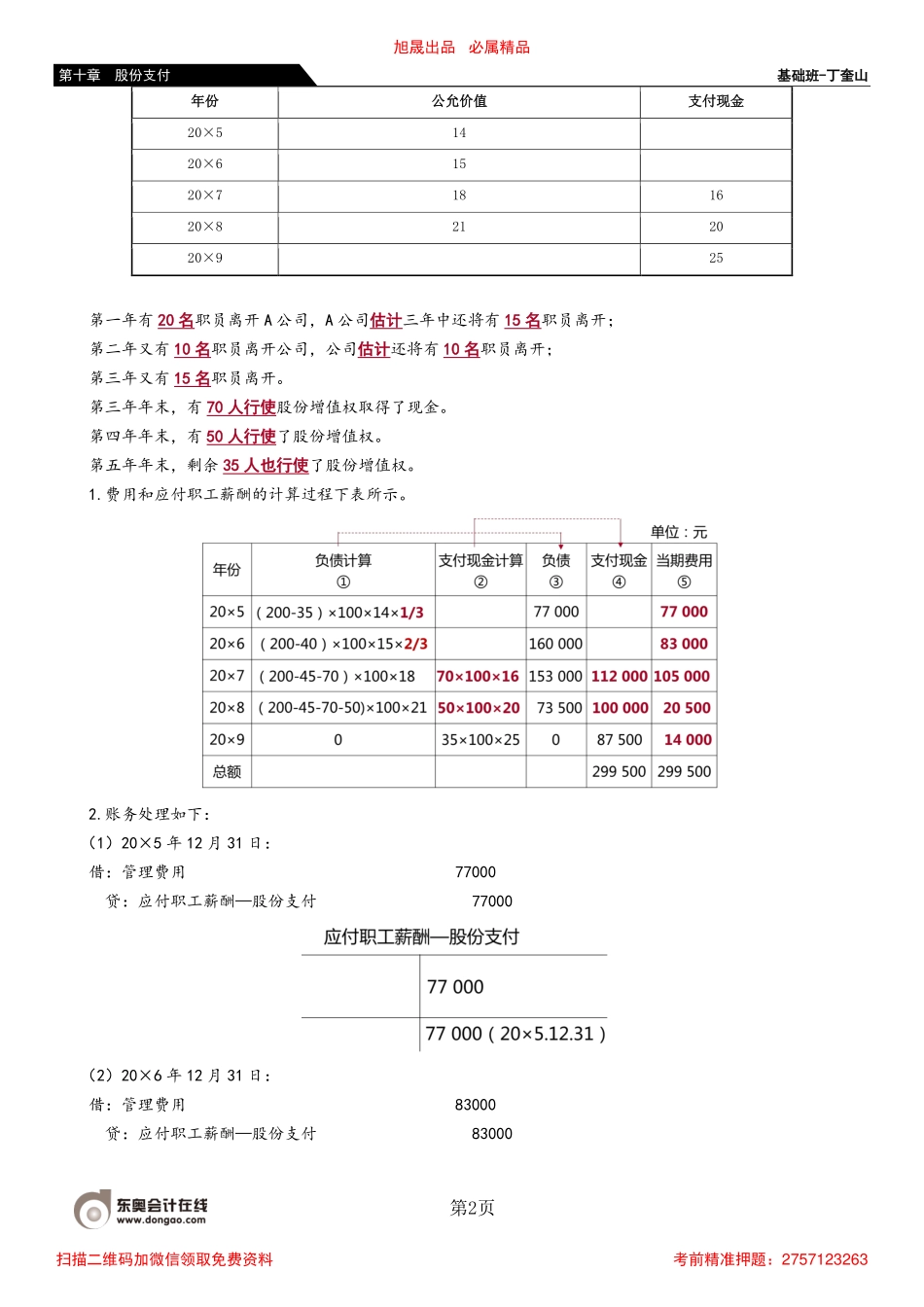

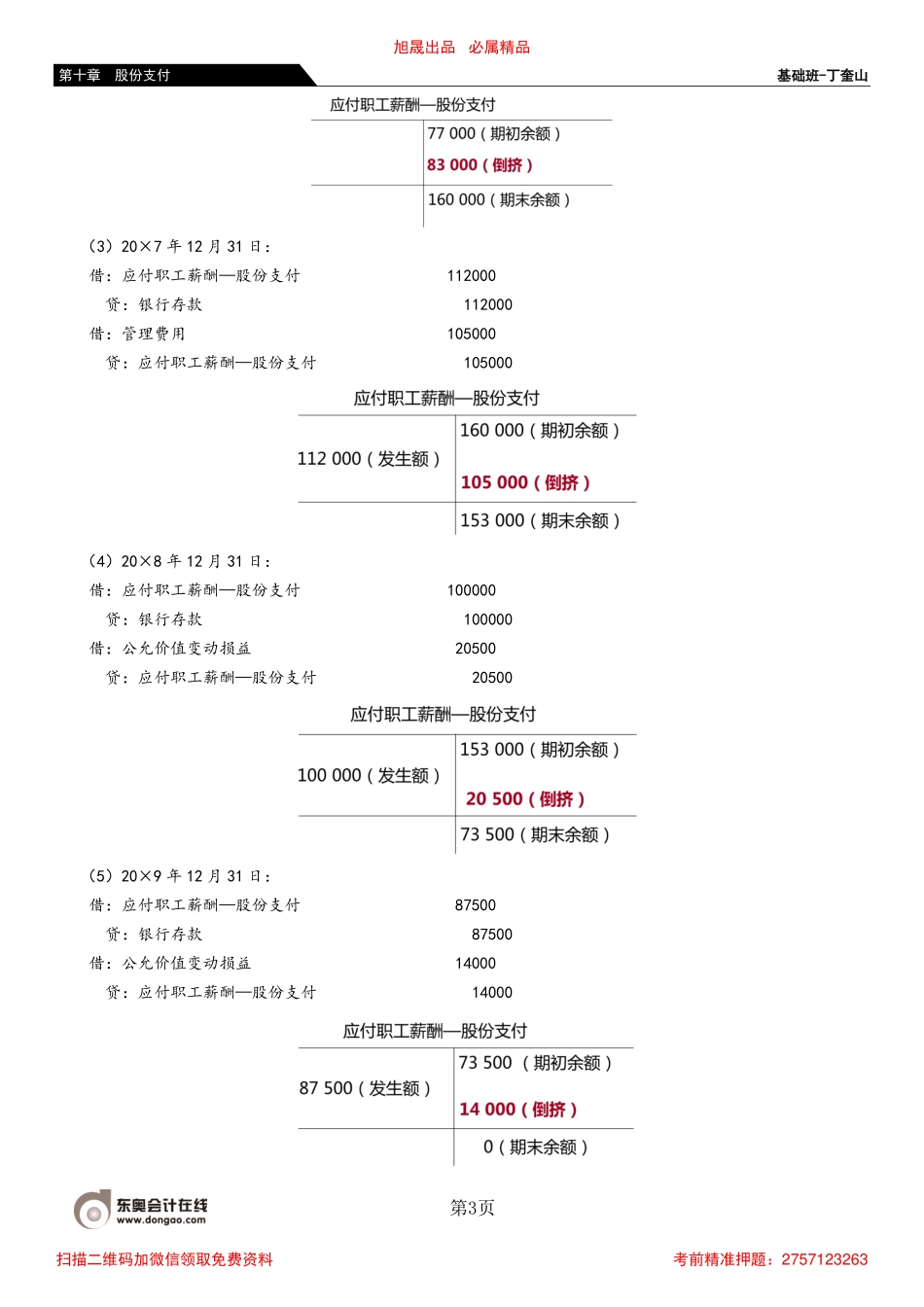

基础班-丁奎山第1页第十章股份支付【知识点二】以现金结算的股份支付的确认和计量★★★(一)以现金结算的股份支付的确认和计量原则1.企业应当在等待期内的每个资产负债表日,以对可行权情况的最佳估计为基础,按照企业承担负债的公允价值→将当期取得的服务计入相关资产成本或当期费用,同时计入负债;并在结算前的每个资产负债表日和结算日对负债的公允价值重新计量→将其变动计入当期损益。2.对于授予后立即可行权的现金结算的股份支付(例如授予虚拟股票或业绩股票的股份支付),企业应当在授予日→按照企业承担负债的公允价值计入相关资产成本或费用,同时计入负债;并在结算前的每个资产负债表日和结算日对负债的公允价值重新计量→将其变动计入损益。(二)以现金结算的股份支付的会计处理交易环节会计处理1.授予日(1)除了立即可行权的现金结算的股份支付,企业在授予日不做会计处理(2)授予后立即可行权的现金结算的股份支付,企业应当在授予日按照企业承担负债的公允价值计入相关资产成本或费用,同时计入负债2.等待期(1)对于现金结算的涉及职工的股份支付,应当按照每个资产负债表日权益工具的公允价值→重新计量(不同于权益结算的股份支付)(2)企业应当根据最新取得的可行权职工人数变动等后续信息作出最佳估计→修正预计可行权的权益工具数量(同权益结算的股份支付)(3)当期应确认的成本费用金额=资产负债表日权益工具的公允价值×预计可行权的权益工具数量×时间权数-前期累计已确认的成本费用=截止当期累计应确认的成本费用金额-前期累计已确认的成本费用金额借:管理费用等贷:应付职工薪酬3.可行权日与等待期内的资产负债表日会计处理一样4.可行权日之后不再确认成本费用,负债(应付职工薪酬)公允价值的变动应当计入当期损益(公允价值变动损益)借:公允价值变动损益贷:应付职工薪酬(或作相反会计分录)5.行权日根据行权情况,按照所支付现金:借:应付职工薪酬—股份支付贷:银行存款【教材例10-4】现金结算的股份支付20×5年年初,公司为其200名中层以上职员每人授予100份现金股票增值权,这些职员从20×5年1月1日起在该公司连续服务3年,即可按照当时股价的增长幅度获得现金,该增值权应在20×9年12月31日之前行使。A公司估计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下表所示。单元:元旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题...