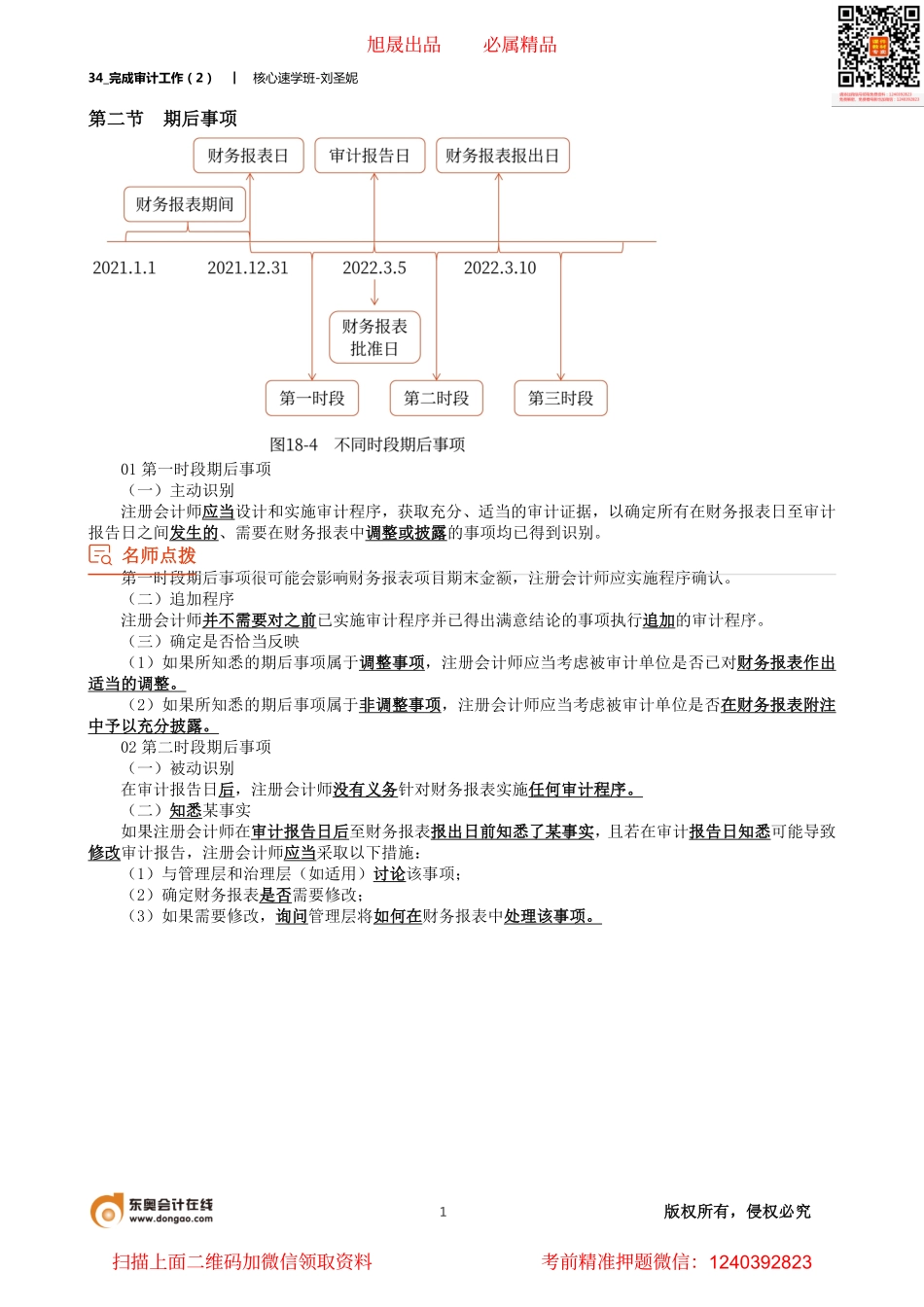

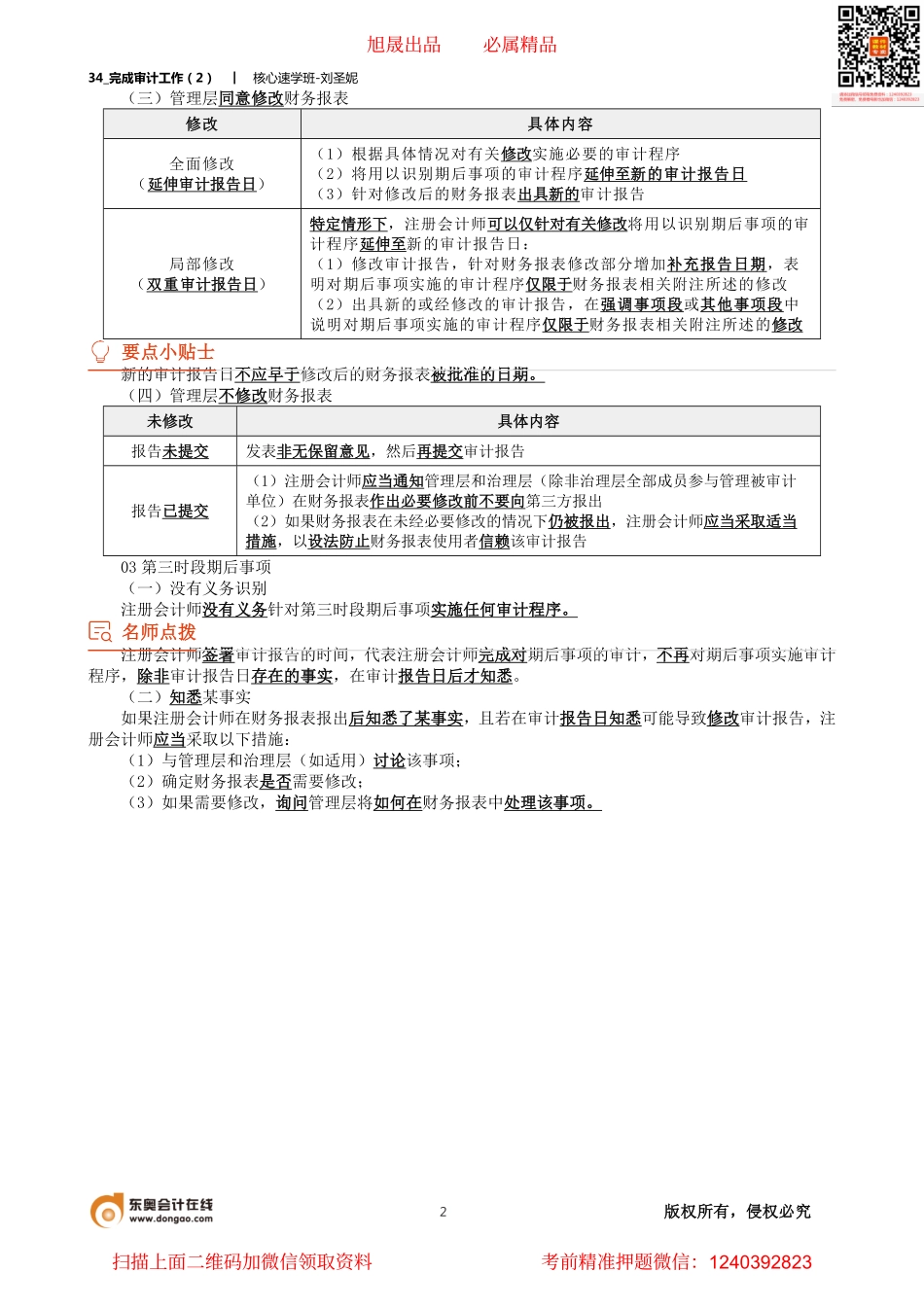

34_完成审计工作(2)︱核心速学班-刘圣妮1版权所有,侵权必究第二节期后事项01第一时段期后事项(一)主动识别注册会计师应当设计和实施审计程序,获取充分、适当的审计证据,以确定所有在财务报表日至审计报告日之间发生的、需要在财务报表中调整或披露的事项均已得到识别。名师点拨第一时段期后事项很可能会影响财务报表项目期末金额,注册会计师应实施程序确认。(二)追加程序注册会计师并不需要对之前已实施审计程序并已得出满意结论的事项执行追加的审计程序。(三)确定是否恰当反映(1)如果所知悉的期后事项属于调整事项,注册会计师应当考虑被审计单位是否已对财务报表作出适当的调整。(2)如果所知悉的期后事项属于非调整事项,注册会计师应当考虑被审计单位是否在财务报表附注中予以充分披露。02第二时段期后事项(一)被动识别在审计报告日后,注册会计师没有义务针对财务报表实施任何审计程序。(二)知悉某事实如果注册会计师在审计报告日后至财务报表报出日前知悉了某事实,且若在审计报告日知悉可能导致修改审计报告,注册会计师应当采取以下措施:(1)与管理层和治理层(如适用)讨论该事项;(2)确定财务报表是否需要修改;(3)如果需要修改,询问管理层将如何在财务报表中处理该事项。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:124039282334_完成审计工作(2)︱核心速学班-刘圣妮2版权所有,侵权必究(三)管理层同意修改财务报表修改具体内容全面修改(延伸审计报告日)(1)根据具体情况对有关修改实施必要的审计程序(2)将用以识别期后事项的审计程序延伸至新的审计报告日(3)针对修改后的财务报表出具新的审计报告局部修改(双重审计报告日)特定情形下,注册会计师可以仅针对有关修改将用以识别期后事项的审计程序延伸至新的审计报告日:(1)修改审计报告,针对财务报表修改部分增加补充报告日期,表明对期后事项实施的审计程序仅限于财务报表相关附注所述的修改(2)出具新的或经修改的审计报告,在强调事项段或其他事项段中说明对期后事项实施的审计程序仅限于财务报表相关附注所述的修改要点小贴士新的审计报告日不应早于修改后的财务报表被批准的日期。(四)管理层不修改财务报表未修改具体内容报告未提交发表非无保留意见,然后再提交审计报告报告已提交(1)注册会计师应当通知管理层和治理层(除非治理层全部成员参与管理被审计单位)在财务报表作出必要修改前不要向第三方报出(...