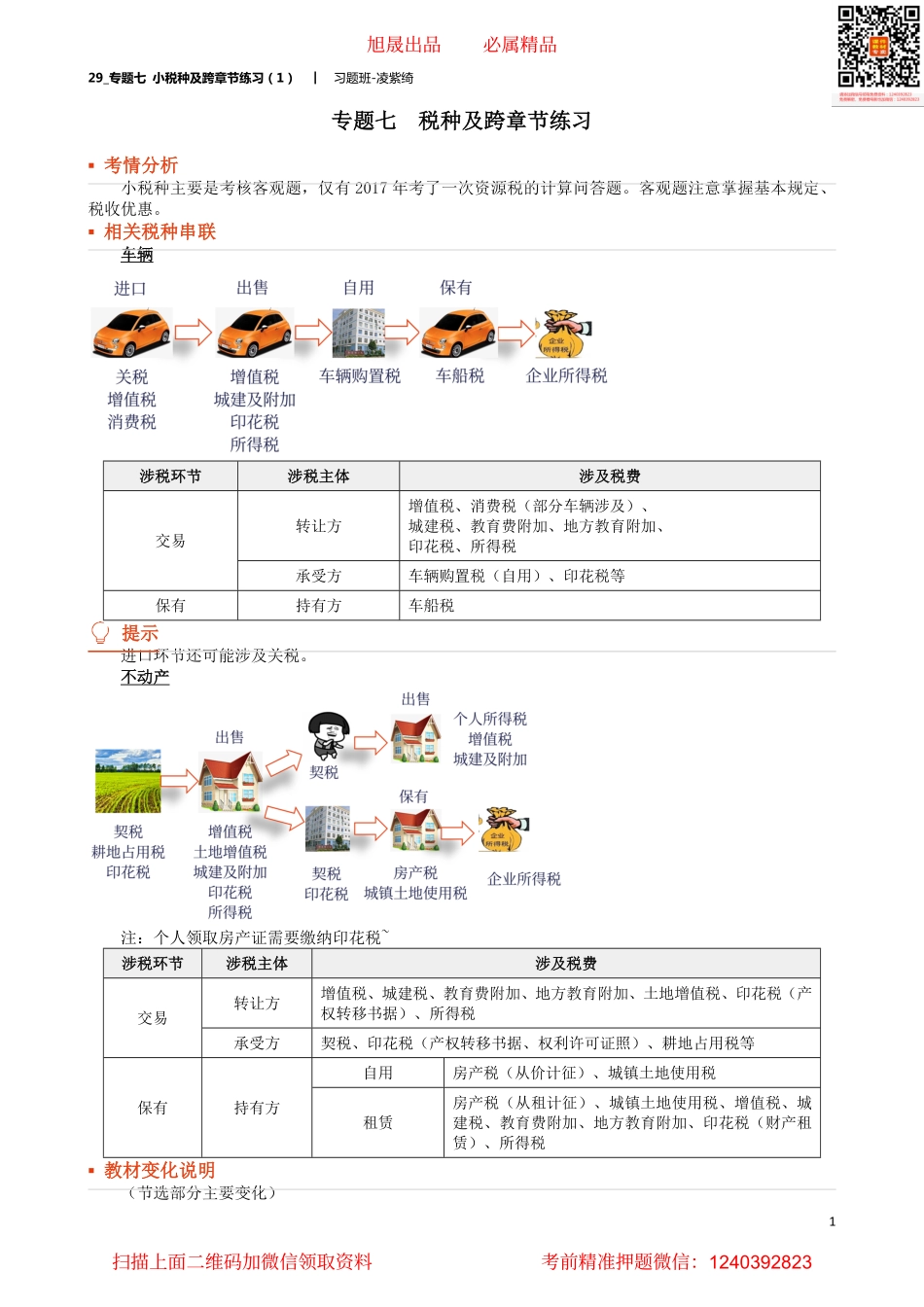

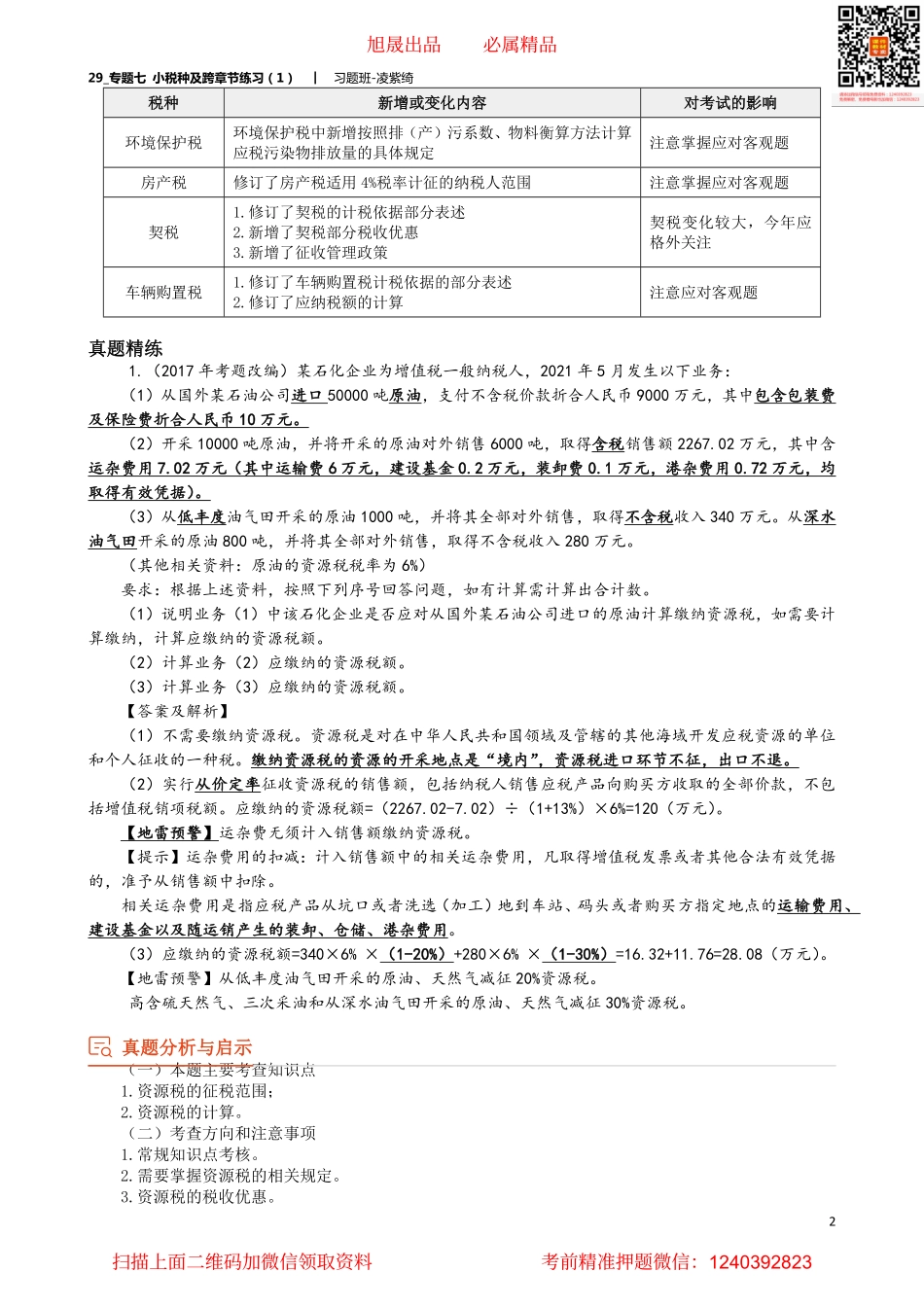

29_专题七小税种及跨章节练习(1)︱习题班-凌紫绮1专题七税种及跨章节练习▪考情分析小税种主要是考核客观题,仅有2017年考了一次资源税的计算问答题。客观题注意掌握基本规定、税收优惠。▪相关税种串联车辆涉税环节涉税主体涉及税费转让方增值税、消费税(部分车辆涉及)、城建税、教育费附加、地方教育附加、印花税、所得税交易承受方车辆购置税(自用)、印花税等保有持有方车船税提示进口环节还可能涉及关税。不动产注:个人领取房产证需要缴纳印花税~涉税环节涉税主体涉及税费转让方增值税、城建税、教育费附加、地方教育附加、土地增值税、印花税(产权转移书据)、所得税交易承受方契税、印花税(产权转移书据、权利许可证照)、耕地占用税等自用房产税(从价计征)、城镇土地使用税保有持有方租赁房产税(从租计征)、城镇土地使用税、增值税、城建税、教育费附加、地方教育附加、印花税(财产租赁)、所得税▪教材变化说明(节选部分主要变化)旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:124039282329_专题七小税种及跨章节练习(1)︱习题班-凌紫绮2税种新增或变化内容对考试的影响环境保护税环境保护税中新增按照排(产)污系数、物料衡算方法计算应税污染物排放量的具体规定注意掌握应对客观题房产税修订了房产税适用4%税率计征的纳税人范围注意掌握应对客观题契税1.修订了契税的计税依据部分表述2.新增了契税部分税收优惠3.新增了征收管理政策契税变化较大,今年应格外关注车辆购置税1.修订了车辆购置税计税依据的部分表述2.修订了应纳税额的计算注意应对客观题真题精练1.(2017年考题改编)某石化企业为增值税一般纳税人,2021年5月发生以下业务:(1)从国外某石油公司进口50000吨原油,支付不含税价款折合人民币9000万元,其中包含包装费及保险费折合人民币10万元。(2)开采10000吨原油,并将开采的原油对外销售6000吨,取得含税销售额2267.02万元,其中含运杂费用7.02万元(其中运输费6万元,建设基金0.2万元,装卸费0.1万元,港杂费用0.72万元,均取得有效凭据)。(3)从低丰度油气田开采的原油1000吨,并将其全部对外销售,取得不含税收入340万元。从深水油气田开采的原油800吨,并将其全部对外销售,取得不含税收入280万元。(其他相关资料:原油的资源税税率为6%)要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。(1)说明业务(1)中该石化企业是否应对从国外某石油公司进口...