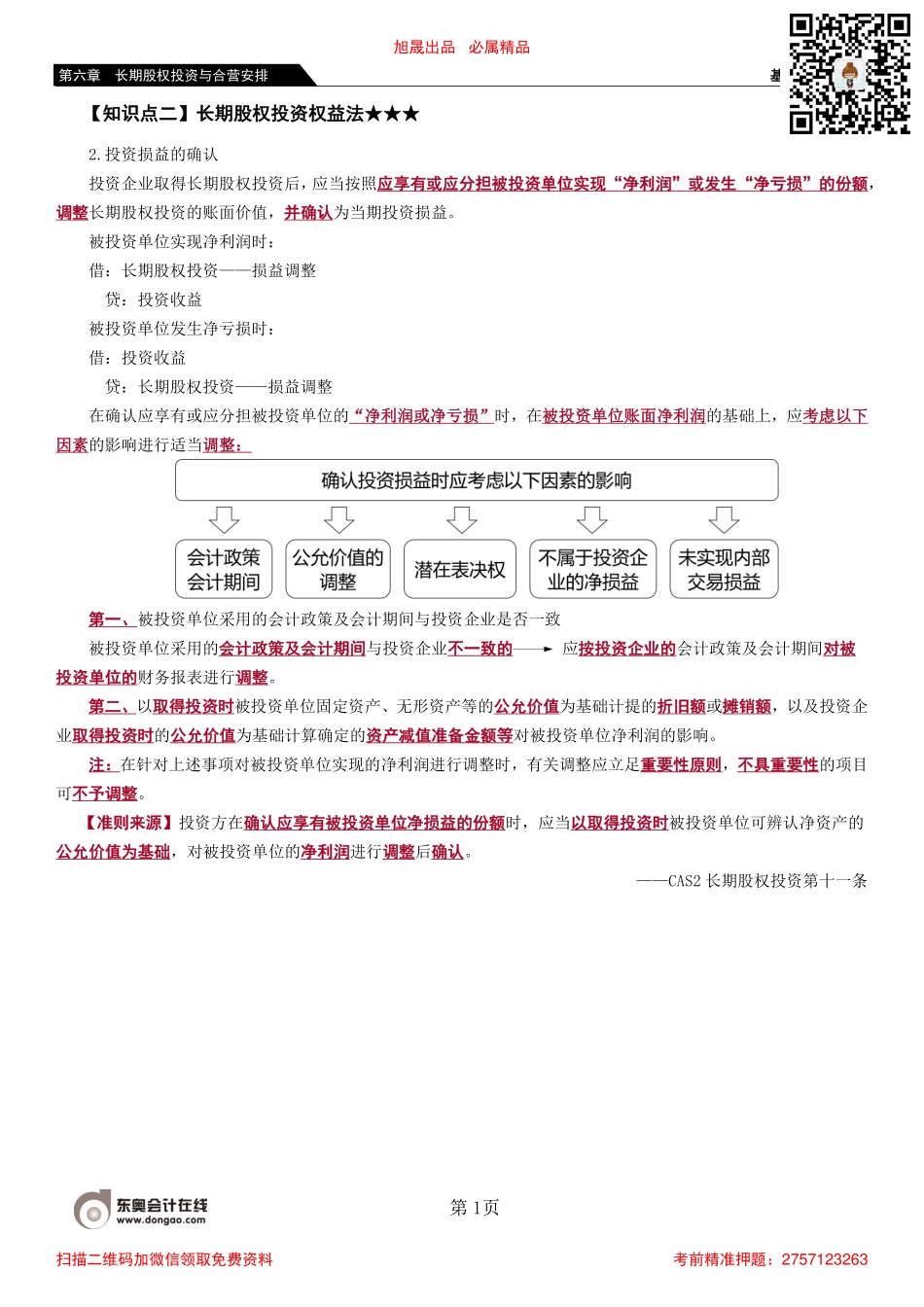

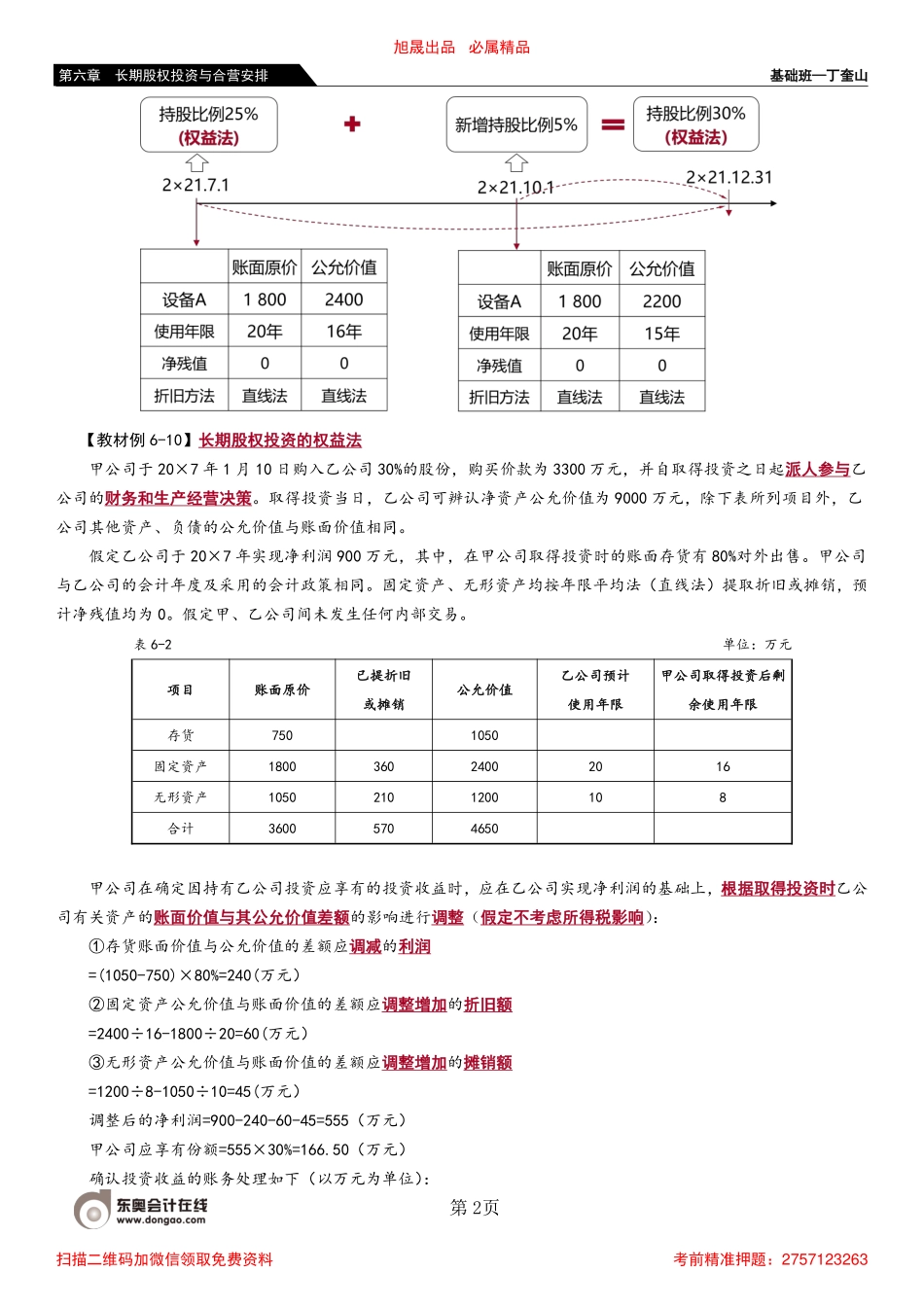

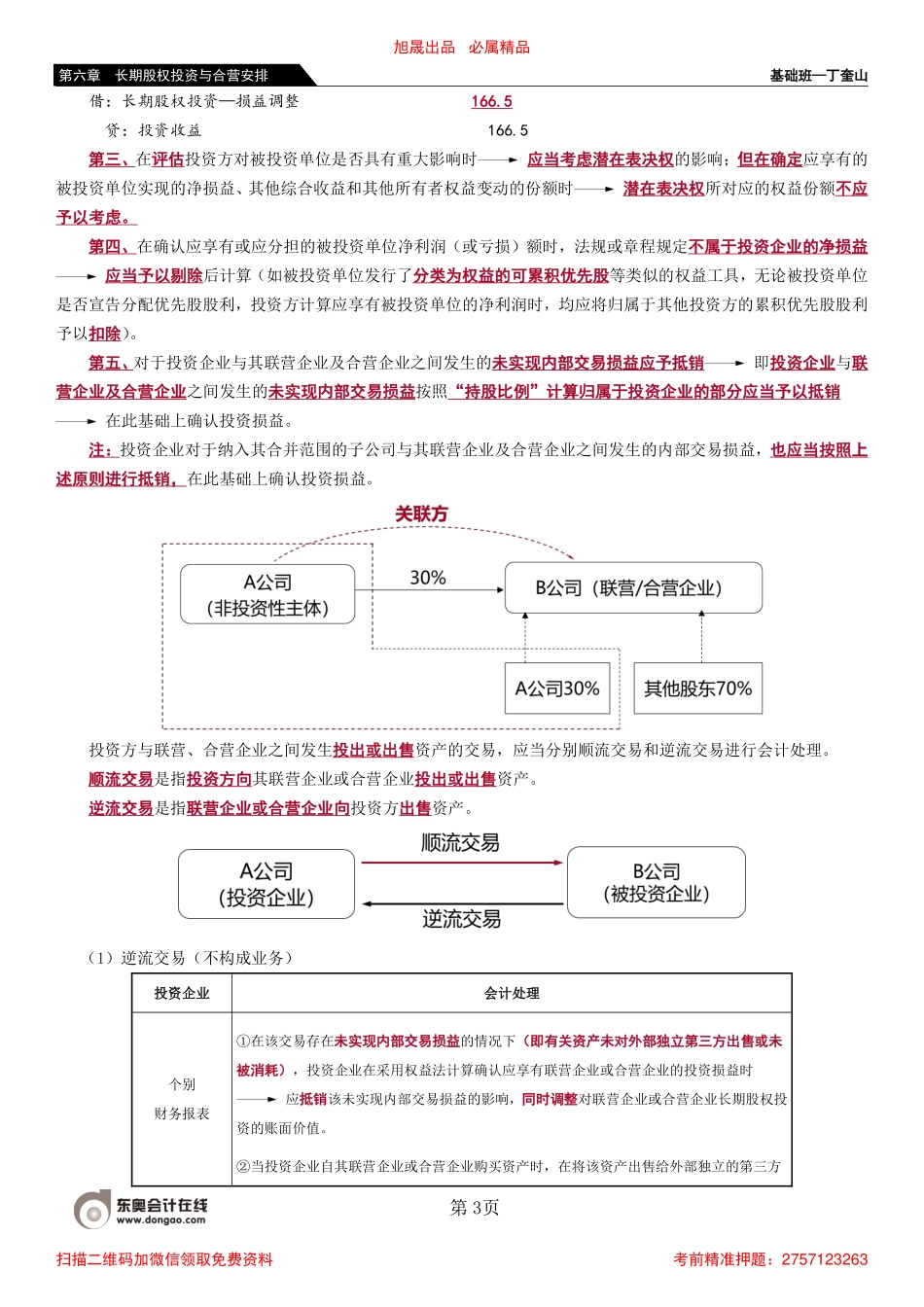

基础班—丁奎山第1页第六章长期股权投资与合营安排【知识点二】长期股权投资权益法★★★2.投资损益的确认投资企业取得长期股权投资后,应当按照应享有或应分担被投资单位实现“净利润”或发生“净亏损”的份额,调整长期股权投资的账面价值,并确认为当期投资损益。被投资单位实现净利润时:借:长期股权投资——损益调整贷:投资收益被投资单位发生净亏损时:借:投资收益贷:长期股权投资——损益调整在确认应享有或应分担被投资单位的“净利润或净亏损”时,在被投资单位账面净利润的基础上,应考虑以下因素的影响进行适当调整:第一、被投资单位采用的会计政策及会计期间与投资企业是否一致被投资单位采用的会计政策及会计期间与投资企业不一致的应按投资企业的会计政策及会计期间对被投资单位的财务报表进行调整。第二、以取得投资时被投资单位固定资产、无形资产等的公允价值为基础计提的折旧额或摊销额,以及投资企业取得投资时的公允价值为基础计算确定的资产减值准备金额等对被投资单位净利润的影响。注:在针对上述事项对被投资单位实现的净利润进行调整时,有关调整应立足重要性原则,不具重要性的项目可不予调整。【准则来源】投资方在确认应享有被投资单位净损益的份额时,应当以取得投资时被投资单位可辨认净资产的公允价值为基础,对被投资单位的净利润进行调整后确认。——CAS2长期股权投资第十一条旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班—丁奎山第2页第六章长期股权投资与合营安排【教材例6-10】长期股权投资的权益法甲公司于20×7年1月10日购入乙公司30%的股份,购买价款为3300万元,并自取得投资之日起派人参与乙公司的财务和生产经营决策。取得投资当日,乙公司可辨认净资产公允价值为9000万元,除下表所列项目外,乙公司其他资产、负债的公允价值与账面价值相同。假定乙公司于20×7年实现净利润900万元,其中,在甲公司取得投资时的账面存货有80%对外出售。甲公司与乙公司的会计年度及采用的会计政策相同。固定资产、无形资产均按年限平均法(直线法)提取折旧或摊销,预计净残值均为0。假定甲、乙公司间未发生任何内部交易。表6-2单位:万元项目账面原价已提折旧或摊销公允价值乙公司预计使用年限甲公司取得投资后剩余使用年限存货7501050固定资产180036024002016无形资产10502101200108合计36005704650甲公司在确定因持有乙公司投资应享有的投资收益时,应在乙公司实现净利润的基础...