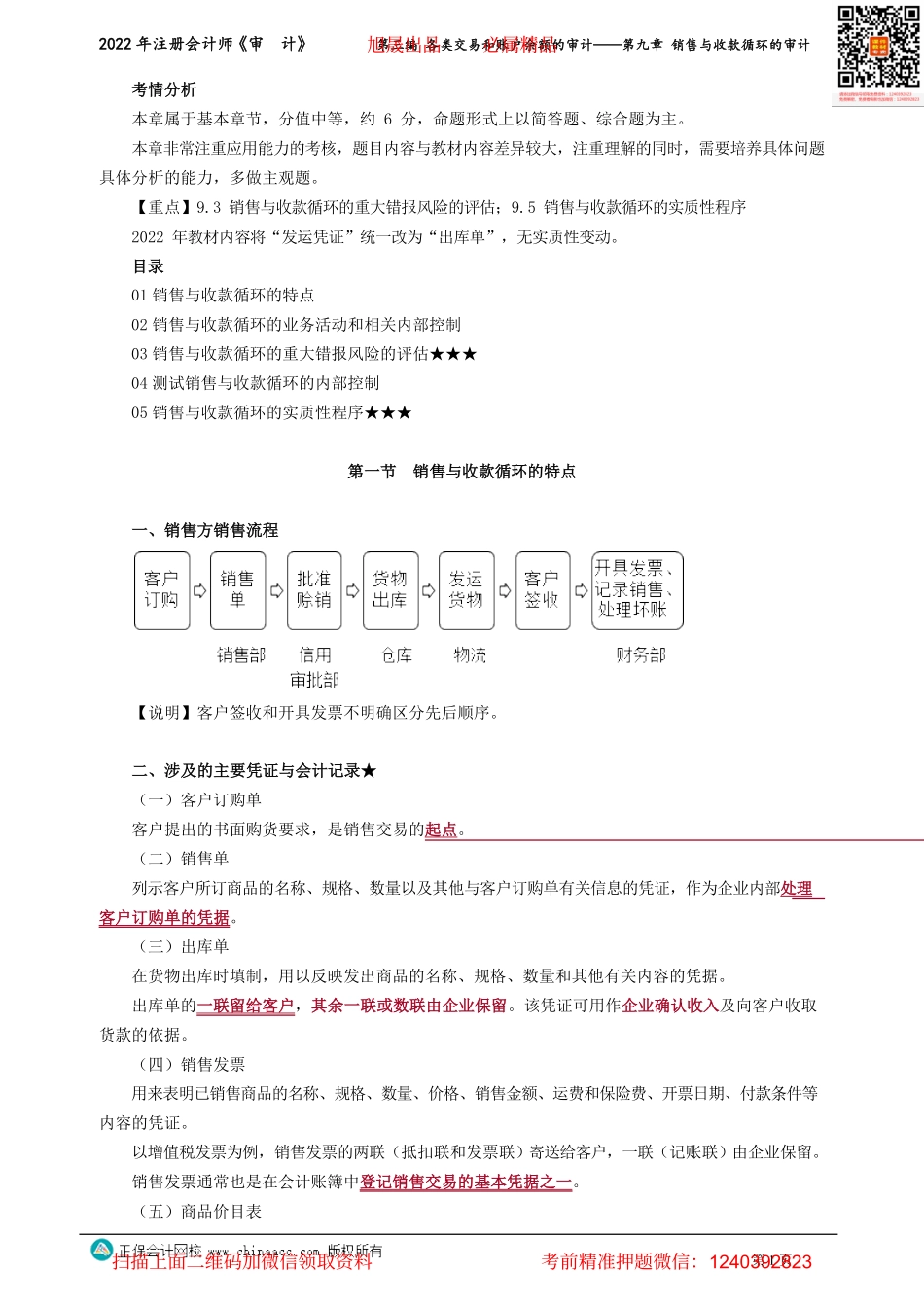

2022年注册会计师《审计》第三编各类交易和账户余额的审计——第九章销售与收款循环的审计第1页考情分析本章属于基本章节,分值中等,约6分,命题形式上以简答题、综合题为主。本章非常注重应用能力的考核,题目内容与教材内容差异较大,注重理解的同时,需要培养具体问题具体分析的能力,多做主观题。【重点】9.3销售与收款循环的重大错报风险的评估;9.5销售与收款循环的实质性程序2022年教材内容将“发运凭证”统一改为“出库单”,无实质性变动。目录01销售与收款循环的特点02销售与收款循环的业务活动和相关内部控制03销售与收款循环的重大错报风险的评估★★★04测试销售与收款循环的内部控制05销售与收款循环的实质性程序★★★第一节销售与收款循环的特点一、销售方销售流程【说明】客户签收和开具发票不明确区分先后顺序。二、涉及的主要凭证与会计记录★(一)客户订购单客户提出的书面购货要求,是销售交易的起点。(二)销售单列示客户所订商品的名称、规格、数量以及其他与客户订购单有关信息的凭证,作为企业内部处理客户订购单的凭据。(三)出库单在货物出库时填制,用以反映发出商品的名称、规格、数量和其他有关内容的凭据。出库单的一联留给客户,其余一联或数联由企业保留。该凭证可用作企业确认收入及向客户收取货款的依据。(四)销售发票用来表明已销售商品的名称、规格、数量、价格、销售金额、运费和保险费、开票日期、付款条件等内容的凭证。以增值税发票为例,销售发票的两联(抵扣联和发票联)寄送给客户,一联(记账联)由企业保留。销售发票通常也是在会计账簿中登记销售交易的基本凭据之一。(五)商品价目表旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928232022年注册会计师《审计》第三编各类交易和账户余额的审计——第九章销售与收款循环的审计第2页列示已经授权批准的、可供销售的各种商品的价格清单。作为销售方开具销售发票的依据之一。(六)贷项通知单表示由于销售退回或经批准的折让而引起的应收货款减少的凭证。格式通常与销售发票的格式类似,只不过它不是用来证明应收账款的增加,而是用来证明应收账款的减少。(七)应收票据/应收款项融资/应收账款预期信用损失计算表企业通常按月编制应收票据/应收款项融资/应收账款预期信用损失计算表,反映月末的预期信用损失。(八)应收票据/应收款项融资/应收账款/合同资产明细账是用来记录已向每个客户转让商品而有权收取对价的权...