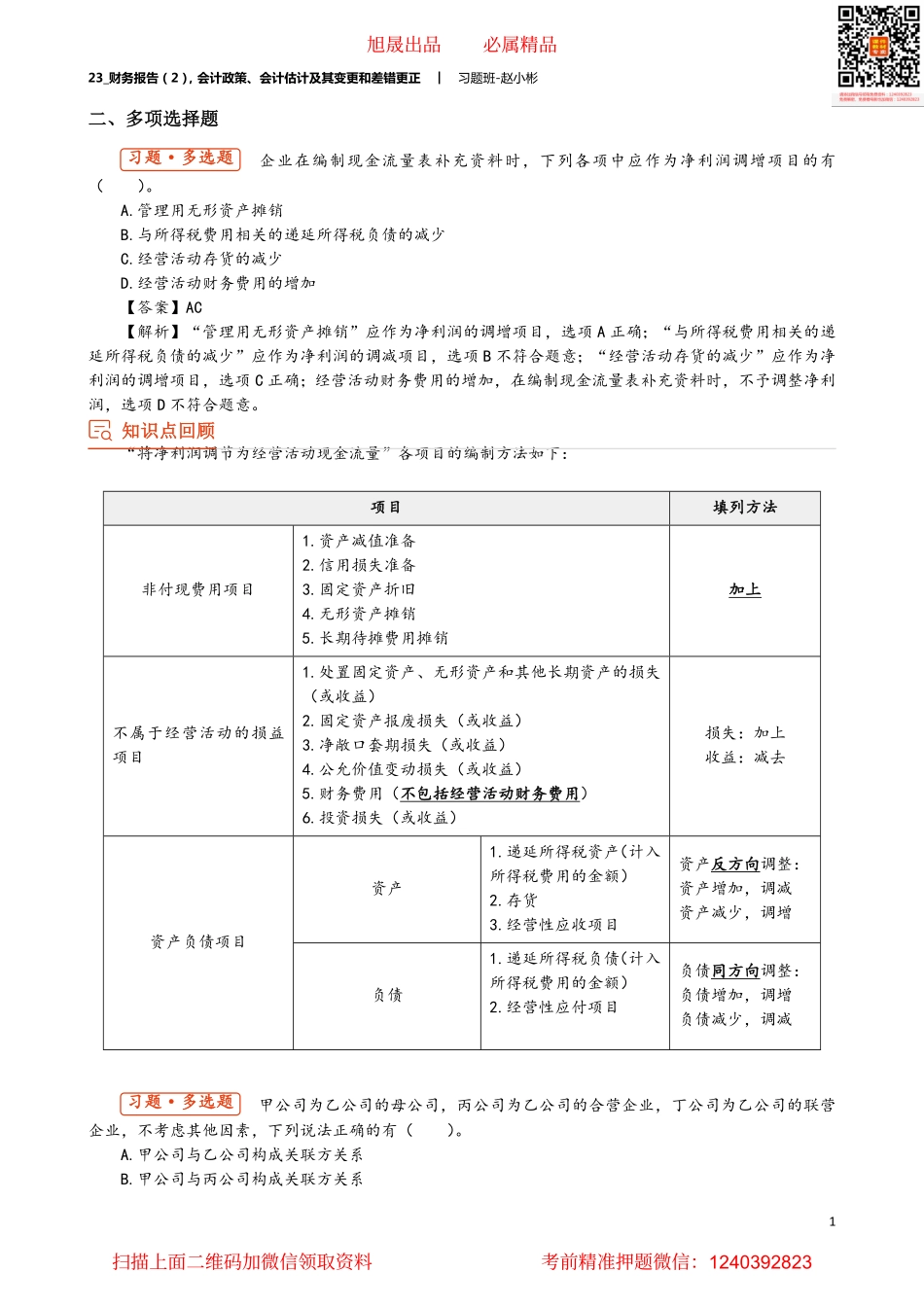

23_财务报告(2),会计政策、会计估计及其变更和差错更正︱习题班-赵小彬1二、多项选择题习题·多选题企业在编制现金流量表补充资料时,下列各项中应作为净利润调增项目的有()。A.管理用无形资产摊销B.与所得税费用相关的递延所得税负债的减少C.经营活动存货的减少D.经营活动财务费用的增加【答案】AC【解析】“管理用无形资产摊销”应作为净利润的调增项目,选项A正确;“与所得税费用相关的递延所得税负债的减少”应作为净利润的调减项目,选项B不符合题意;“经营活动存货的减少”应作为净利润的调增项目,选项C正确;经营活动财务费用的增加,在编制现金流量表补充资料时,不予调整净利润,选项D不符合题意。知识点回顾“将净利润调节为经营活动现金流量”各项目的编制方法如下:项目填列方法非付现费用项目1.资产减值准备2.信用损失准备3.固定资产折旧4.无形资产摊销5.长期待摊费用摊销加上不属于经营活动的损益项目1.处置固定资产、无形资产和其他长期资产的损失(或收益)2.固定资产报废损失(或收益)3.净敞口套期损失(或收益)4.公允价值变动损失(或收益)5.财务费用(不包括经营活动财务费用)6.投资损失(或收益)损失:加上收益:减去资产1.递延所得税资产(计入所得税费用的金额)2.存货3.经营性应收项目资产反方向调整:资产增加,调减资产减少,调增资产负债项目负债1.递延所得税负债(计入所得税费用的金额)2.经营性应付项目负债同方向调整:负债增加,调增负债减少,调减习题·多选题甲公司为乙公司的母公司,丙公司为乙公司的合营企业,丁公司为乙公司的联营企业,不考虑其他因素,下列说法正确的有()。A.甲公司与乙公司构成关联方关系B.甲公司与丙公司构成关联方关系旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:124039282323_财务报告(2),会计政策、会计估计及其变更和差错更正︱习题班-赵小彬2C.甲公司与丁公司构成关联方关系D.丙公司与丁公司构成关联方关系【答案】ABCD【解析】企业(甲公司)与其所属企业集团的其他成员单位(乙公司)的合营企业(丙公司)或联营企业(丁公司),构成关联方关系,选项A、B和C正确;企业(乙公司)的合营企业(丙公司)与企业的其他合营企业或联营企业(丁公司)构成关联方关系,选项D正确。知识点回顾(1)企业与其所属企业集团的其他成员单位(包括母公司和子公司)的合营企业或联营企业,构成关联方关系。板书(2)企业的合营企业与企业的其他合营企业或...