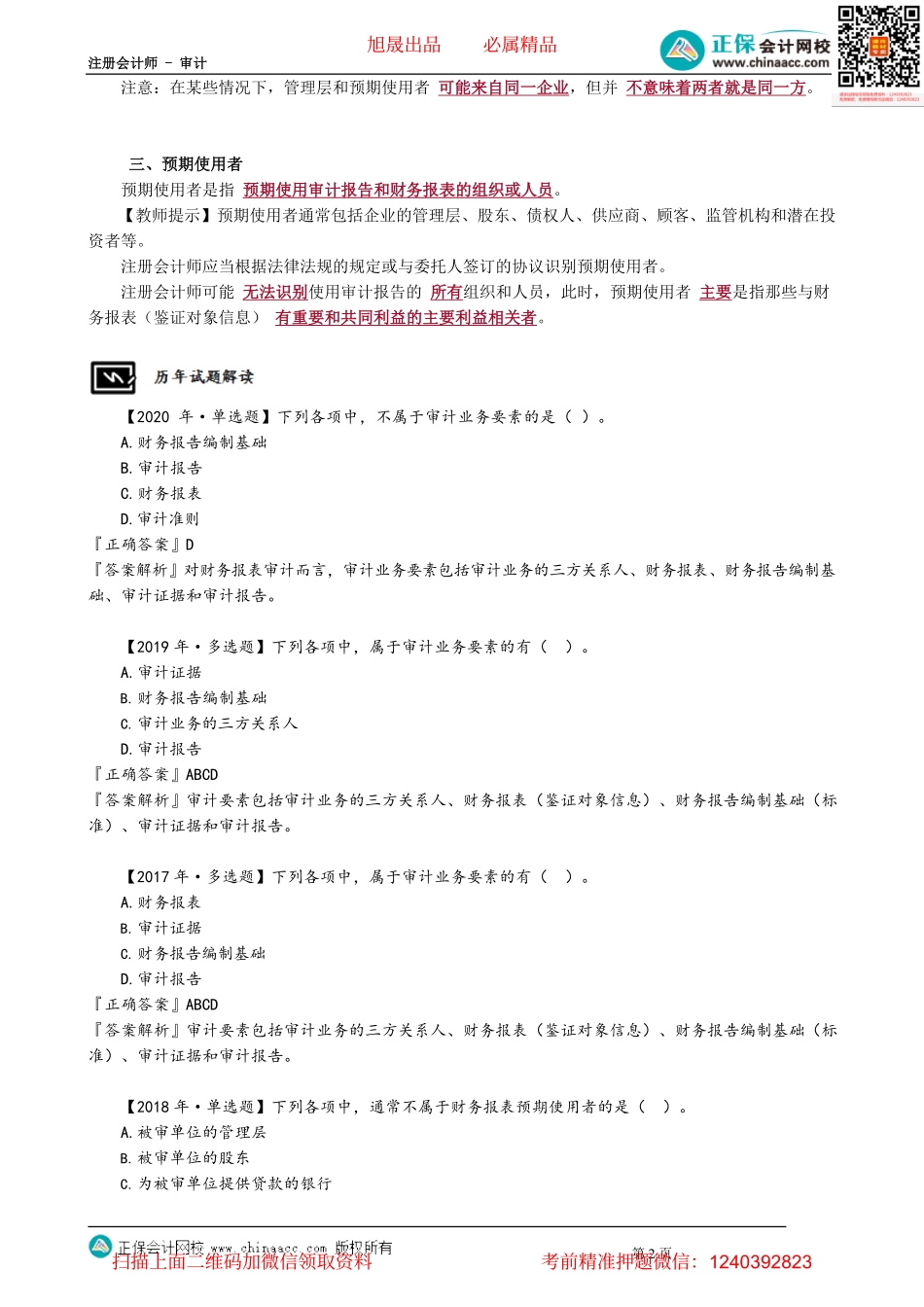

注册会计师-审计第1页第03讲三方关系人、财务报表与编制基础知识点1.1.3三方关系人三方关系人分别是注册会计师、被审计单位管理层(责任方)、财务报表预期使用者。是否存在三方关系是判断某项业务是否属于审计业务或其他鉴证业务的重要标准之一。图三方关系人一、注册会计师注册会计师是指取得注册会计师证书并在会计师事务所执业的人员,通常是指项目合伙人或项目组其他成员,有时也指其所在的会计师事务所。注册会计师对由被审计单位管理层负责的财务报表发表审计意见,以增强除管理层之外的预期使用者对财务报表的信赖程度。注册会计师的审计意见主要是向除管理层之外的预期使用者提供的。二、责任方责任方是指对财务报表负责的组织或人员,即被审计单位管理层。管理层是指对被审计单位经营活动的执行负有经营管理责任的人员。被审计单位管理层属于对财务报表负责的直接责任方。管理层也可以是财务报表的预期使用者之一,但不能是唯一的预期使用者。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页注意:在某些情况下,管理层和预期使用者可能来自同一企业,但并不意味着两者就是同一方。三、预期使用者预期使用者是指预期使用审计报告和财务报表的组织或人员。【教师提示】预期使用者通常包括企业的管理层、股东、债权人、供应商、顾客、监管机构和潜在投资者等。注册会计师应当根据法律法规的规定或与委托人签订的协议识别预期使用者。注册会计师可能无法识别使用审计报告的所有组织和人员,此时,预期使用者主要是指那些与财务报表(鉴证对象信息)有重要和共同利益的主要利益相关者。【2020年·单选题】下列各项中,不属于审计业务要素的是()。A.财务报告编制基础B.审计报告C.财务报表D.审计准则『正确答案』D『答案解析』对财务报表审计而言,审计业务要素包括审计业务的三方关系人、财务报表、财务报告编制基础、审计证据和审计报告。【2019年·多选题】下列各项中,属于审计业务要素的有()。A.审计证据B.财务报告编制基础C.审计业务的三方关系人D.审计报告『正确答案』ABCD『答案解析』审计要素包括审计业务的三方关系人、财务报表(鉴证对象信息)、财务报告编制基础(标准)、审计证据和审计报告。【2017年·多选题】下列各项中,属于审计业务要素的有()。A.财务报表B.审计证据C.财务报告编制基础D.审计报告『正确答案』ABCD『答案解析』审计要素包括审计业务的三方关系人、财...