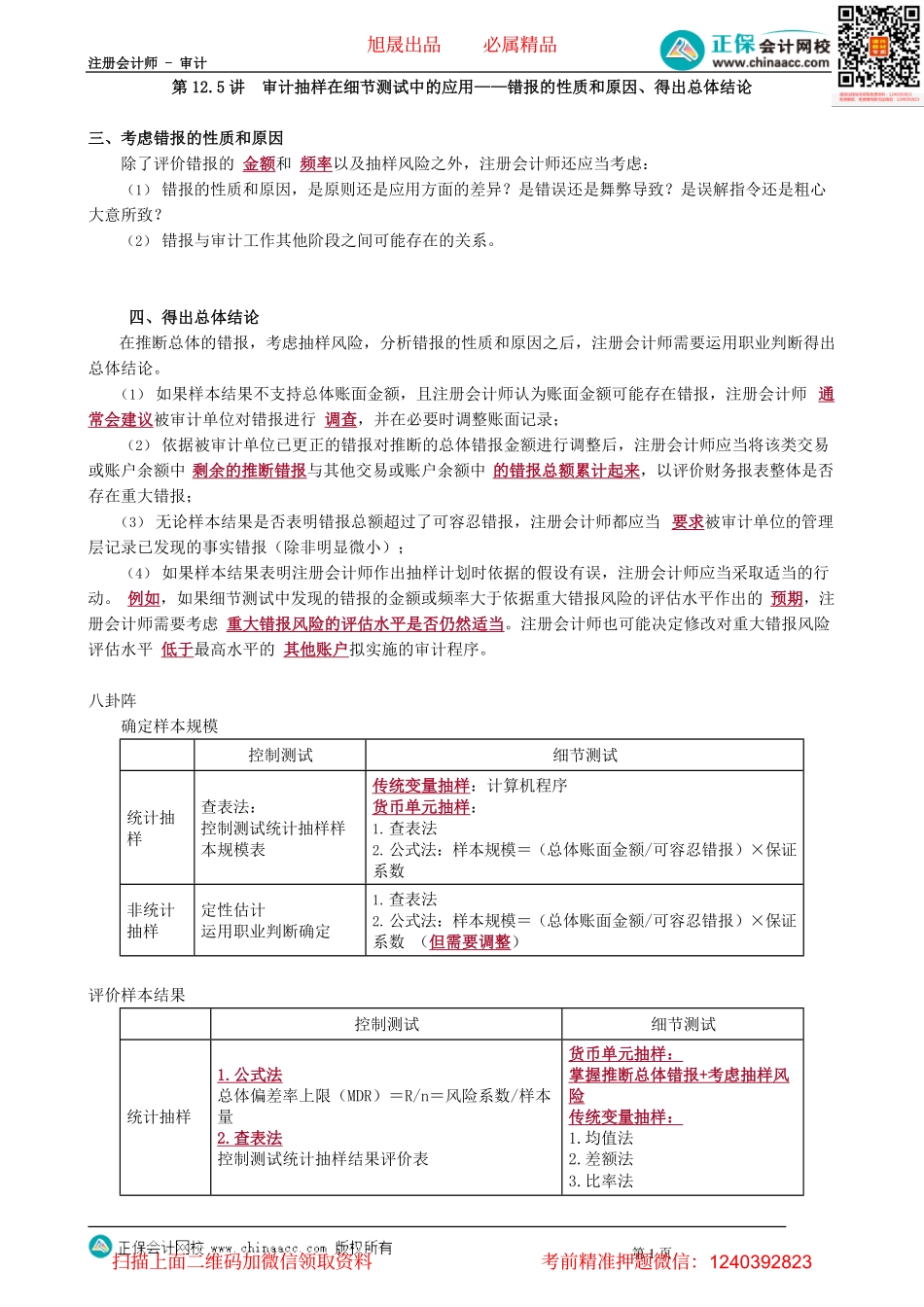

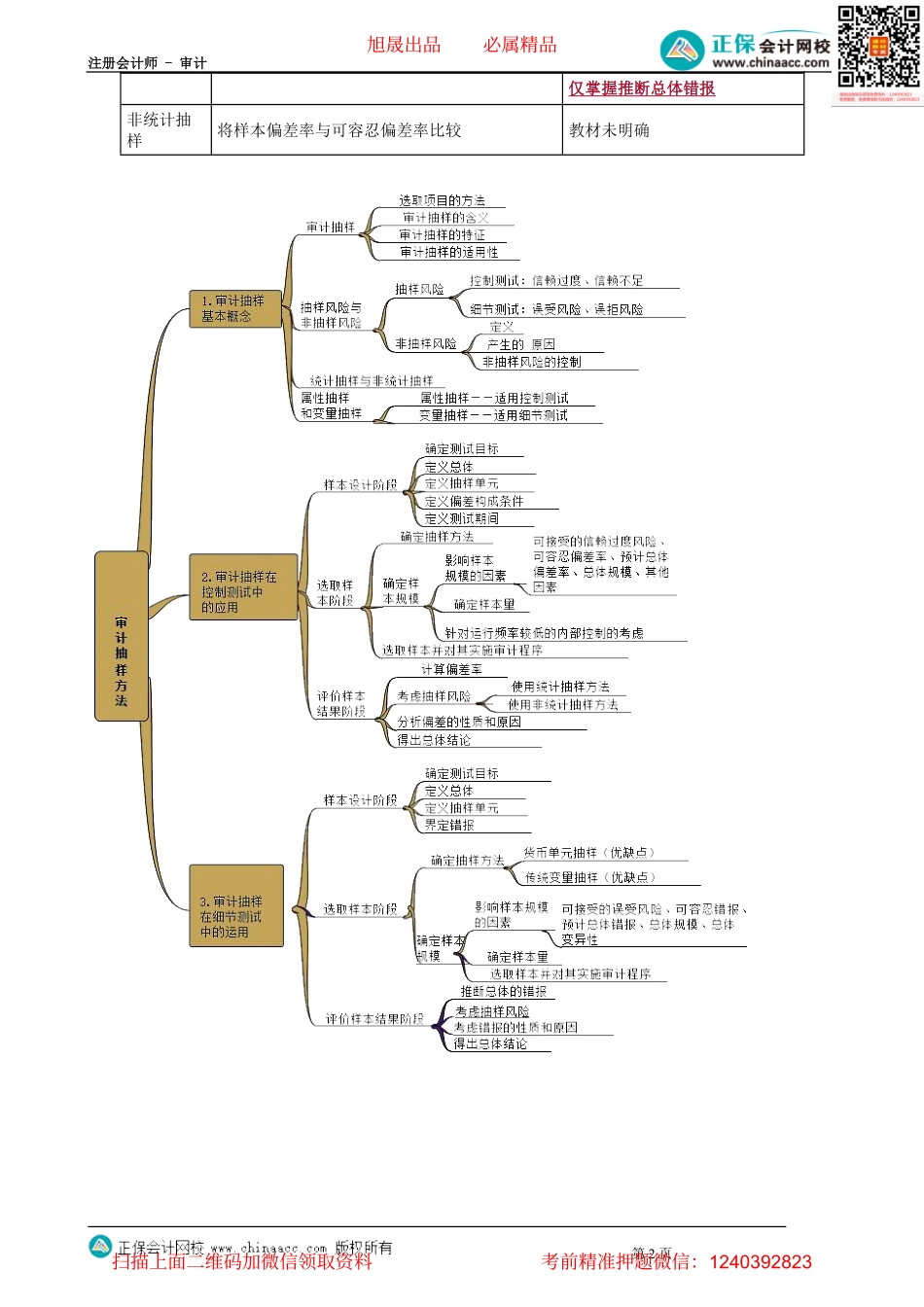

注册会计师-审计第1页第12.5讲审计抽样在细节测试中的应用——错报的性质和原因、得出总体结论三、考虑错报的性质和原因除了评价错报的金额和频率以及抽样风险之外,注册会计师还应当考虑:(1)错报的性质和原因,是原则还是应用方面的差异?是错误还是舞弊导致?是误解指令还是粗心大意所致?(2)错报与审计工作其他阶段之间可能存在的关系。四、得出总体结论在推断总体的错报,考虑抽样风险,分析错报的性质和原因之后,注册会计师需要运用职业判断得出总体结论。(1)如果样本结果不支持总体账面金额,且注册会计师认为账面金额可能存在错报,注册会计师通常会建议被审计单位对错报进行调查,并在必要时调整账面记录;(2)依据被审计单位已更正的错报对推断的总体错报金额进行调整后,注册会计师应当将该类交易或账户余额中剩余的推断错报与其他交易或账户余额中的错报总额累计起来,以评价财务报表整体是否存在重大错报;(3)无论样本结果是否表明错报总额超过了可容忍错报,注册会计师都应当要求被审计单位的管理层记录已发现的事实错报(除非明显微小);(4)如果样本结果表明注册会计师作出抽样计划时依据的假设有误,注册会计师应当采取适当的行动。例如,如果细节测试中发现的错报的金额或频率大于依据重大错报风险的评估水平作出的预期,注册会计师需要考虑重大错报风险的评估水平是否仍然适当。注册会计师也可能决定修改对重大错报风险评估水平低于最高水平的其他账户拟实施的审计程序。八卦阵确定样本规模控制测试细节测试统计抽样查表法:控制测试统计抽样样本规模表传统变量抽样:计算机程序货币单元抽样:1.查表法2.公式法:样本规模=(总体账面金额/可容忍错报)×保证系数非统计抽样定性估计运用职业判断确定1.查表法2.公式法:样本规模=(总体账面金额/可容忍错报)×保证系数(但需要调整)评价样本结果控制测试细节测试货币单元抽样:1.公式法掌握推断总体错报+考虑抽样风总体偏差率上限(MDR)=R/n=风险系数/样本险统计抽样量传统变量抽样:2.查表法1.均值法控制测试统计抽样结果评价表2.差额法3.比率法旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页仅掌握推断总体错报非统计抽样将样本偏差率与可容忍偏差率比较教材未明确旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823