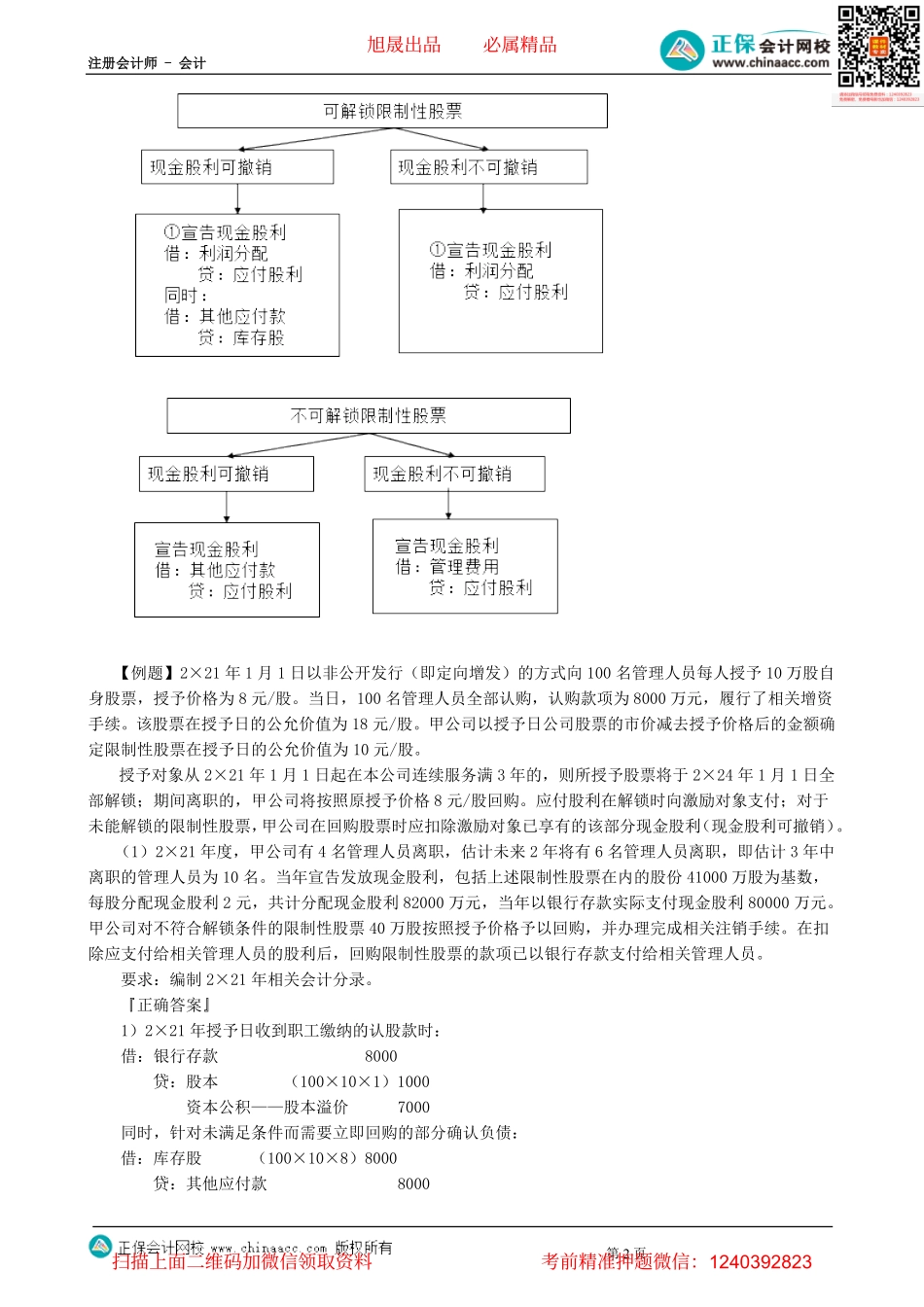

注册会计师-会计第1页第03讲股份支付第十章股份支付一、一次授予、分期行权的股份支付会计处理(★★★)“一次授予、分期行权”,即在授予日一次授予给员工若干权益工具,之后每年分批达到可行权条件。每个批次是否可行权的结果通常是相对独立的,即每一期是否达到可行权条件并不会直接决定其他几期是否能够达到可行权条件,在会计处理时应将其作为几个独立的股份支付计划处理。【例题】A公司于2020年1月2日进行了一项股权激励计划的授予,向公司高级管理人员授予了股票期权187万份,确定授予日股票期权每份公允价值为12元。该股权激励计划要求职工行权时在职,且行权业绩考核指标和行权安排如表所示:行权部分业绩指标当年行权比例第一部分2020年度净资产收益率不低于10%;20%(37.4万份)第二部分2021年度净资产收益率不低于11%;30%(56.1万份)第三部分2022年度净资产收益率不低于12%;50%(93.5万份)假定2020年度净资产收益率为8%;2021年净资产收益率达到21%;2022年度净资产收益率达到30%。不考虑离职情况。要求:计算期权激励计划等待期内资产负债表日股权激励费用。『正确答案』分摊第一期第二期第三期合计2020年确认费用012×56.1×1/2=336.612×93.5×1/3=374710.62021年确认费用12×56.1×2/2-336.6=336.612×93.5×2/3-374=374710.62022年确认费用12×93.5×3/3-374-374=374374合计0673.211221795.2二、授予限制性股票的股权激励计划的会计处理(★★★)等待期内发放现金股利的会计处理旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计第2页【例题】2×21年1月1日以非公开发行(即定向增发)的方式向100名管理人员每人授予10万股自身股票,授予价格为8元/股。当日,100名管理人员全部认购,认购款项为8000万元,履行了相关增资手续。该股票在授予日的公允价值为18元/股。甲公司以授予日公司股票的市价减去授予价格后的金额确定限制性股票在授予日的公允价值为10元/股。授予对象从2×21年1月1日起在本公司连续服务满3年的,则所授予股票将于2×24年1月1日全部解锁;期间离职的,甲公司将按照原授予价格8元/股回购。应付股利在解锁时向激励对象支付;对于未能解锁的限制性股票,甲公司在回购股票时应扣除激励对象已享有的该部分现金股利(现金股利可撤销)。(1)2×21年度,甲公司有4名管理人员离职,估计未来2年将有6名管理人员离职,即估计3年中离职的管理人员为10名。当年宣...