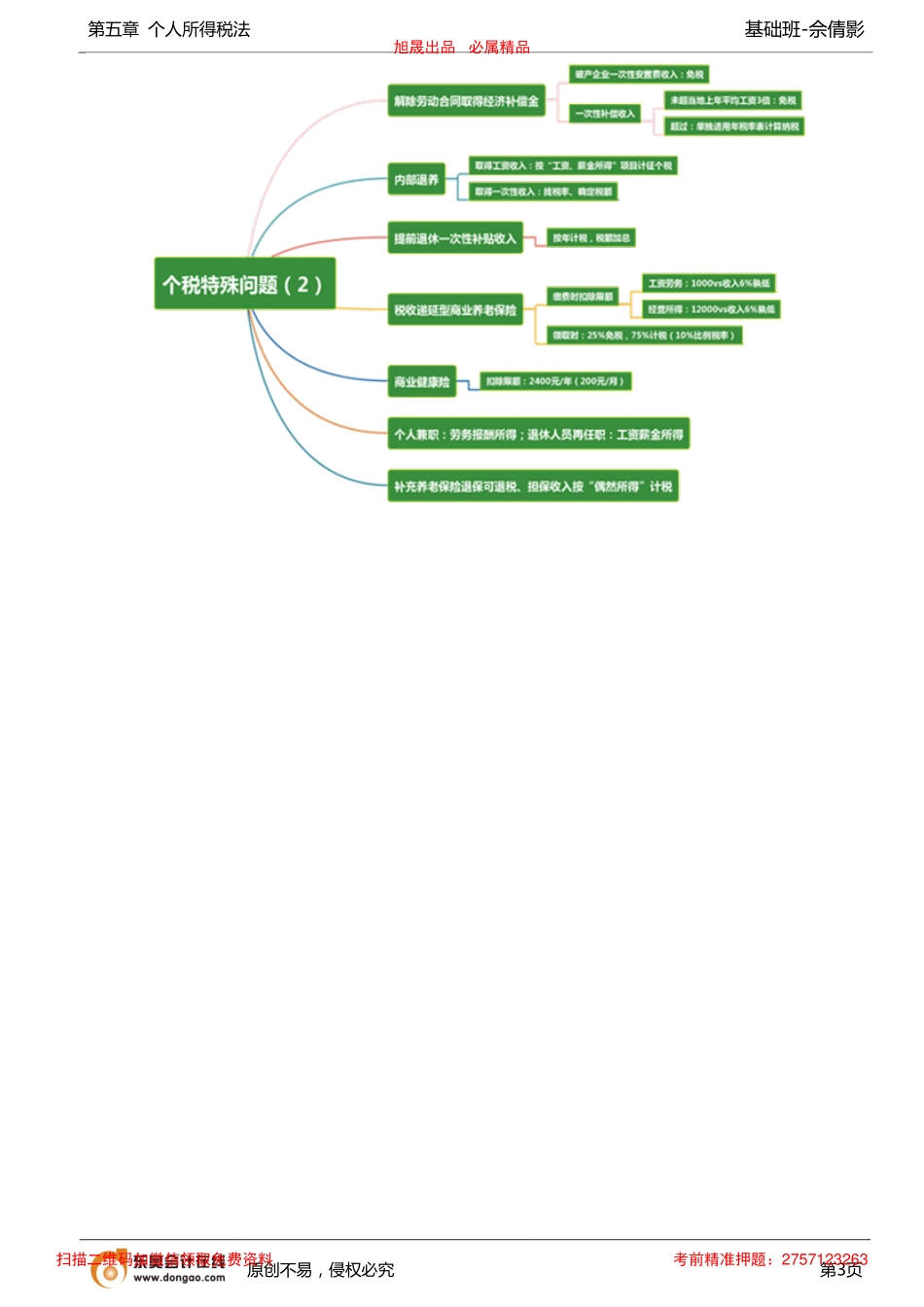

第五章个人所得税法基础班-佘倩影原创不易,侵权必究第1页第五节应纳税额计算中的特殊问题处理【知识点3】因解除劳动合同、办理内部退养、取得年金等收入征税问题的规定4.个人兼职和退休人员再任职取得的收入个人所得税的征税方法收入类型计税方法个人兼职收入按照“劳务报酬所得”应税项目缴纳个人所得税退休人员再任职取得的收入减除按个人所得税法规定的费用扣除标准后,按“工资、薪金所得”缴纳个人所得税5.企业年金、职业年金个人所得税的规定时间节点计税规则缴费时单位缴费部分:暂不纳税个人缴费部分:不超过规定标准部分可扣除超标缴付部分,并入“工资、薪金”所得纳税运营收益分配暂不纳税领取时纳税(1)缴费时的个人所得税处理①单位缴费部分:计入个人账户时暂不缴纳个人所得税。②个人缴费部分:不超过本人缴费工资计税基数的4%标准内的部分,暂从个人当期的应纳税所得额中扣除。(基数和比例双重限制)③超过上述标准缴付的年金单位缴费和个人缴费部分,应并入个人当期的工资、薪金所得征税。【提示1】企业年金个人缴费工资计税基数为本人上一年度月平均工资。月平均工资超过职工工作地所在设区城市上一年度职工月平均工资300%以上的部分,不计入个人缴费工资计税基数。【提示2】职业年金个人缴费工资计税基数为职工岗位工资和薪级工资之和。职工岗位工资和薪级工资之和超过职工工作地所在设区城市上一年度职工月平均工资300%以上的部分,不计入个人缴费工资计税基数。(2)年金基金投资运营收益的个人所得税处理年金基金投资运营收益分配计入个人账户时,个人暂不缴纳个人所得税。(3)领取年金时,按“工资、薪金所得”纳税,不并入综合所得,全额单独计算应纳税款:①按月领取的,适用月度税率表计算纳税;②按季领取的,平均分摊计入各月,按每月领取额适用月度税率表计算纳税;③按年领取的,适用年度综合所得税率表计算纳税;④个人因出境定居而一次性领取的年金个人账户资金,或个人死亡后,其指定受益人或法定继承人一次性领取的年金个人账户余额,适用年度综合所得税率表计算纳税。对个人除上述特殊原因外一次性领取年金个人账户资金或余额的,适用月度税率表计算纳税。【举例】李某从企业退休后每月退休工资8000元,每月还领取企业年金1000元。则每月退休工资免税,领取的企业年金应缴纳个人所得税=1000×3%=30(元)。6.关于开展个人税收递延型商业养老保险试点个人所得税的规定时点基本规定具体规定购买时限额扣除取...