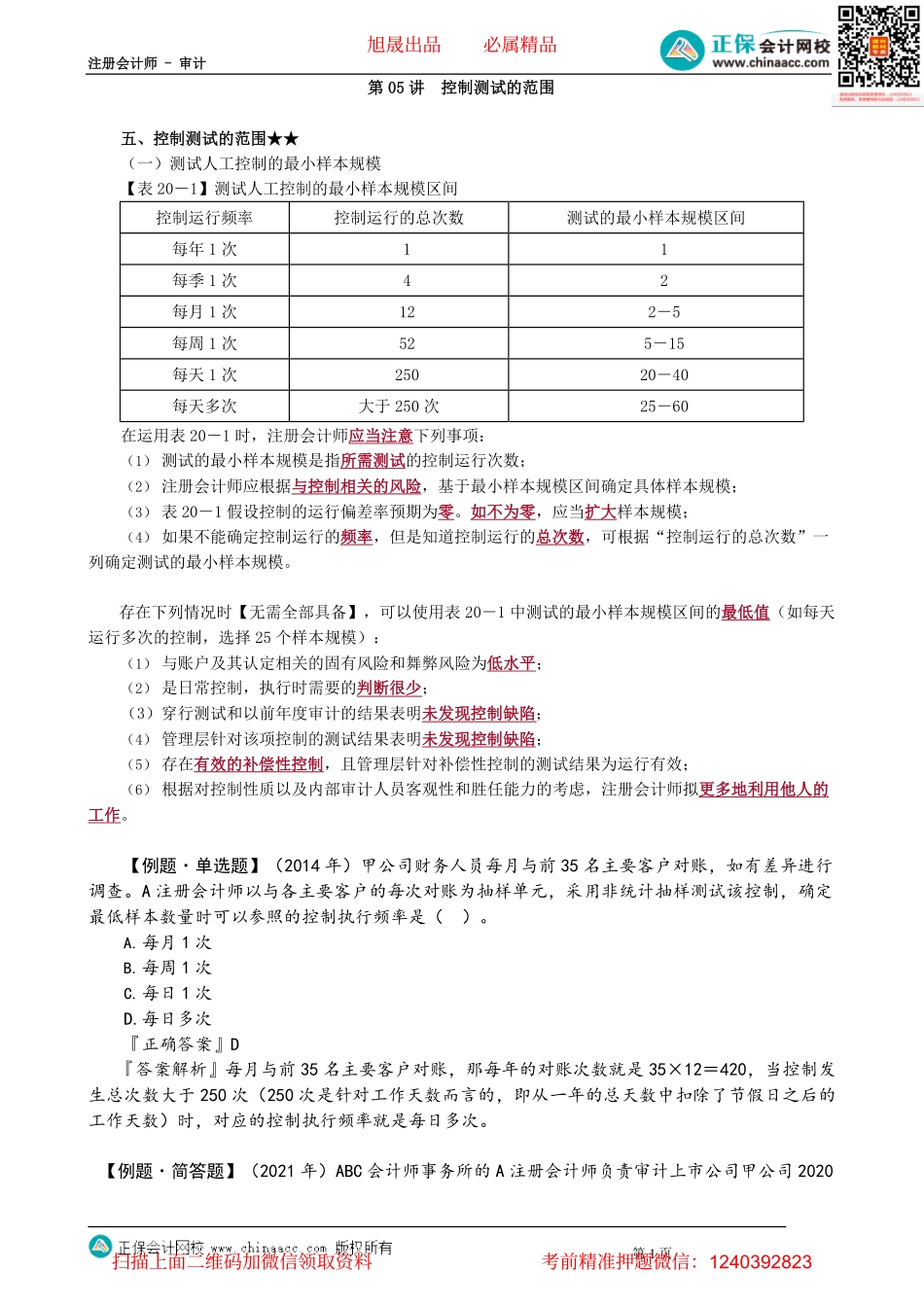

注册会计师-审计第05讲控制测试的范围五、控制测试的范围★★(一)测试人工控制的最小样本规模【表20-1】测试人工控制的最小样本规模区间在运用表20-1时,注册会计师应当注意下列事项:(1)测试的最小样本规模是指所需测试的控制运行次数;(2)注册会计师应根据与控制相关的风险,基于最小样本规模区间确定具体样本规模;(3)表20-1假设控制的运行偏差率预期为零。如不为零,应当扩大样本规模;(4)如果不能确定控制运行的频率,但是知道控制运行的总次数,可根据“控制运行的总次数”一列确定测试的最小样本规模。存在下列情况时【无需全部具备】,可以使用表20-1中测试的最小样本规模区间的最低值(如每天运行多次的控制,选择25个样本规模):(1)与账户及其认定相关的固有风险和舞弊风险为低水平;(2)是日常控制,执行时需要的判断很少;(3)穿行测试和以前年度审计的结果表明未发现控制缺陷;(4)管理层针对该项控制的测试结果表明未发现控制缺陷;(5)存在有效的补偿性控制,且管理层针对补偿性控制的测试结果为运行有效;(6)根据对控制性质以及内部审计人员客观性和胜任能力的考虑,注册会计师拟更多地利用他人的工作。【例题·单选题】(2014年)甲公司财务人员每月与前35名主要客户对账,如有差异进行调查。A注册会计师以与各主要客户的每次对账为抽样单元,采用非统计抽样测试该控制,确定最低样本数量时可以参照的控制执行频率是()。A.每月1次B.每周1次C.每日1次D.每日多次『正确答案』D『答案解析』每月与前35名主要客户对账,那每年的对账次数就是35×12=420,当控制发生总次数大于250次(250次是针对工作天数而言的,即从一年的总天数中扣除了节假日之后的工作天数)时,对应的控制执行频率就是每日多次。【例题·简答题】(2021年)ABC会计师事务所的A注册会计师负责审计上市公司甲公司2020第1页控制运行频率控制运行的总次数测试的最小样本规模区间每年1次11每季1次42每月1次122-5每周1次525-15每天1次25020-40每天多次大于250次25-60旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计年度财务报表和2020年末财务报告内部控制,采用整合审计方法执行审计。与内部控制审计相关的部分事项如下:甲公司共有30个银行账户,A注册会计师将财务经理每月复核银行存款余额调节表识别为一项关键控制。因该控制执行频率为每月一次,A注册会计师选取5份银行存款余额调节表测...