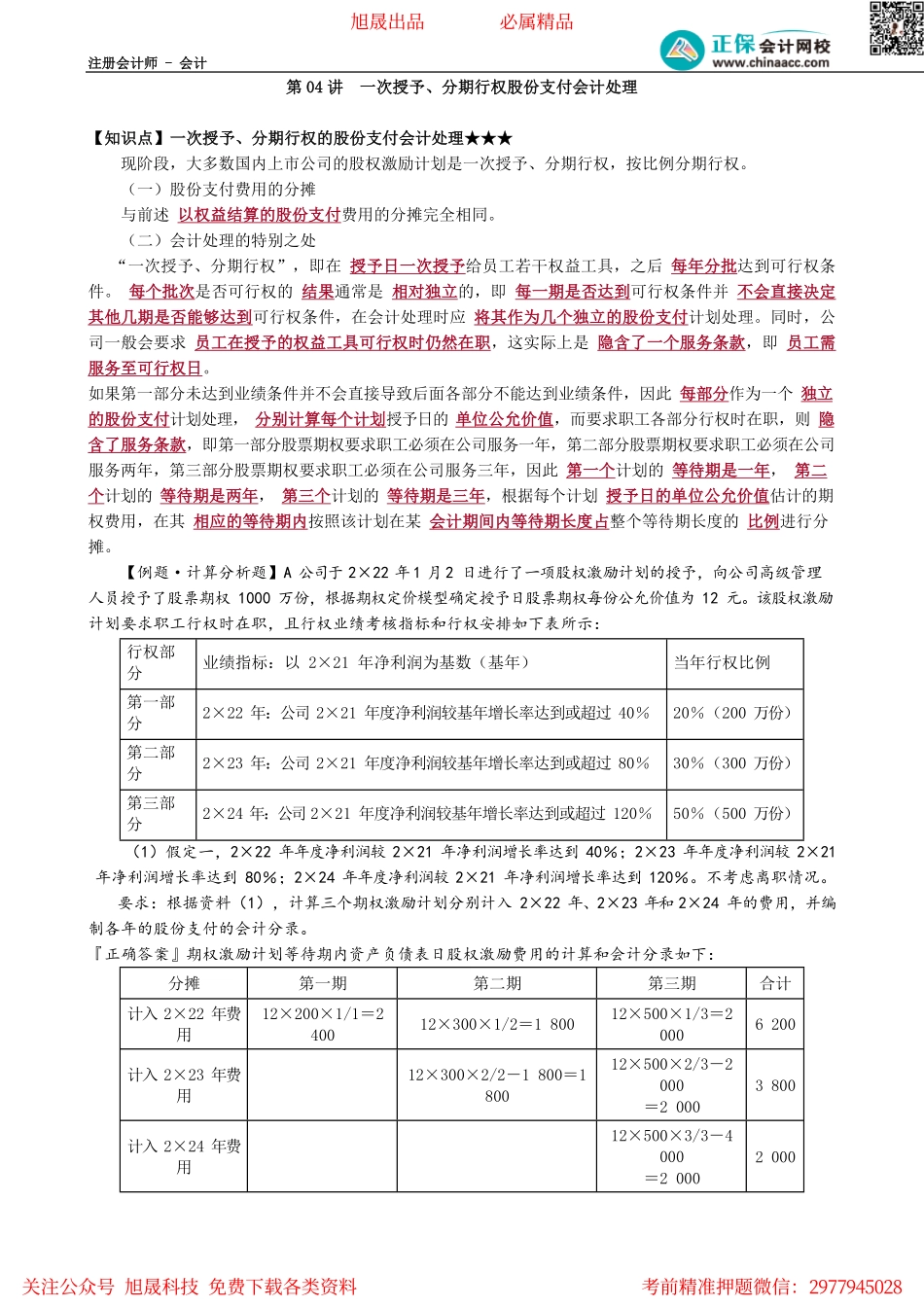

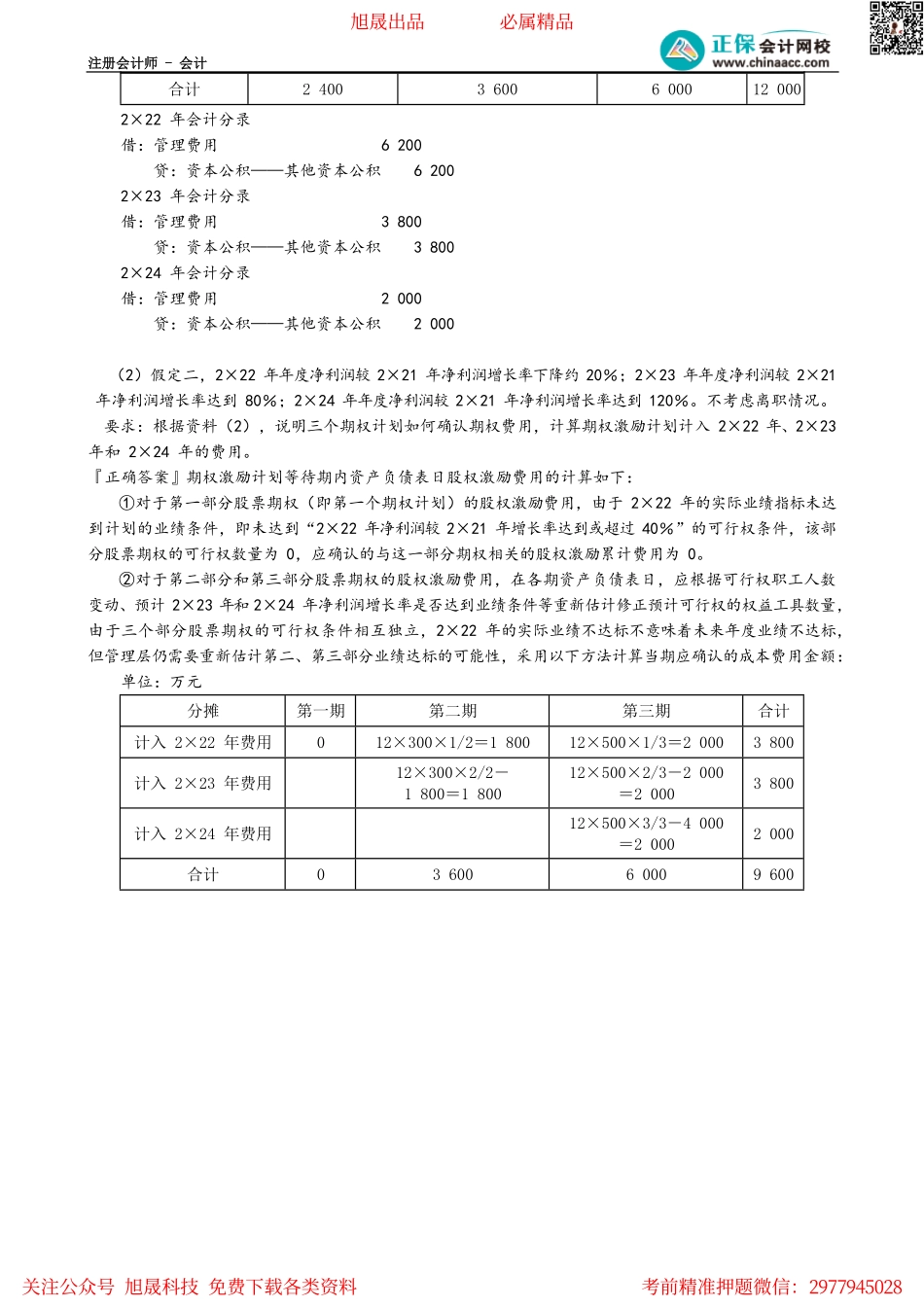

注册会计师-会计第04讲一次授予、分期行权股份支付会计处理【知识点】一次授予、分期行权的股份支付会计处理★★★现阶段,大多数国内上市公司的股权激励计划是一次授予、分期行权,按比例分期行权。(一)股份支付费用的分摊与前述以权益结算的股份支付费用的分摊完全相同。(二)会计处理的特别之处“一次授予、分期行权”,即在授予日一次授予给员工若干权益工具,之后每年分批达到可行权条件。每个批次是否可行权的结果通常是相对独立的,即每一期是否达到可行权条件并不会直接决定其他几期是否能够达到可行权条件,在会计处理时应将其作为几个独立的股份支付计划处理。同时,公司一般会要求员工在授予的权益工具可行权时仍然在职,这实际上是隐含了一个服务条款,即员工需服务至可行权日。如果第一部分未达到业绩条件并不会直接导致后面各部分不能达到业绩条件,因此每部分作为一个独立的股份支付计划处理,分别计算每个计划授予日的单位公允价值,而要求职工各部分行权时在职,则隐含了服务条款,即第一部分股票期权要求职工必须在公司服务一年,第二部分股票期权要求职工必须在公司服务两年,第三部分股票期权要求职工必须在公司服务三年,因此第一个计划的等待期是一年,第二个计划的等待期是两年,第三个计划的等待期是三年,根据每个计划授予日的单位公允价值估计的期权费用,在其相应的等待期内按照该计划在某会计期间内等待期长度占整个等待期长度的比例进行分摊。【例题·计算分析题】A公司于2×22年1月2日进行了一项股权激励计划的授予,向公司高级管理人员授予了股票期权1000万份,根据期权定价模型确定授予日股票期权每份公允价值为12元。该股权激励计划要求职工行权时在职,且行权业绩考核指标和行权安排如下表所示:行权部分业绩指标:以2×21年净利润为基数(基年)当年行权比例第一部分2×22年:公司2×21年度净利润较基年增长率达到或超过40%20%(200万份)第二部分2×23年:公司2×21年度净利润较基年增长率达到或超过80%30%(300万份)第三部分2×24年:公司2×21年度净利润较基年增长率达到或超过120%50%(500万份)(1)假定一,2×22年年度净利润较2×21年净利润增长率达到40%;2×23年年度净利润较2×21年净利润增长率达到80%;2×24年年度净利润较2×21年净利润增长率达到120%。不考虑离职情况。要求:根据资料(1),计算三个期权激励计划分别计入2×22年、2×23年和2×24年的费用,并编制各年的股份支付的...