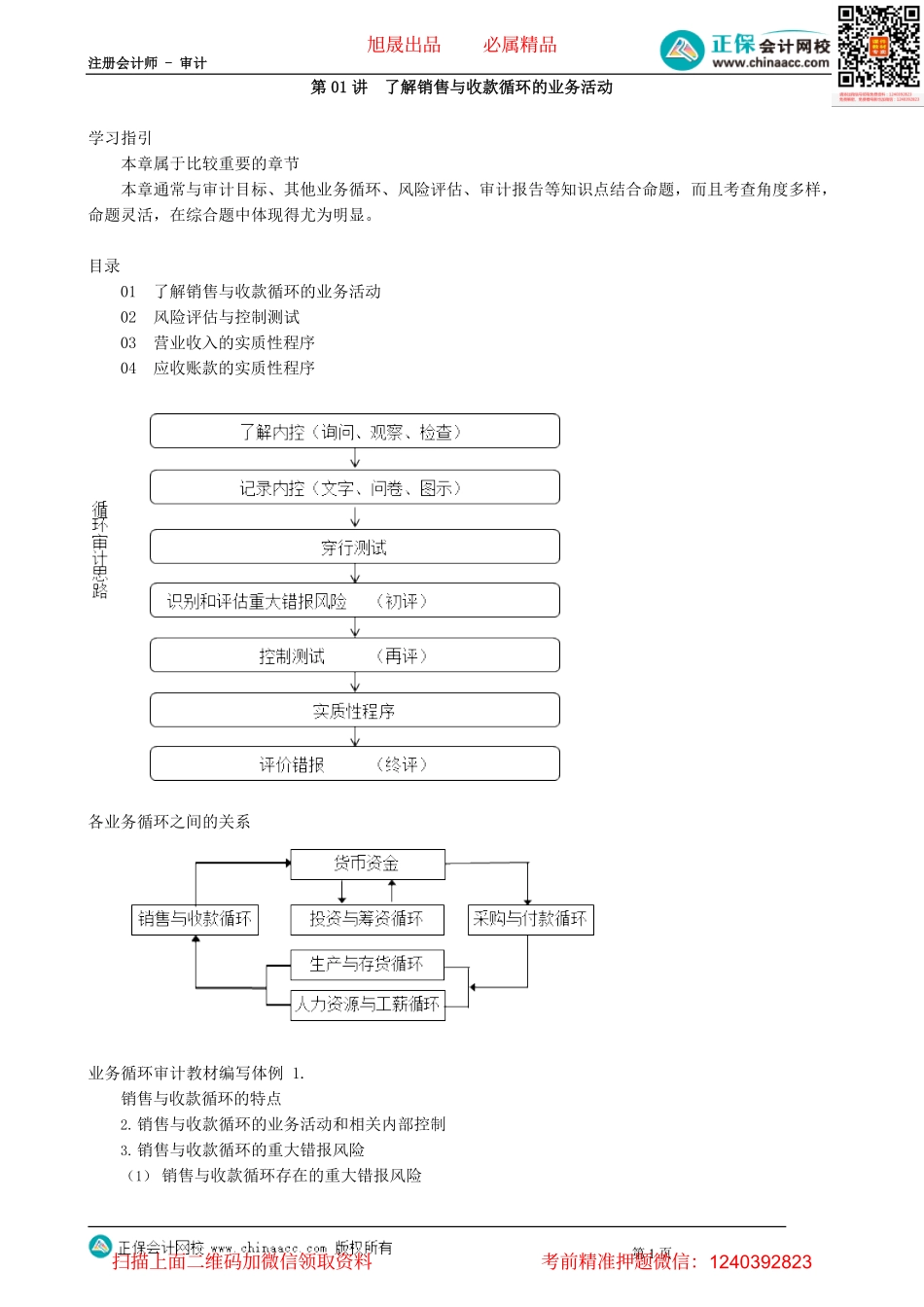

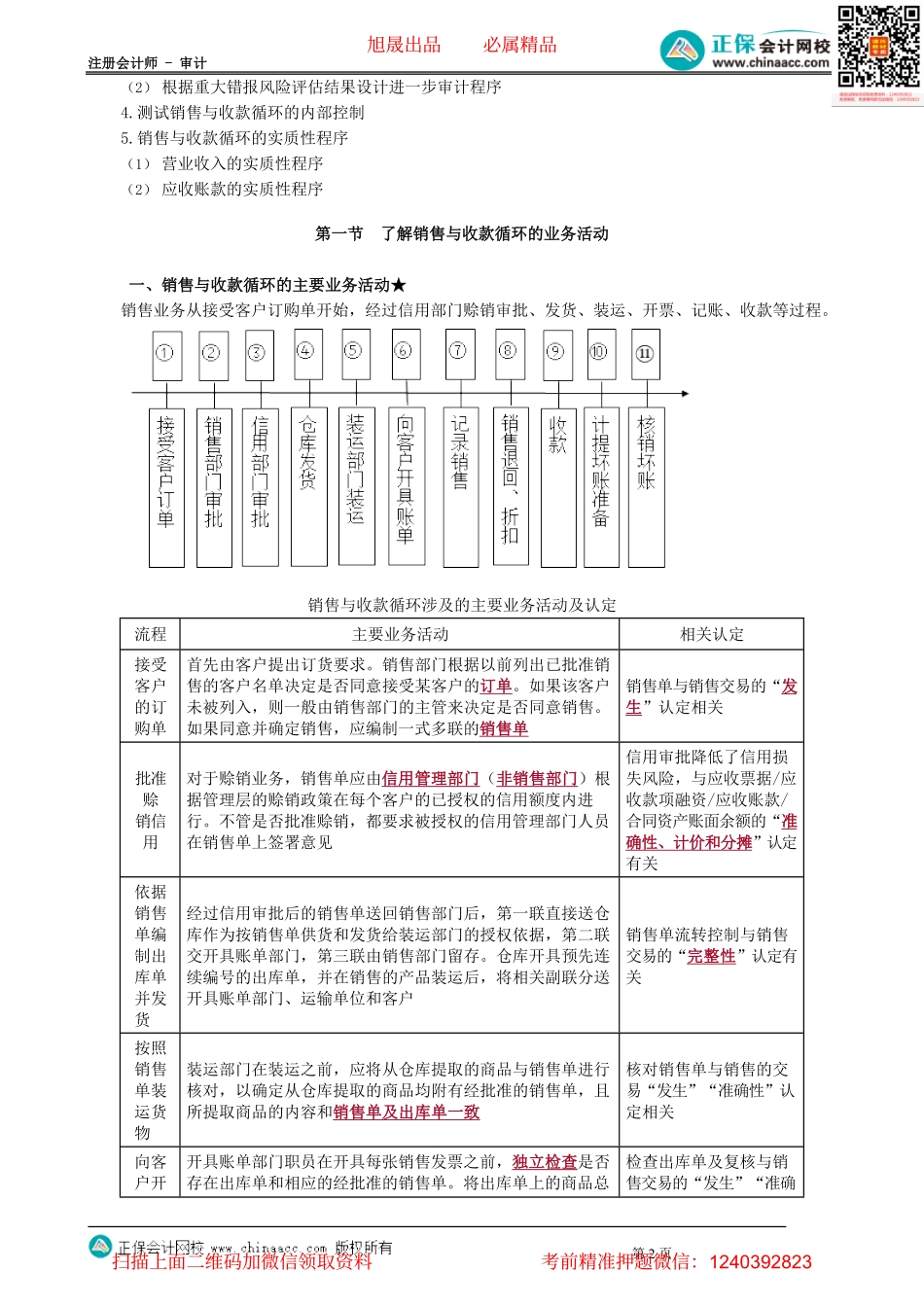

注册会计师-审计第1页第01讲了解销售与收款循环的业务活动学习指引本章属于比较重要的章节本章通常与审计目标、其他业务循环、风险评估、审计报告等知识点结合命题,而且考查角度多样,命题灵活,在综合题中体现得尤为明显。目录01了解销售与收款循环的业务活动02风险评估与控制测试03营业收入的实质性程序04应收账款的实质性程序各业务循环之间的关系业务循环审计教材编写体例1.销售与收款循环的特点2.销售与收款循环的业务活动和相关内部控制3.销售与收款循环的重大错报风险(1)销售与收款循环存在的重大错报风险旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页(2)根据重大错报风险评估结果设计进一步审计程序4.测试销售与收款循环的内部控制5.销售与收款循环的实质性程序(1)营业收入的实质性程序(2)应收账款的实质性程序第一节了解销售与收款循环的业务活动一、销售与收款循环的主要业务活动★销售业务从接受客户订购单开始,经过信用部门赊销审批、发货、装运、开票、记账、收款等过程。销售与收款循环涉及的主要业务活动及认定流程主要业务活动相关认定接受客户的订购单首先由客户提出订货要求。销售部门根据以前列出已批准销售的客户名单决定是否同意接受某客户的订单。如果该客户未被列入,则一般由销售部门的主管来决定是否同意销售。如果同意并确定销售,应编制一式多联的销售单销售单与销售交易的“发生”认定相关批准赊销信用对于赊销业务,销售单应由信用管理部门(非销售部门)根据管理层的赊销政策在每个客户的已授权的信用额度内进行。不管是否批准赊销,都要求被授权的信用管理部门人员在销售单上签署意见信用审批降低了信用损失风险,与应收票据/应收款项融资/应收账款/合同资产账面余额的“准确性、计价和分摊”认定有关依据销售单编制出库单并发货经过信用审批后的销售单送回销售部门后,第一联直接送仓库作为按销售单供货和发货给装运部门的授权依据,第二联交开具账单部门,第三联由销售部门留存。仓库开具预先连续编号的出库单,并在销售的产品装运后,将相关副联分送开具账单部门、运输单位和客户销售单流转控制与销售交易的“完整性”认定有关按照销售单装运货物装运部门在装运之前,应将从仓库提取的商品与销售单进行核对,以确定从仓库提取的商品均附有经批准的销售单,且所提取商品的内容和销售单及出库单一致核对销售单与销售的交易“发生”“准确性”认定相关...