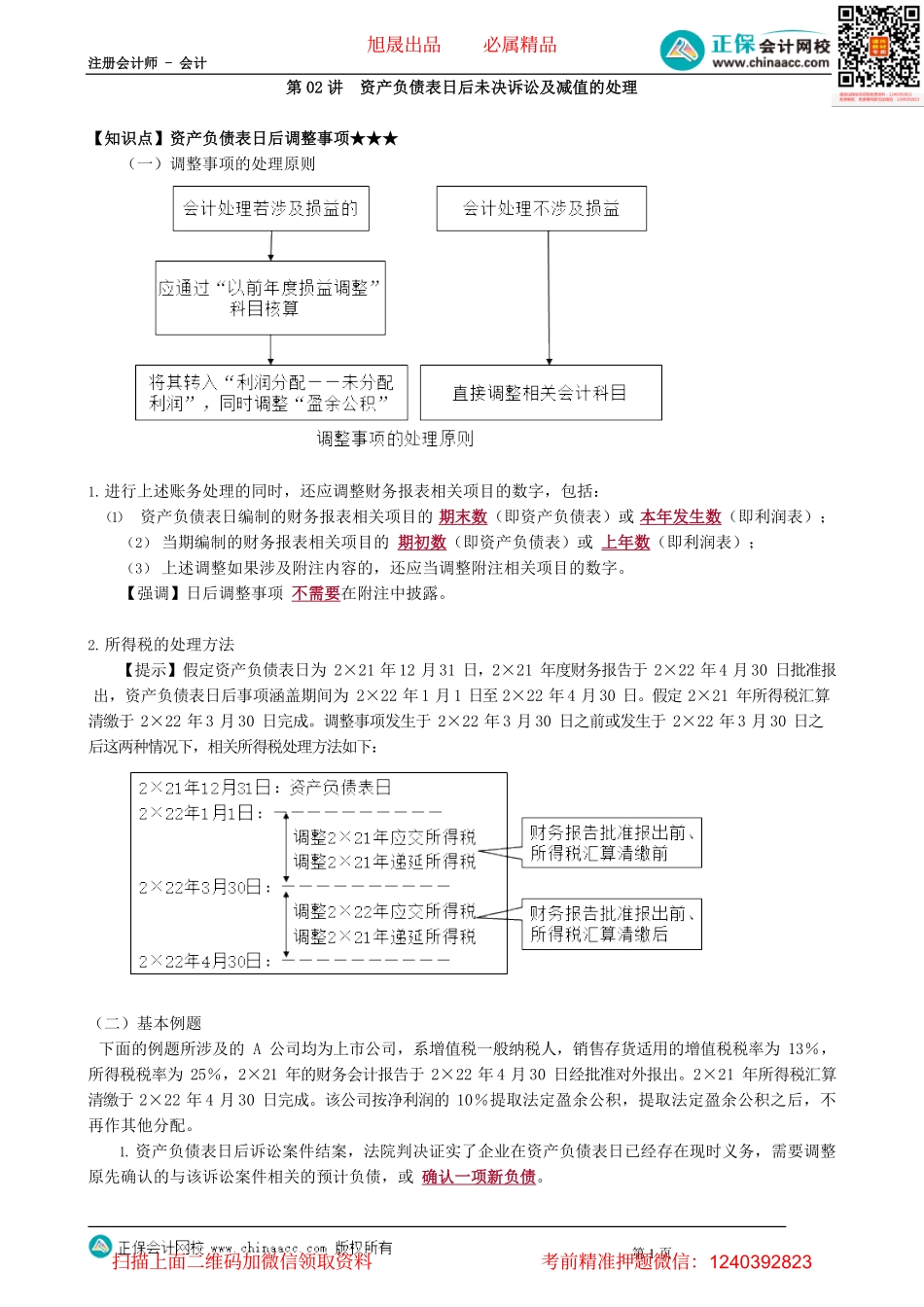

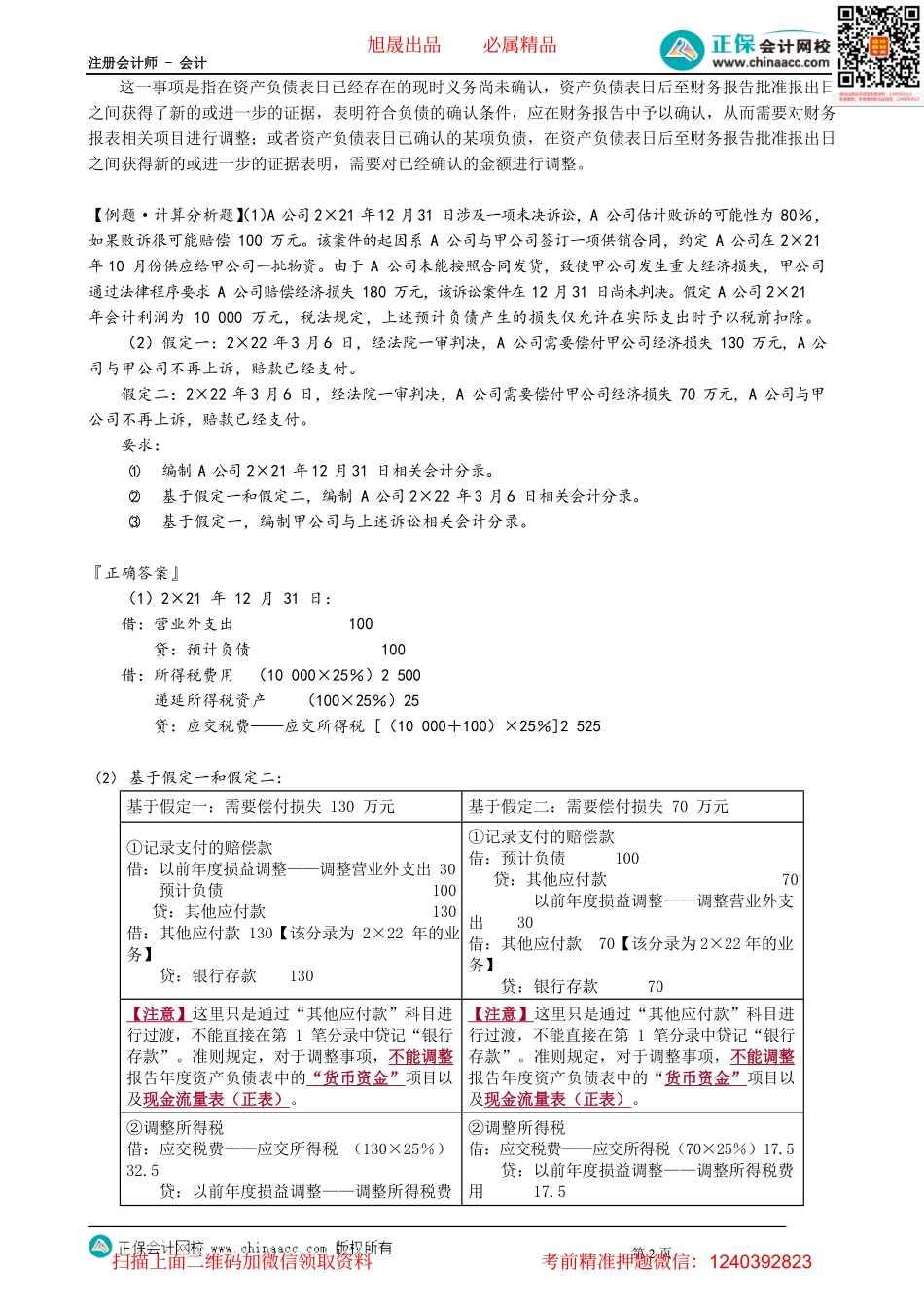

注册会计师-会计第1页第02讲资产负债表日后未决诉讼及减值的处理【知识点】资产负债表日后调整事项★★★(一)调整事项的处理原则1.进行上述账务处理的同时,还应调整财务报表相关项目的数字,包括:(1)资产负债表日编制的财务报表相关项目的期末数(即资产负债表)或本年发生数(即利润表);(2)当期编制的财务报表相关项目的期初数(即资产负债表)或上年数(即利润表);(3)上述调整如果涉及附注内容的,还应当调整附注相关项目的数字。【强调】日后调整事项不需要在附注中披露。2.所得税的处理方法【提示】假定资产负债表日为2×21年12月31日,2×21年度财务报告于2×22年4月30日批准报出,资产负债表日后事项涵盖期间为2×22年1月1日至2×22年4月30日。假定2×21年所得税汇算清缴于2×22年3月30日完成。调整事项发生于2×22年3月30日之前或发生于2×22年3月30日之后这两种情况下,相关所得税处理方法如下:(二)基本例题下面的例题所涉及的A公司均为上市公司,系增值税一般纳税人,销售存货适用的增值税税率为13%,所得税税率为25%,2×21年的财务会计报告于2×22年4月30日经批准对外报出。2×21年所得税汇算清缴于2×22年4月30日完成。该公司按净利润的10%提取法定盈余公积,提取法定盈余公积之后,不再作其他分配。1.资产负债表日后诉讼案件结案,法院判决证实了企业在资产负债表日已经存在现时义务,需要调整原先确认的与该诉讼案件相关的预计负债,或确认一项新负债。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计第2页这一事项是指在资产负债表日已经存在的现时义务尚未确认,资产负债表日后至财务报告批准报出日之间获得了新的或进一步的证据,表明符合负债的确认条件,应在财务报告中予以确认,从而需要对财务报表相关项目进行调整;或者资产负债表日已确认的某项负债,在资产负债表日后至财务报告批准报出日之间获得新的或进一步的证据表明,需要对已经确认的金额进行调整。【例题·计算分析题】(1)A公司2×21年12月31日涉及一项未决诉讼,A公司估计败诉的可能性为80%,如果败诉很可能赔偿100万元。该案件的起因系A公司与甲公司签订一项供销合同,约定A公司在2×21年10月份供应给甲公司一批物资。由于A公司未能按照合同发货,致使甲公司发生重大经济损失,甲公司通过法律程序要求A公司赔偿经济损失180万元,该诉讼案件在12月31日尚未判决。假定A公司2×21年会计利润为1000...