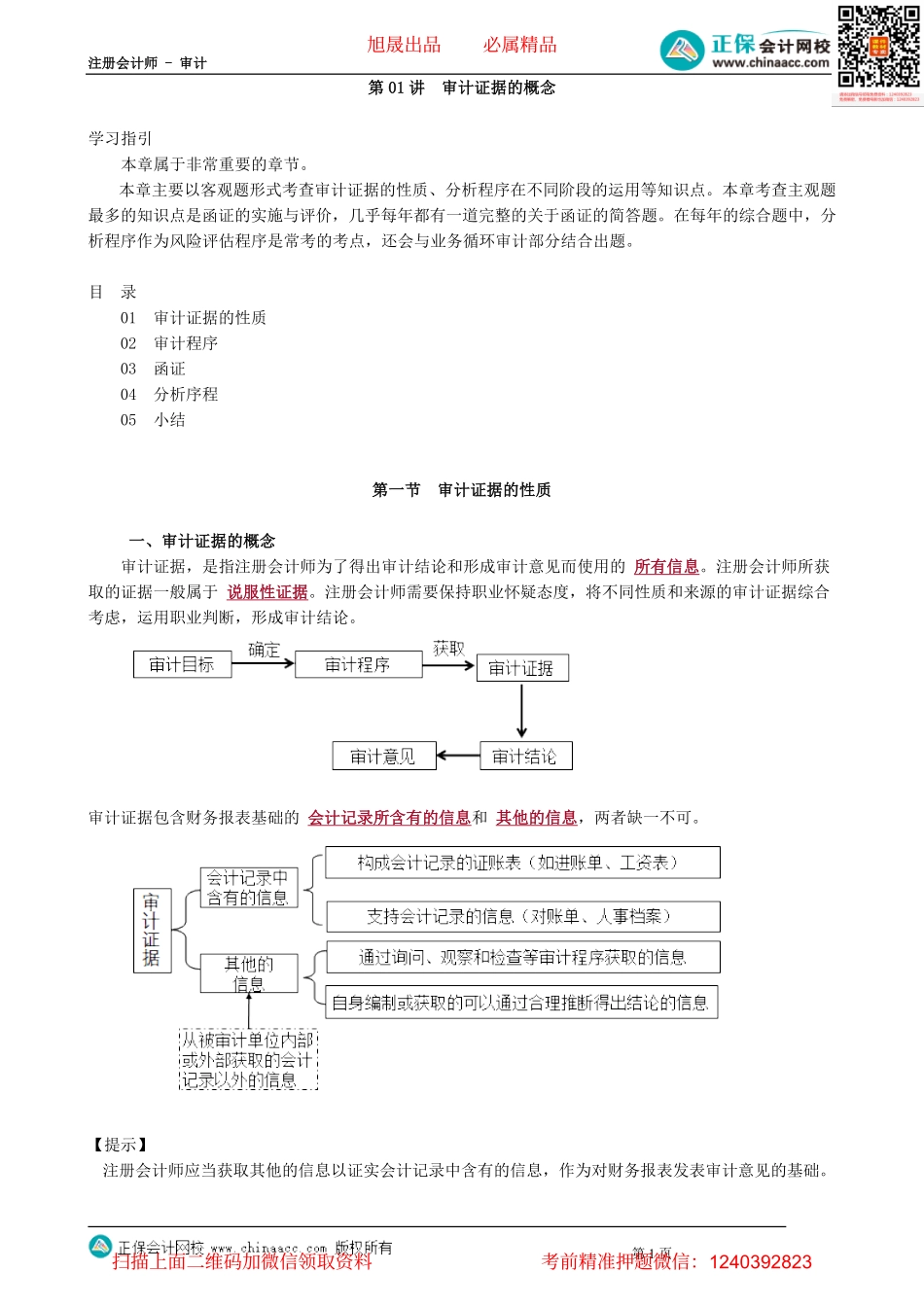

注册会计师-审计第1页第01讲审计证据的概念学习指引本章属于非常重要的章节。本章主要以客观题形式考查审计证据的性质、分析程序在不同阶段的运用等知识点。本章考查主观题最多的知识点是函证的实施与评价,几乎每年都有一道完整的关于函证的简答题。在每年的综合题中,分析程序作为风险评估程序是常考的考点,还会与业务循环审计部分结合出题。目录01审计证据的性质02审计程序03函证04分析序程05小结第一节审计证据的性质一、审计证据的概念审计证据,是指注册会计师为了得出审计结论和形成审计意见而使用的所有信息。注册会计师所获取的证据一般属于说服性证据。注册会计师需要保持职业怀疑态度,将不同性质和来源的审计证据综合考虑,运用职业判断,形成审计结论。审计证据包含财务报表基础的会计记录所含有的信息和其他的信息,两者缺一不可。【提示】注册会计师应当获取其他的信息以证实会计记录中含有的信息,作为对财务报表发表审计意见的基础。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页审计证据的范围很广,既有内部的,也有外部的,包括承接业务前获取的,以前年度审计所获取的信息。既包括与管理层认定相矛盾的信息,也包括支持管理层认定的信息。信息的缺乏(如管理层拒绝提供注册会计师要求的声明)本身也构成审计证据。【单选题】下列有关审计证据的说法中,错误的是()。A.用作审计证据的其他的信息是指注册会计师从被审计单位外部获取的会计记录以外的信息B.会计记录中含有的信息本身并不足以提供充分的审计证据作为对财务报表发表审计意见的基础C.被审计单位的内部控制手册可以作为审计证据D.财务报表依据的会计记录中包含的信息和其他的信息共同构成了审计证据,两者缺一不可『正确答案』A『答案解析』用作审计证据的其他的信息包括注册会计师从被审计单位内部或外部获取的会计记录以外的信息。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823