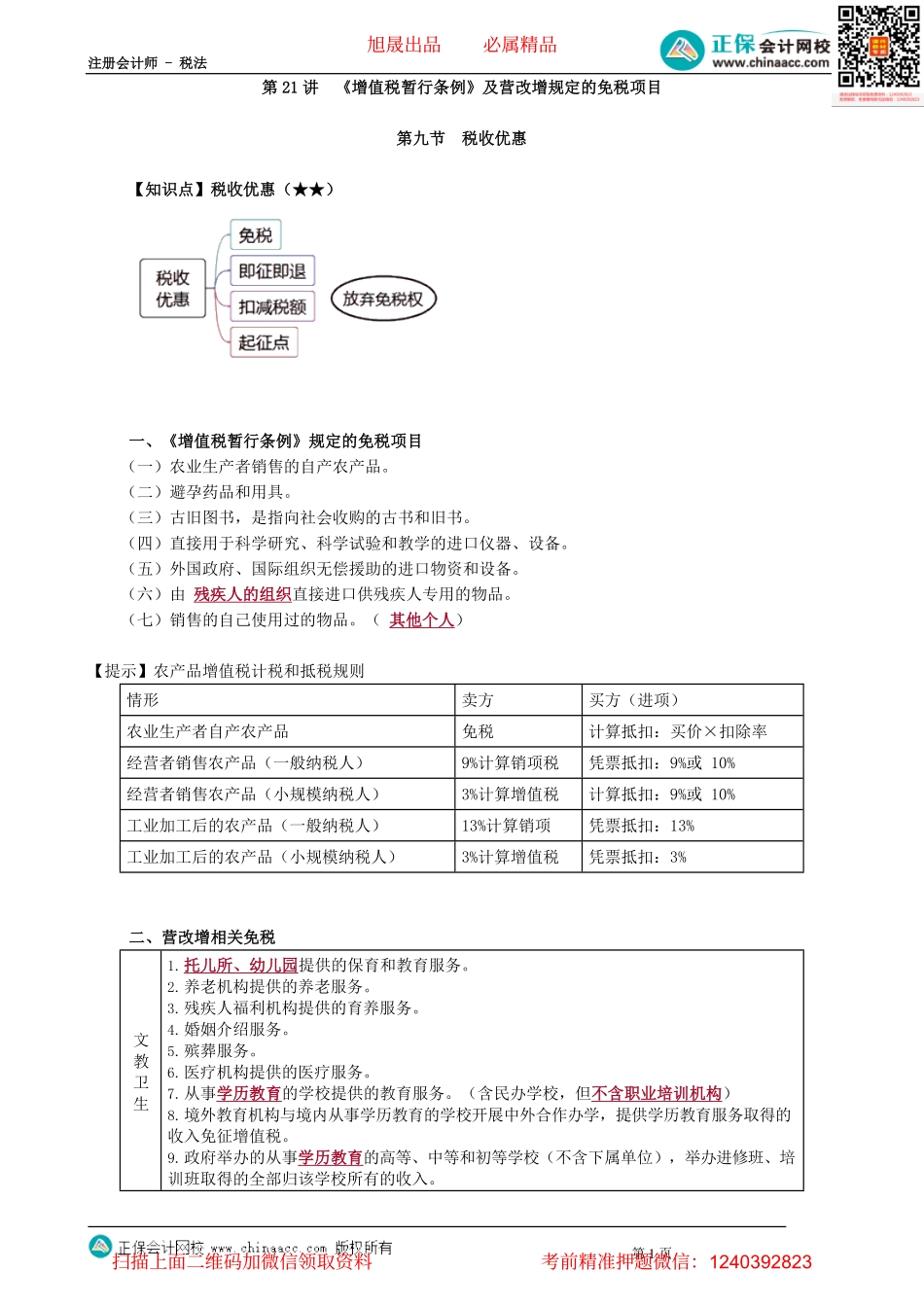

注册会计师-税法第1页第21讲《增值税暂行条例》及营改增规定的免税项目第九节税收优惠【知识点】税收优惠(★★)一、《增值税暂行条例》规定的免税项目(一)农业生产者销售的自产农产品。(二)避孕药品和用具。(三)古旧图书,是指向社会收购的古书和旧书。(四)直接用于科学研究、科学试验和教学的进口仪器、设备。(五)外国政府、国际组织无偿援助的进口物资和设备。(六)由残疾人的组织直接进口供残疾人专用的物品。(七)销售的自己使用过的物品。(其他个人)【提示】农产品增值税计税和抵税规则情形卖方买方(进项)农业生产者自产农产品免税计算抵扣:买价×扣除率经营者销售农产品(一般纳税人)9%计算销项税凭票抵扣:9%或10%经营者销售农产品(小规模纳税人)3%计算增值税计算抵扣:9%或10%工业加工后的农产品(一般纳税人)13%计算销项凭票抵扣:13%工业加工后的农产品(小规模纳税人)3%计算增值税凭票抵扣:3%二、营改增相关免税文教卫生1.托儿所、幼儿园提供的保育和教育服务。2.养老机构提供的养老服务。3.残疾人福利机构提供的育养服务。4.婚姻介绍服务。5.殡葬服务。6.医疗机构提供的医疗服务。7.从事学历教育的学校提供的教育服务。(含民办学校,但不含职业培训机构)8.境外教育机构与境内从事学历教育的学校开展中外合作办学,提供学历教育服务取得的收入免征增值税。9.政府举办的从事学历教育的高等、中等和初等学校(不含下属单位),举办进修班、培训班取得的全部归该学校所有的收入。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页10.政府举办的职业学校设立的主要为在校学生提供实习场所,并由学校出资自办、由校负责经营管理、经营收入归学校所有的企业,从事“现代服务”(不含融资租赁服务、广告服务和其他现代服务)、“生活服务”(不含文化体育服务、其他生活服务和桑拿、氧吧)业务活动取得的收入。11.纪念馆、博物馆、文化馆、文物保护单位管理机构、美术馆、展览馆、书画院、图书馆在自己的场所提供文化体育服务取得的第一道门票收入。12.寺院、宫观、清真寺、教堂举办文化、宗教活动门票收入。个人1.个人转让著作权。2.个人销售自建自用住房。3.个人从事金融商品转让业务。4.残疾人员本人为社会提供的服务。5.学生勤工俭学提供的服务。6.涉及家庭财产分割的个人无偿转让不动产、土地使用权。包括:离婚财产分割;无偿赠与配偶、父母、子女、祖父母、外...