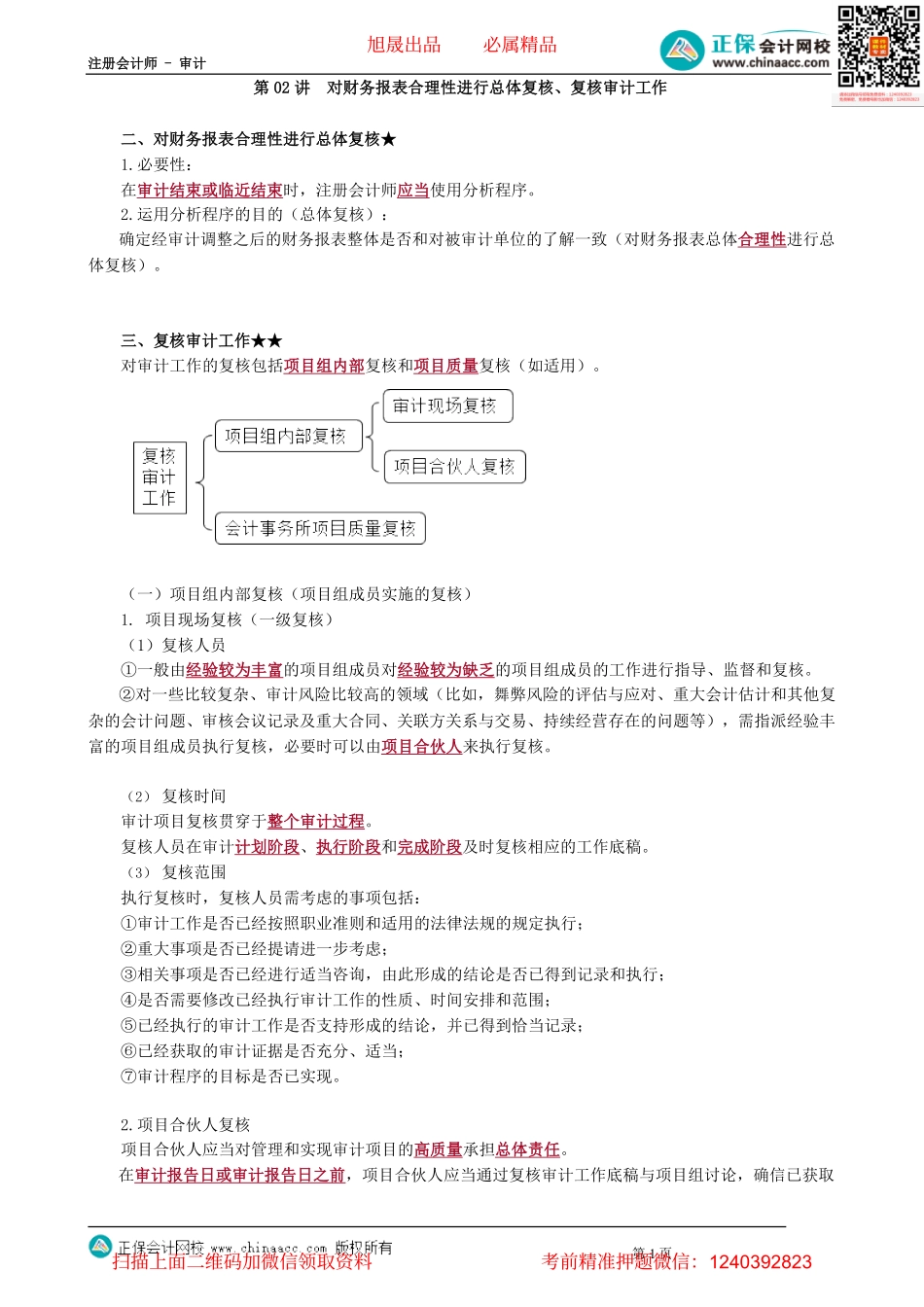

注册会计师-审计第02讲对财务报表合理性进行总体复核、复核审计工作二、对财务报表合理性进行总体复核★1.必要性:在审计结束或临近结束时,注册会计师应当使用分析程序。2.运用分析程序的目的(总体复核):确定经审计调整之后的财务报表整体是否和对被审计单位的了解一致(对财务报表总体合理性进行总体复核)。三、复核审计工作★★对审计工作的复核包括项目组内部复核和项目质量复核(如适用)。(一)项目组内部复核(项目组成员实施的复核)1.项目现场复核(一级复核)(1)复核人员①一般由经验较为丰富的项目组成员对经验较为缺乏的项目组成员的工作进行指导、监督和复核。②对一些比较复杂、审计风险比较高的领域(比如,舞弊风险的评估与应对、重大会计估计和其他复杂的会计问题、审核会议记录及重大合同、关联方关系与交易、持续经营存在的问题等),需指派经验丰富的项目组成员执行复核,必要时可以由项目合伙人来执行复核。(2)复核时间审计项目复核贯穿于整个审计过程。复核人员在审计计划阶段、执行阶段和完成阶段及时复核相应的工作底稿。(3)复核范围执行复核时,复核人员需考虑的事项包括:①审计工作是否已经按照职业准则和适用的法律法规的规定执行;②重大事项是否已经提请进一步考虑;③相关事项是否已经进行适当咨询,由此形成的结论是否已得到记录和执行;④是否需要修改已经执行审计工作的性质、时间安排和范围;⑤已经执行的审计工作是否支持形成的结论,并已得到恰当记录;⑥已经获取的审计证据是否充分、适当;⑦审计程序的目标是否已实现。2.项目合伙人复核项目合伙人应当对管理和实现审计项目的高质量承担总体责任。在审计报告日或审计报告日之前,项目合伙人应当通过复核审计工作底稿与项目组讨论,确信已获取第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计充分、适当的审计证据,支持得出的结论和拟出具的审计报告。(1)复核时间项目合伙人在审计过程的适当时点复核审计工作底稿。项目合伙人应当在签署审计报告前复核财务报表、审计报告以及相关的审计工作底稿,包括对关键审计事项的描述(如适用)。项目合伙人还应当在与管理层、治理层或相关监管机构签署正式书面沟通文件之前对其进行复核。(2)复核的内容:项目合伙人复核的工作底稿包括:①重大事项;②重大判断,包括与在审计中遇到的困难或有争议事项相关的判断,以及得出的结论;③根据项目合伙人的...