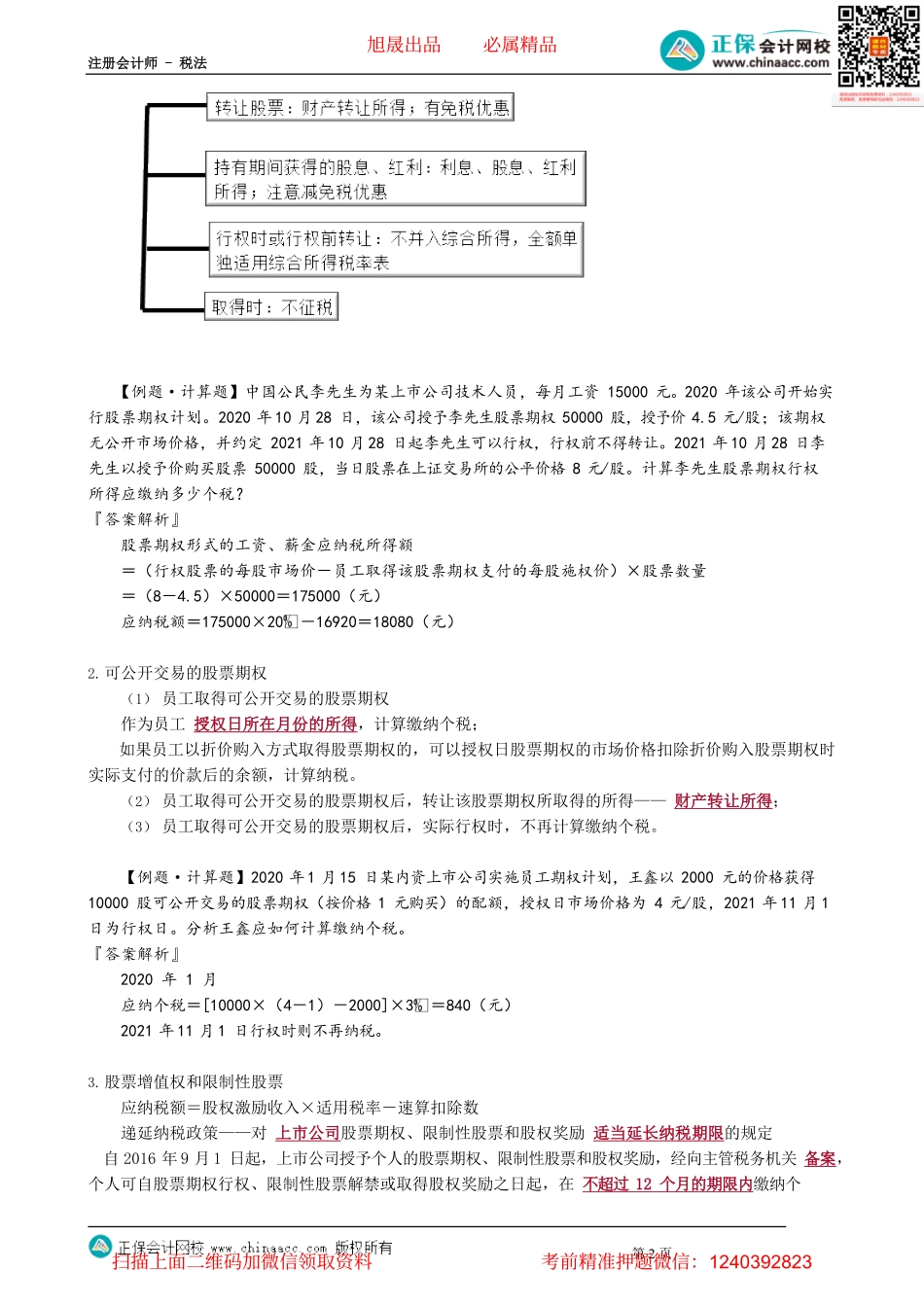

注册会计师-税法第1页第08讲关于股权激励、保险营销员、证券经纪人佣金收入的政策(六)关于股权激励的政策(P304~309)整体政策:上市公司股权激励收入在2022.12.31之前,不并入综合所得,全额单独适用综合所得税率表;之后另行确定。1.不可公开交易的股票期权***2.可公开交易的股票期权*上市公司3.股票增值权和限制性股票4.递延纳税5.企业改组改制过程中个人取得量化资产征税问题*非上市公司6.高新技术企业股权奖励1.不可公开交易的股票期权——上市公司情形税务处理(1)员工接受股票期权时除另有规定外,一般不作为应税所得征税(2)行权时从企业取得股票的实际购买价(施权价)低于购买日公平市场价(指该股票当日的收盘价)的差额——2022年前不并入综合所得,全额单独适用综合所得税率表;之后另行确定(3)因拥有股权而参与企业税后利润分配取得的所得按“利息、股息、红利所得”缴纳个税,注意减免税规定(4)将行权之后的股票再转让获得的高于购买日公平市场价的差额,应按照“财产转让所得”征免个税转让境内上市公司股票所得,暂免个税;转让境外上市公司的股票所得,依法纳税行权时应纳税额的计算——不并入综合所得,全额单独适用综合所得税率表股票期权形式的工资、薪金应纳税所得额=(行权股票的每股市场价-员工取得该股票期权支付的每股施权价)×股票数量应纳税额=股票期权形式的工资、薪金应纳税所得额×适用税率-速算扣除数【知识点拨】居民个人一个纳税年度内取得两次以上(含两次)股权激励的,应合并计算纳税。不可公开交易的股票期权旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页【例题·计算题】中国公民李先生为某上市公司技术人员,每月工资15000元。2020年该公司开始实行股票期权计划。2020年10月28日,该公司授予李先生股票期权50000股,授予价4.5元/股;该期权无公开市场价格,并约定2021年10月28日起李先生可以行权,行权前不得转让。2021年10月28日李先生以授予价购买股票50000股,当日股票在上证交易所的公平价格8元/股。计算李先生股票期权行权所得应缴纳多少个税?『答案解析』股票期权形式的工资、薪金应纳税所得额=(行权股票的每股市场价-员工取得该股票期权支付的每股施权价)×股票数量=(8-4.5)×50000=175000(元)应纳税额=175000×20-16920=18080(元)2.可公开交易的股票期权(1)员工取得可公开交易的股票期权作为员工授权日所在...