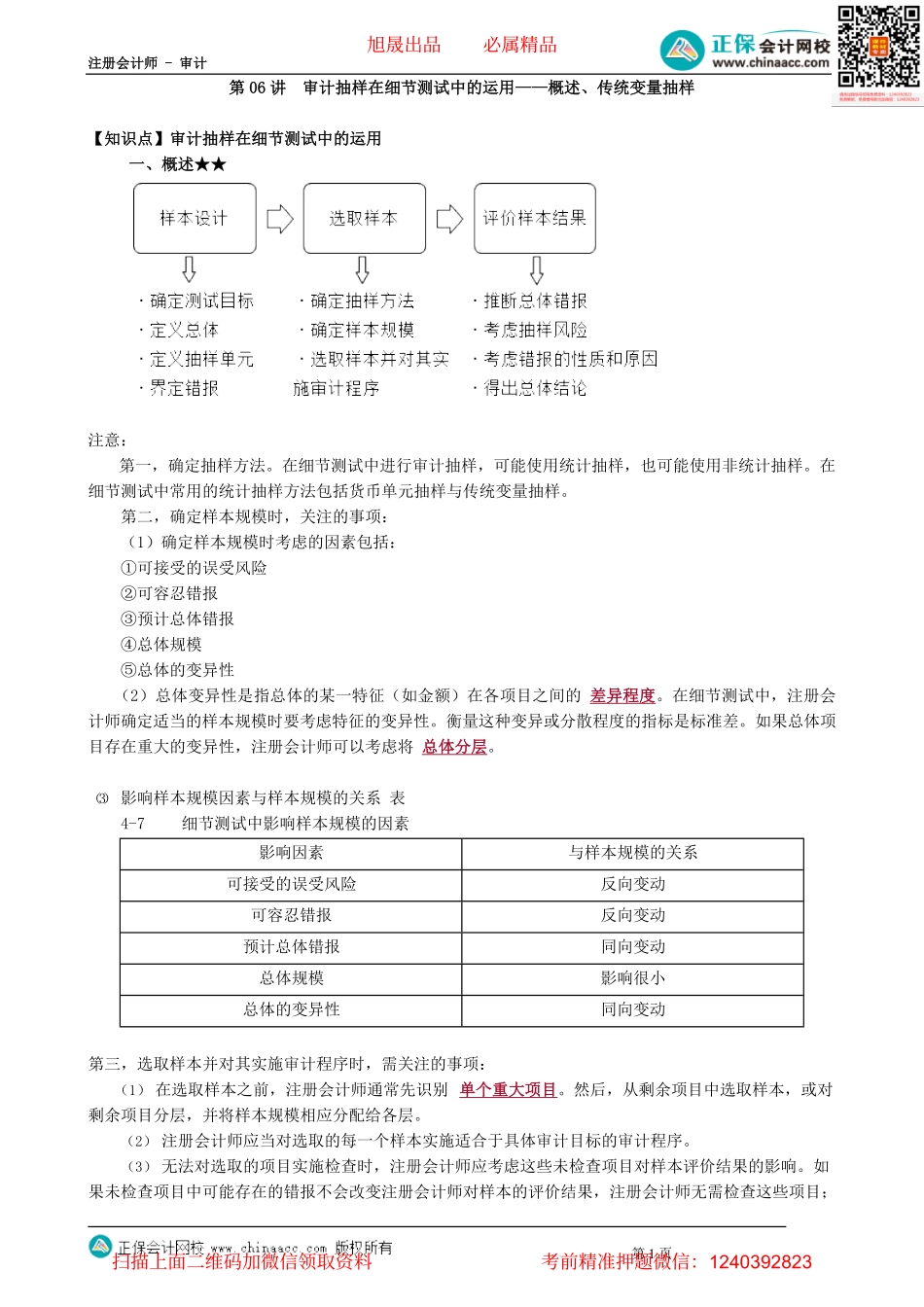

注册会计师-审计第1页第06讲审计抽样在细节测试中的运用——概述、传统变量抽样【知识点】审计抽样在细节测试中的运用一、概述★★注意:第一,确定抽样方法。在细节测试中进行审计抽样,可能使用统计抽样,也可能使用非统计抽样。在细节测试中常用的统计抽样方法包括货币单元抽样与传统变量抽样。第二,确定样本规模时,关注的事项:(1)确定样本规模时考虑的因素包括:①可接受的误受风险②可容忍错报③预计总体错报④总体规模⑤总体的变异性(2)总体变异性是指总体的某一特征(如金额)在各项目之间的差异程度。在细节测试中,注册会计师确定适当的样本规模时要考虑特征的变异性。衡量这种变异或分散程度的指标是标准差。如果总体项目存在重大的变异性,注册会计师可以考虑将总体分层。(3)影响样本规模因素与样本规模的关系表4-7细节测试中影响样本规模的因素影响因素与样本规模的关系可接受的误受风险反向变动可容忍错报反向变动预计总体错报同向变动总体规模影响很小总体的变异性同向变动第三,选取样本并对其实施审计程序时,需关注的事项:(1)在选取样本之前,注册会计师通常先识别单个重大项目。然后,从剩余项目中选取样本,或对剩余项目分层,并将样本规模相应分配给各层。(2)注册会计师应当对选取的每一个样本实施适合于具体审计目标的审计程序。(3)无法对选取的项目实施检查时,注册会计师应考虑这些未检查项目对样本评价结果的影响。如果未检查项目中可能存在的错报不会改变注册会计师对样本的评价结果,注册会计师无需检查这些项目;旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页反之,注册会计师应当实施替代程序,获取形成结论所需的审计证据。第四,推断总体错报时,关注的事项:(1)如果在期中实施细节测试时用到审计抽样,注册会计师只能根据样本结果推断从中选取样本的总体错报金额。(2)未回函的消极函证不能证明被询证者已收到询证函并验证其中包含的信息是正确的,因此注册会计师不能根据未回函的消极函证推断总体错报。(3)如果注册会计师在设计样本时将进行抽样的项目分为几层,则要在每层分别推断错报,然后将各层推断的金额加总,计算估计的总体错报。(4)注册会计师还要将在进行百分之百检查的个别重大项目中发现的所有错报与推断的错报金额汇总。第五,考虑抽样风险时,关注:在细节测试中,推断错报是注册会计师对总体错报作出的最佳估计。当推断的...