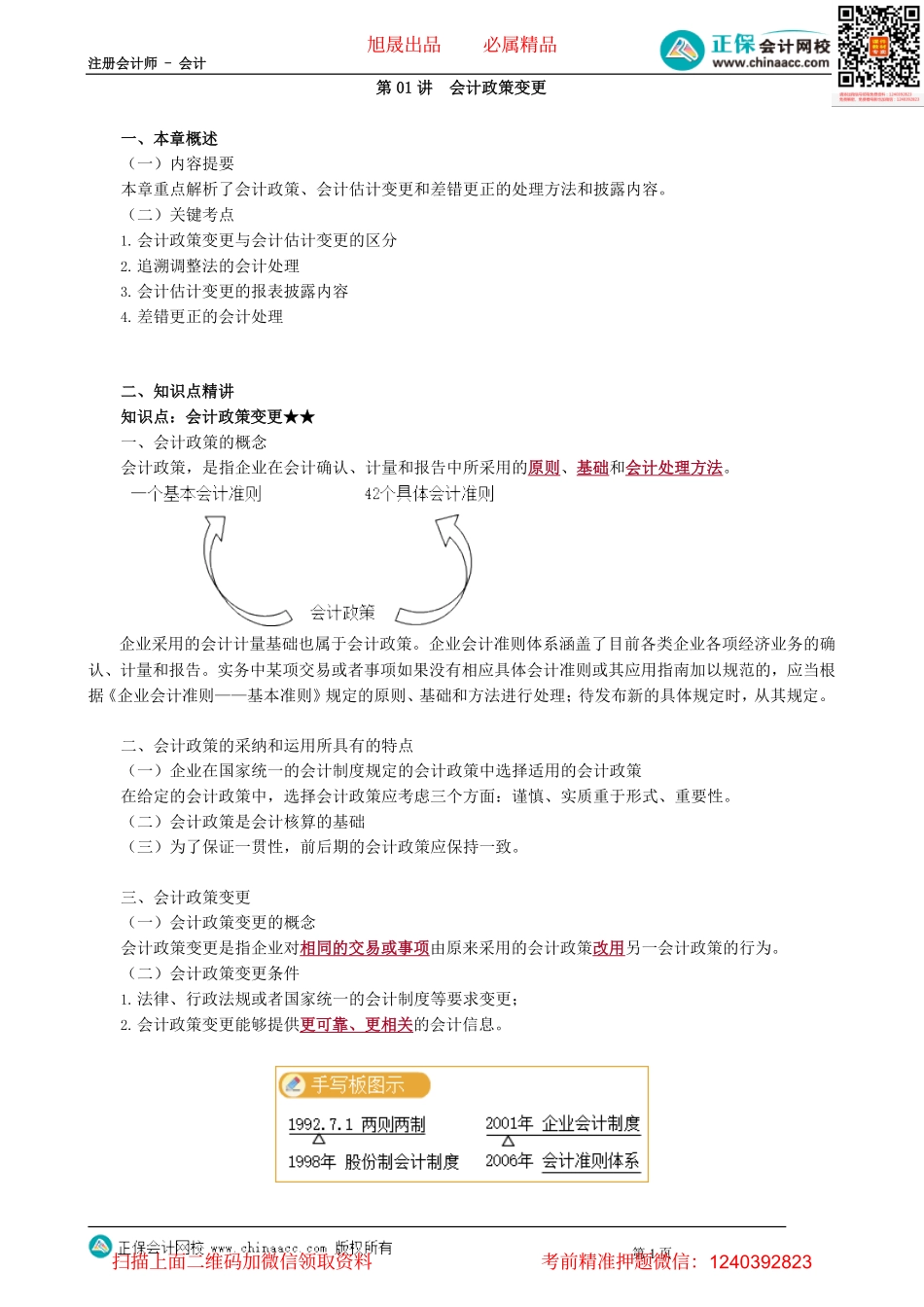

注册会计师-会计第01讲会计政策变更一、本章概述(一)内容提要本章重点解析了会计政策、会计估计变更和差错更正的处理方法和披露内容。(二)关键考点1.会计政策变更与会计估计变更的区分2.追溯调整法的会计处理3.会计估计变更的报表披露内容4.差错更正的会计处理二、知识点精讲知识点:会计政策变更★★一、会计政策的概念会计政策,是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。企业采用的会计计量基础也属于会计政策。企业会计准则体系涵盖了目前各类企业各项经济业务的确认、计量和报告。实务中某项交易或者事项如果没有相应具体会计准则或其应用指南加以规范的,应当根据《企业会计准则——基本准则》规定的原则、基础和方法进行处理;待发布新的具体规定时,从其规定。二、会计政策的采纳和运用所具有的特点(一)企业在国家统一的会计制度规定的会计政策中选择适用的会计政策在给定的会计政策中,选择会计政策应考虑三个方面:谨慎、实质重于形式、重要性。(二)会计政策是会计核算的基础(三)为了保证一贯性,前后期的会计政策应保持一致。三、会计政策变更(一)会计政策变更的概念会计政策变更是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。(二)会计政策变更条件1.法律、行政法规或者国家统一的会计制度等要求变更;2.会计政策变更能够提供更可靠、更相关的会计信息。第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计(三)不属于会计政策变更的情况1.当期发生与以前有本质区别的全新业务采用新的会计政策;2.初次发生的业务采用新的会计政策;3.的确是同一业务前后所用的会计政策不一致,但这一业务不是重要业务,按重要性原则的要求,可以不视为会计政策变更来处理。【要点提示】如何辨认会计政策变更是本节的重点。【备注】常见的会计政策变更①所得税核算方法由应付税款法改为资产负债表债务法。②发出存货的计价方法由先进先出法变更为加权平均法。③应收账款由直接转销法改为备抵法。④母公司对子公司的长期股权投资由权益法改为成本法。⑤投资性房地产后续计量模式由成本模式转为公允价值模式。【2015年多选题】下列各项中,属于会计政策变更的有()。A.按新的控制定义调整合并财务报表合并范围B.会计准则修订要求将不具有控制、共同控制和重大影响的权益性投资由长期股权投资转为其他权益工具投资C.公允价值计量使用的估...