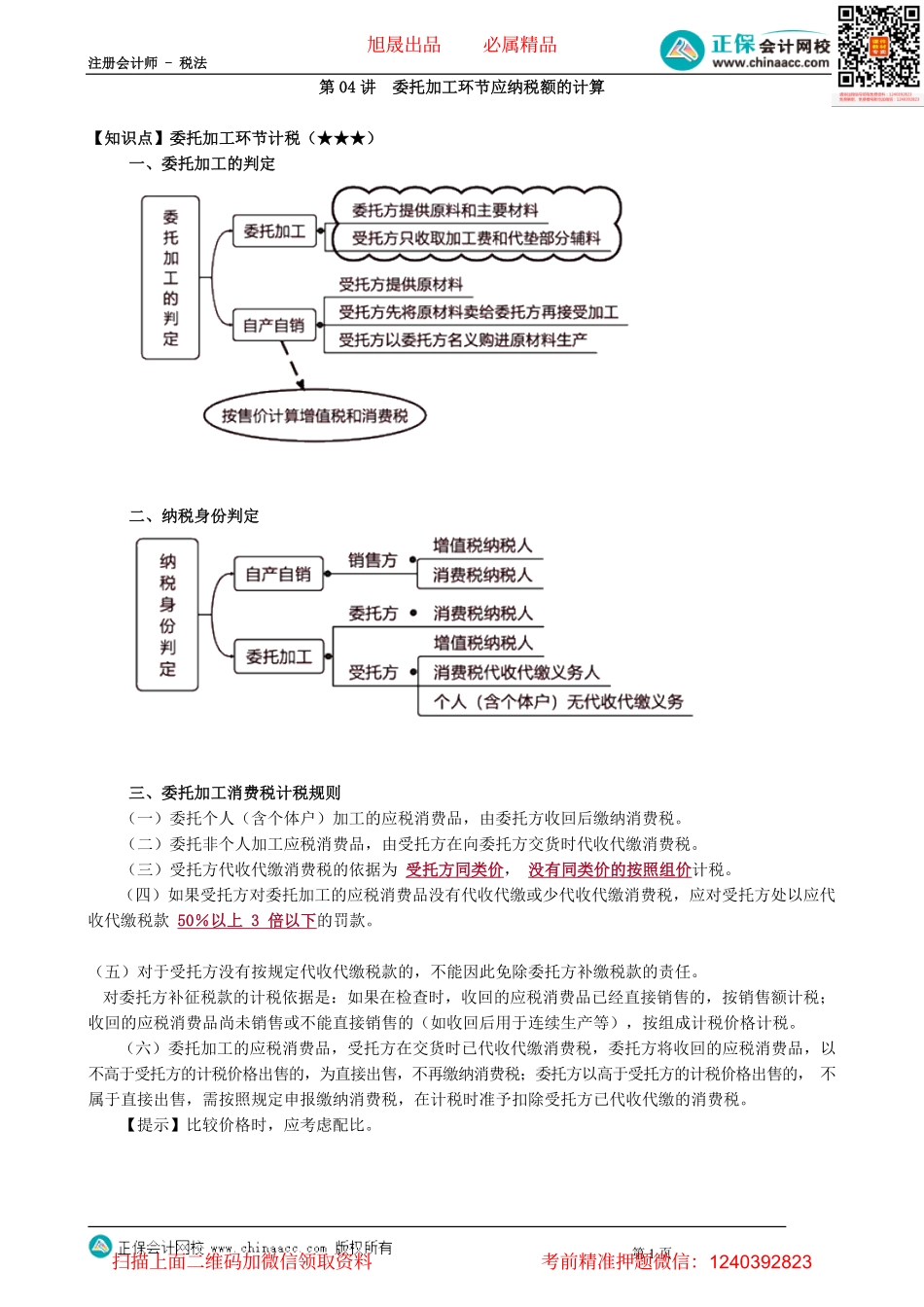

注册会计师-税法第1页第04讲委托加工环节应纳税额的计算【知识点】委托加工环节计税(★★★)一、委托加工的判定二、纳税身份判定三、委托加工消费税计税规则(一)委托个人(含个体户)加工的应税消费品,由委托方收回后缴纳消费税。(二)委托非个人加工应税消费品,由受托方在向委托方交货时代收代缴消费税。(三)受托方代收代缴消费税的依据为受托方同类价,没有同类价的按照组价计税。(四)如果受托方对委托加工的应税消费品没有代收代缴或少代收代缴消费税,应对受托方处以应代收代缴税款50%以上3倍以下的罚款。(五)对于受托方没有按规定代收代缴税款的,不能因此免除委托方补缴税款的责任。对委托方补征税款的计税依据是:如果在检查时,收回的应税消费品已经直接销售的,按销售额计税;收回的应税消费品尚未销售或不能直接销售的(如收回后用于连续生产等),按组成计税价格计税。(六)委托加工的应税消费品,受托方在交货时已代收代缴消费税,委托方将收回的应税消费品,以不高于受托方的计税价格出售的,为直接出售,不再缴纳消费税;委托方以高于受托方的计税价格出售的,不属于直接出售,需按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。【提示】比较价格时,应考虑配比。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页四、委托加工税额计算(一)计税依据情形计税依据从量部分委托加工收回数量受托方代收代缴1.受托方同类价计税2.无同类价的应按组价计税从价部分委托方自行纳税1.已经销售按售价计税2.未售或用于连续生产按组价计税(二)组价公式从价计税组价=(材料成本+加工费)/(1-比例税率)复合计税组价=(材料成本+加工费+委托加工数量×定额税率)/(1-比例税率)(三)组价规则委托方所提供加工材料的实际成本:包括运费,不包括可以抵扣的增值税材料成本委托加工应税消费品的纳税人,凡未提供材料成本的,受托方所在地主管税务机关有权核定其材料成本加工费受托方加工应税消费品向委托方所收取的全部费用:包括代垫辅助材料的实际成本,不包括增值税【提示1】材料成本确认规则举例1:甲公司将一批成本为100万的材料运往乙公司加工高档化妆品,支付运费取得增值税专用发票注明价款10万。材料成本=100+10=110万举例2:甲公司将一批成本为100万的材料运往乙公司加工高档化妆品,支付运费取得小规模纳税人开具的增值税普通发票注明含...