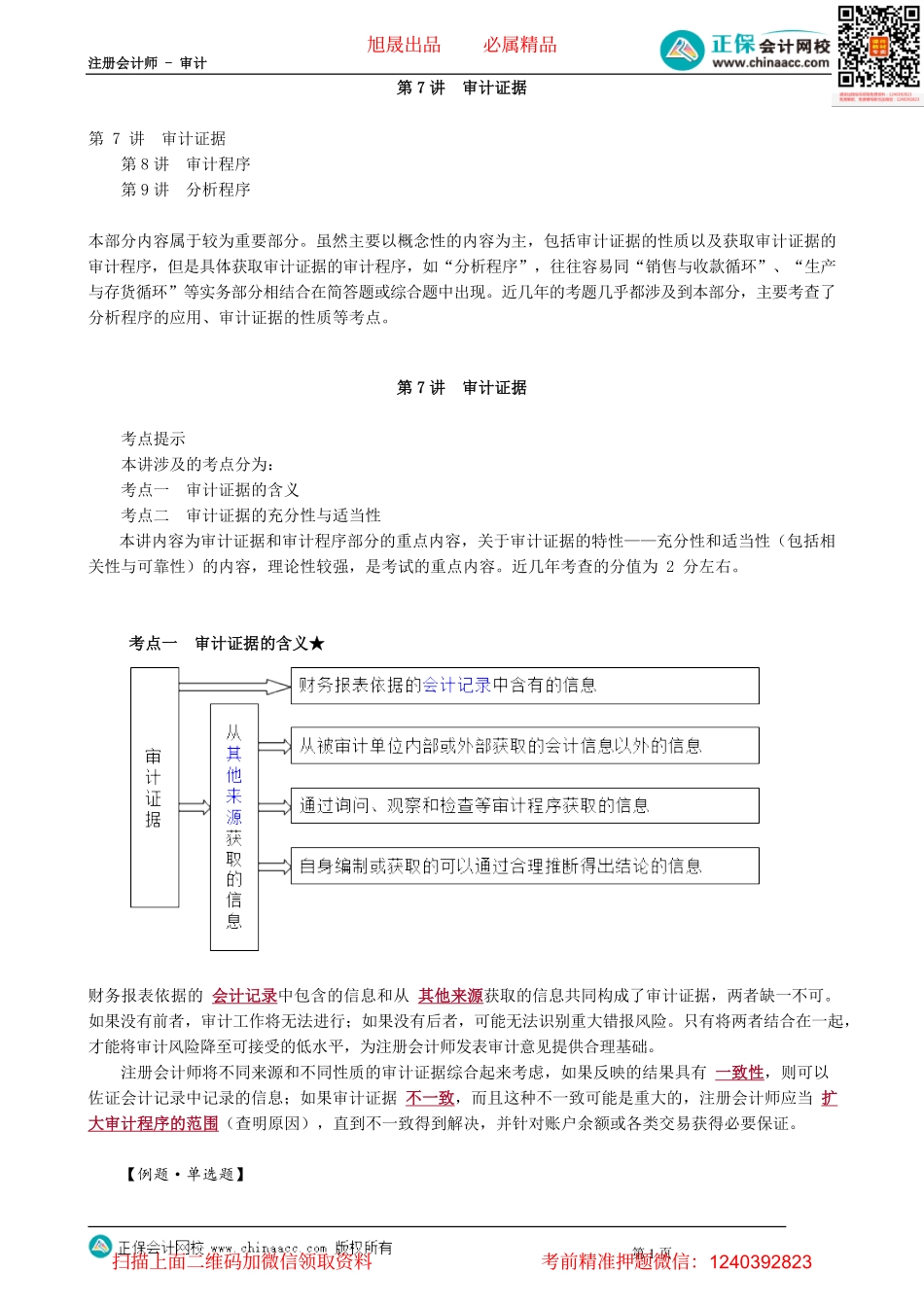

注册会计师-审计第1页第7讲审计证据第7讲审计证据第8讲审计程序第9讲分析程序本部分内容属于较为重要部分。虽然主要以概念性的内容为主,包括审计证据的性质以及获取审计证据的审计程序,但是具体获取审计证据的审计程序,如“分析程序”,往往容易同“销售与收款循环”、“生产与存货循环”等实务部分相结合在简答题或综合题中出现。近几年的考题几乎都涉及到本部分,主要考查了分析程序的应用、审计证据的性质等考点。第7讲审计证据考点提示本讲涉及的考点分为:考点一审计证据的含义考点二审计证据的充分性与适当性本讲内容为审计证据和审计程序部分的重点内容,关于审计证据的特性——充分性和适当性(包括相关性与可靠性)的内容,理论性较强,是考试的重点内容。近几年考查的分值为2分左右。考点一审计证据的含义★财务报表依据的会计记录中包含的信息和从其他来源获取的信息共同构成了审计证据,两者缺一不可。如果没有前者,审计工作将无法进行;如果没有后者,可能无法识别重大错报风险。只有将两者结合在一起,才能将审计风险降至可接受的低水平,为注册会计师发表审计意见提供合理基础。注册会计师将不同来源和不同性质的审计证据综合起来考虑,如果反映的结果具有一致性,则可以佐证会计记录中记录的信息;如果审计证据不一致,而且这种不一致可能是重大的,注册会计师应当扩大审计程序的范围(查明原因),直到不一致得到解决,并针对账户余额或各类交易获得必要保证。【例题·单选题】旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页(2020年)下列有关审计证据的说法中,错误的是()。A.审计证据可能包括与管理层认定相矛盾的信息B.在某些情况下,信息的缺乏本身也构成审计证据C.审计证据可能包括被审计单位聘请的专家编制的信息D.审计证据不包括以前审计中获取的信息『正确答案』D『答案解析』审计证据可能包括从其他来源获取的信息,如以前审计中获取的信息或会计师事务所接受与保持客户或业务时实施质量控制程序获取的信息。【例题·单选题】(2020年)下列有关审计证据的说法中,错误的是()。A.审计证据可能包括与管理层认定相矛盾的信息B.信息的缺乏本身不构成审计证据C.审计证据可能包括以前审计中获取的信息D.审计证据可能包括被审计单位聘请的专家编制的信息『正确答案』B『答案解析』在某些情况下,信息的缺乏(如管理层拒绝提供注册会计师要求的声明)本身也构成审计...