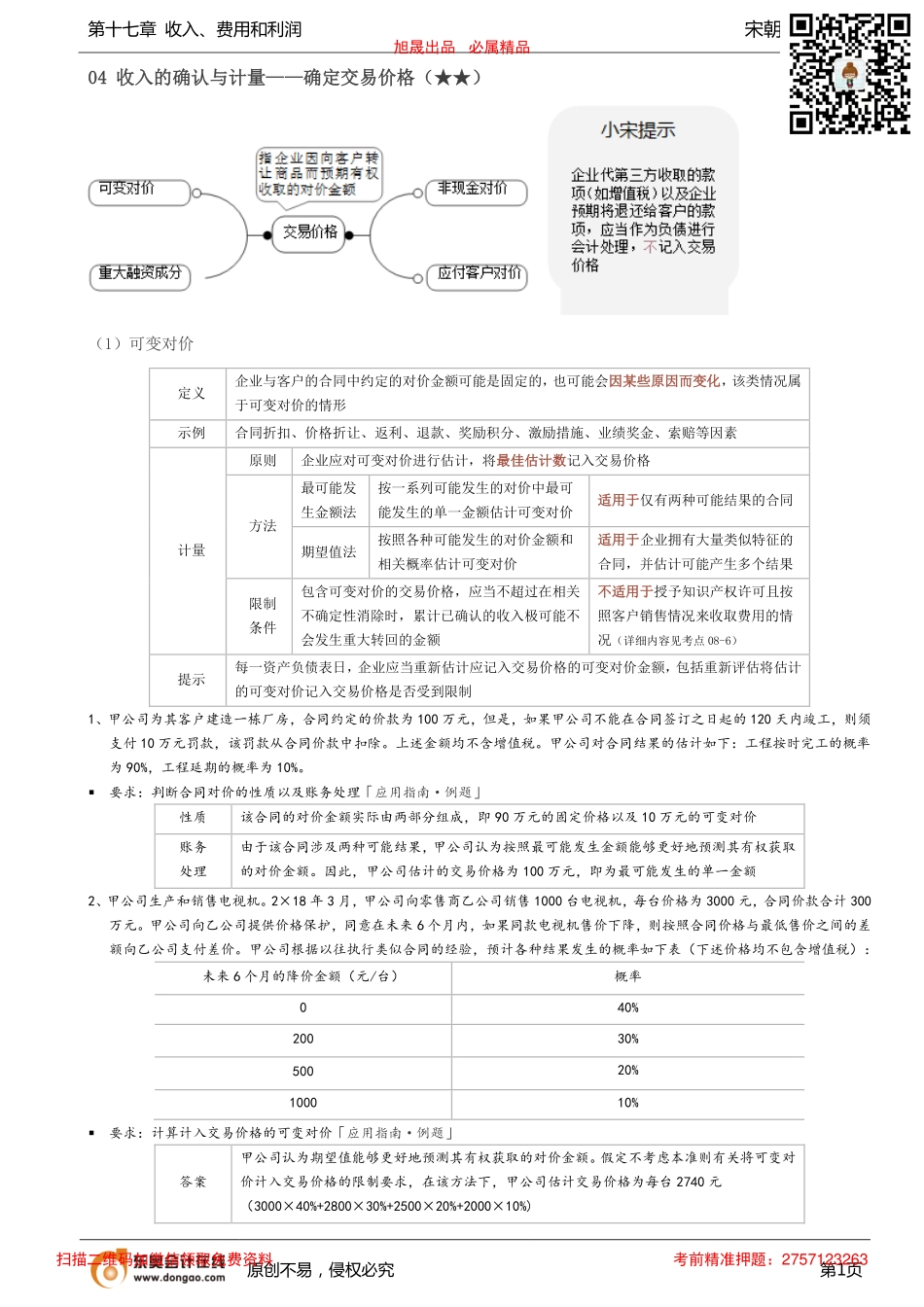

第十七章收入、费用和利润宋朝儒-基础班原创不易,侵权必究第1页04收入的确认与计量——确定交易价格(★★)(1)可变对价定义企业与客户的合同中约定的对价金额可能是固定的,也可能会因某些原因而变化,该类情况属于可变对价的情形示例合同折扣、价格折让、返利、退款、奖励积分、激励措施、业绩奖金、索赔等因素计量原则企业应对可变对价进行估计,将最佳估计数记入交易价格方法最可能发生金额法按一系列可能发生的对价中最可能发生的单一金额估计可变对价适用于仅有两种可能结果的合同期望值法按照各种可能发生的对价金额和相关概率估计可变对价适用于企业拥有大量类似特征的合同,并估计可能产生多个结果限制条件包含可变对价的交易价格,应当不超过在相关不确定性消除时,累计已确认的收入极可能不会发生重大转回的金额不适用于授予知识产权许可且按照客户销售情况来收取费用的情况(详细内容见考点08-6)提示每一资产负债表日,企业应当重新估计应记入交易价格的可变对价金额,包括重新评估将估计的可变对价记入交易价格是否受到限制1、甲公司为其客户建造一栋厂房,合同约定的价款为100万元,但是,如果甲公司不能在合同签订之日起的120天内竣工,则须支付10万元罚款,该罚款从合同价款中扣除。上述金额均不含增值税。甲公司对合同结果的估计如下:工程按时完工的概率为90%,工程延期的概率为10%。■要求:判断合同对价的性质以及账务处理「应用指南·例题」性质该合同的对价金额实际由两部分组成,即90万元的固定价格以及10万元的可变对价账务处理由于该合同涉及两种可能结果,甲公司认为按照最可能发生金额能够更好地预测其有权获取的对价金额。因此,甲公司估计的交易价格为100万元,即为最可能发生的单一金额2、甲公司生产和销售电视机。2×18年3月,甲公司向零售商乙公司销售1000台电视机,每台价格为3000元,合同价款合计300万元。甲公司向乙公司提供价格保护,同意在未来6个月内,如果同款电视机售价下降,则按照合同价格与最低售价之间的差额向乙公司支付差价。甲公司根据以往执行类似合同的经验,预计各种结果发生的概率如下表(下述价格均不包含增值税):未来6个月的降价金额(元/台)概率040%20030%50020%100010%■要求:计算计入交易价格的可变对价「应用指南·例题」答案甲公司认为期望值能够更好地预测其有权获取的对价金额。假定不考虑本准则有关将可变对价计入交易价格的限制要求,在该方法下,甲公司估计交易价格为每台...