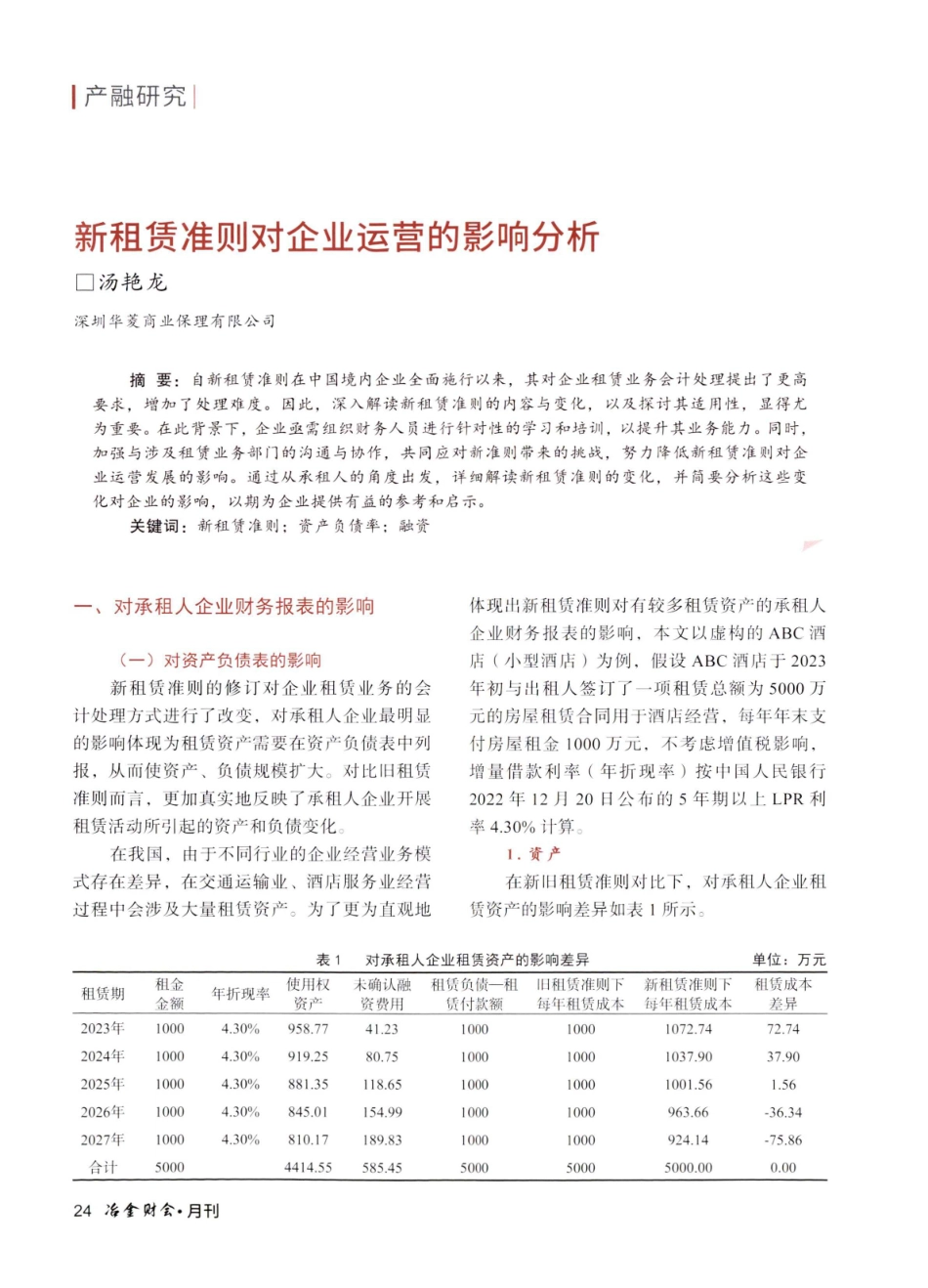

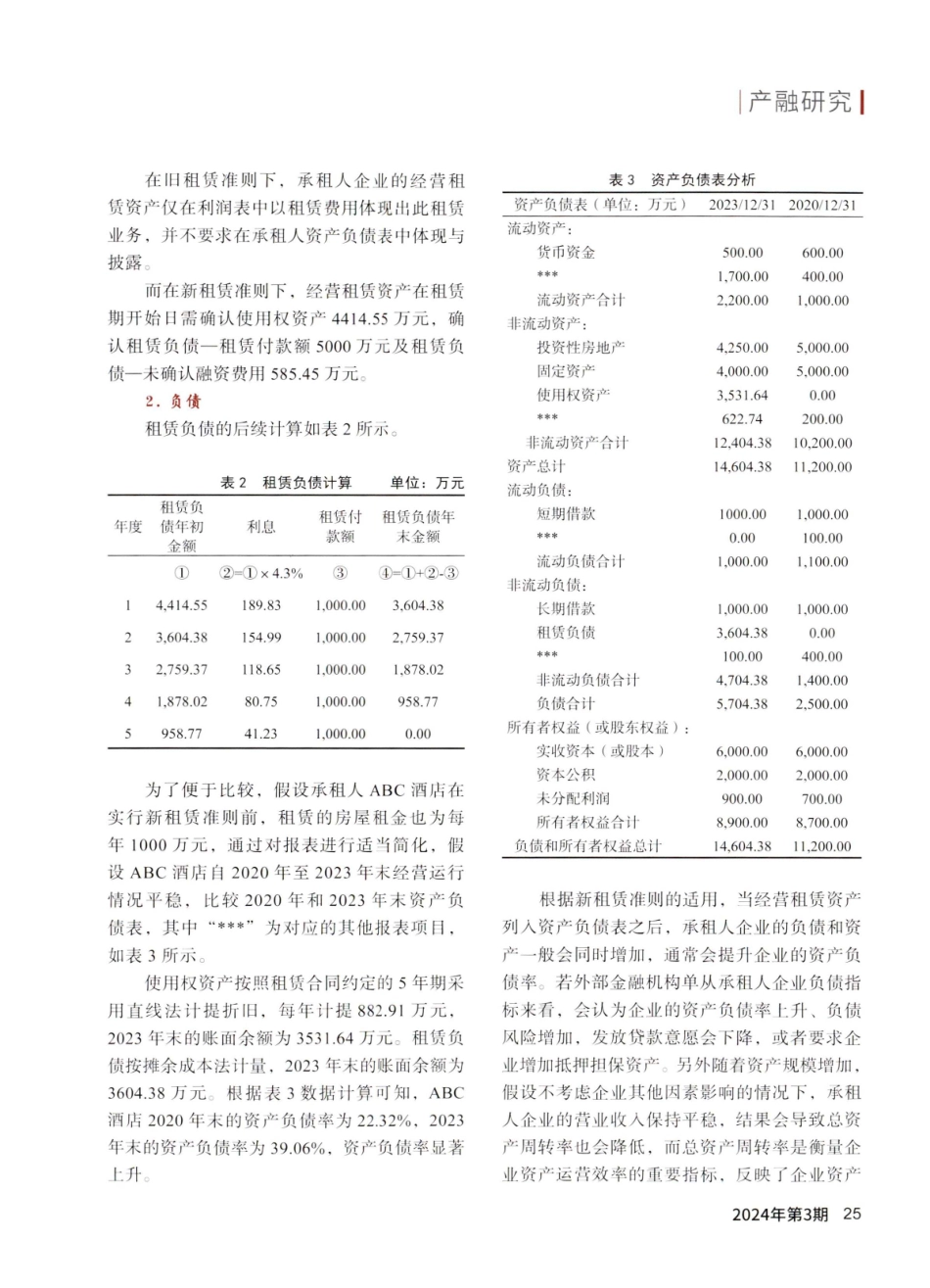

24冶金财会·月刊产融研究新租赁准则对企业运营的影响分析汤艳龙深圳华菱商业保理有限公司摘要:自新租赁准则在中国境内企业全面施行以来,其对企业租赁业务会计处理提出了更高要求,增加了处理难度。因此,深入解读新租赁准则的内容与变化,以及探讨其适用性,显得尤为重要。在此背景下,企业函需组织财务人员进行针对性的学习和培训,以提升其业务能力。同时,加强与涉及租赁业务部门的沟通与协作,共同应对新准则带来的挑战,努力降低新租赁准则对企业运营发展的影响。通过从承租人的角度出发,详细解读新租赁准则的变化,并简要分析这些变化对企业的影响,以期为企业提供有益的参考和启示。关键词:新租赁准则;资产负债率;融资一、对承租人企业财务报表的影响(一)对资产负债表的影响新租赁准则的修订对企业租赁业务的会计处理方式进行了改变,对承租人企业最明显的影响体现为租赁资产需要在资产负债表中列报,从而使资产、负债规模扩大。对比旧租赁准则而言,更加真实地反映了承租人企业开展租赁活动所引起的资产和负债变化。在我国,由于不同行业的企业经营业务模式存在差异,在交通运输业、酒店服务业经营过程中会涉及大量租赁资产。为了更为直观地体现出新租赁准则对有较多租赁资产的承租人企业财务报表的影响,本文以虚构的ABC酒店(小型酒店)为例,假设ABC酒店于2023年初与出租人签订了一项租赁总额为5000万元的房屋租赁合同用于酒店经营,每年年末支付房屋租金1000万元,不考虑增值税影响,增量借款利率(年折现率)按中国人民银行2022年12月20日公布的5年期以上LPR利率4.30%计算。1.资产在新旧租赁准则对比下,对承租人企业租赁资产的影响差异如表1所示。表1对承租人企业租赁资产的影响差异单位:万元租金使用权未确认融租赁负债一租旧租赁准则下新租赁准则下租赁成本租赁期年折现率金额资产资费用赁付款额每年租赁成本每年租赁成本差异2023年10004.30%958.7741.23100010001072.7472.742024年10004.30%919.2580.75100010001037.9037.902025年10004.30%881.35118.65100010001001.561.562026年10004.30%845.01154.9910001000963.66-36.342027年10004.30%810.17189.8310001000924.14-75.86合计50004414.55585.45500050005000.000.00252024年第3期产融研究在旧租赁准则下,承租人企业的经营租赁资产仅在利润表中以租赁费用体现出此租赁业务,并不要求在承租人资产负债表中体现与披露。而在新租赁准则下,经营租赁资产在租赁期开始日需确...