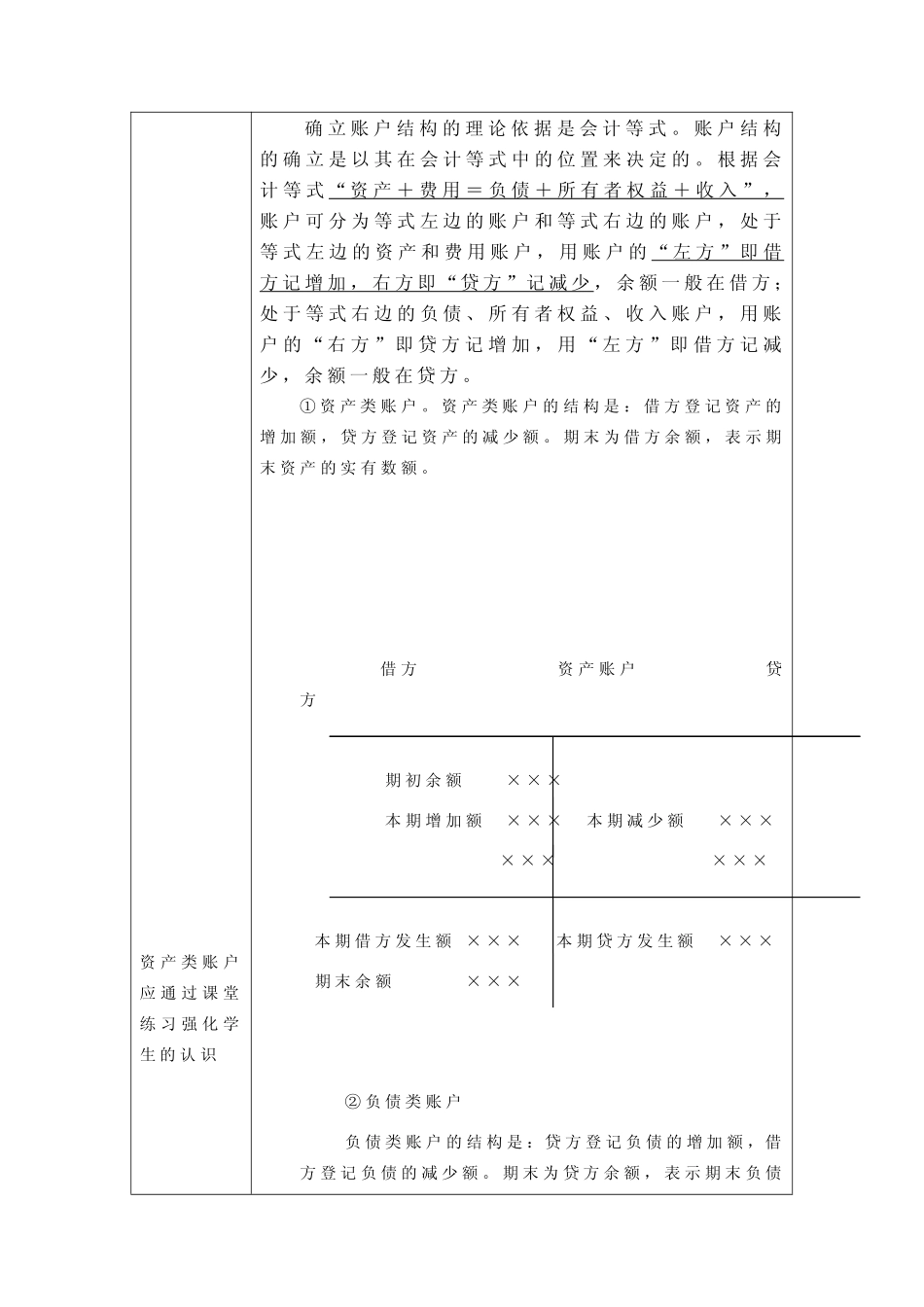

项目三领会借贷记账法〖教学重点与难点〗1.复式记账法的特点(重点)2.借贷记账法(难点)3.总账与明细账的平行登记要点(重点)4.借贷记账法的应用(重点)任务一了解记账方法〖教学思路〗本节应从单式记账与复式记账的比较中让学生明确复式记账的优点,并进一步了解复式记账方法。借贷记账法中,应从会计等式的结构入手,反映不同性质账户的结构。〖教学内容〗任务一了解记账方法一、复式记账法的产生与发展1.单式记账法2.复式记账法的概念复式记账,是指对发生的每一项经济业务,都以相等的金额,在相互联系的两个或两个以上账户中同时进行登记。3.作用(1)复式记账能够全面、系统地在账户中记录经济业务,提供有用的会计信息。(2)复式记账能够清晰地反映资金运动的来龙去脉,便于对业务内容的了解和监督。(3)复式记账能够运用平衡关系检验账户记录有无差错。4.复式记账法的理论基础——会计等式会计等式是复式记账的理论基础,复式记账法是会计等式不断平衡的保证。5.复式记账法的种类复式记账法在其发展过程中,曾有借贷记账法、举例说明借贷记账法的产生主要是帮助学生理解借贷符号的含义收付记账法、增减记账法等几种复式记账方法。其中,借贷记账法是世界各国通用的一种复式记账方法。在我国,事业单位曾采用资金收付记账法,金融业曾采用现金收付记账法,商业企业曾采用增减记账法。随着我国市场经济的成熟与发展,统一记账方法成为规范会计工作和及时准确的反映会计信息的实务之需,为此,我国有关法规规定“会计记账采用借贷记账法”,从而使借贷记账法成为我国各行各业统一采用的复式记账方法。任务二掌握借贷记账法一、借贷记账法的产生借贷记账法产生于十二世纪资本主义商品经济发展较早的意大利,它是适应十二、三世纪商业资本和借贷资本经营管理的需要而产生的。借贷记账法最初为单式记账,主要应用于银行金融业,借、贷两字的最初含义是从借贷资本家的角度来解释的。“借”表示“欠”,“贷”表示“有”(含有取得之意)。随着商品经济的进一步发展,经济活动内容日益复杂,借贷记账法也被推广应用到其他行业中去,并由单式记账法发展为复式记账法。借贷记账法在其近两百年的逐渐发展成熟的过程中,经历了佛罗伦萨阶段、热那亚阶段和威尼斯阶段。二、借贷记账法的内容1.记账符号借贷记账法以“借”、“贷”作为记账符号,用以指明应记入账户的方向。其含义是:“借、贷”将每一个账户都固定的分为两个相互对立的部...