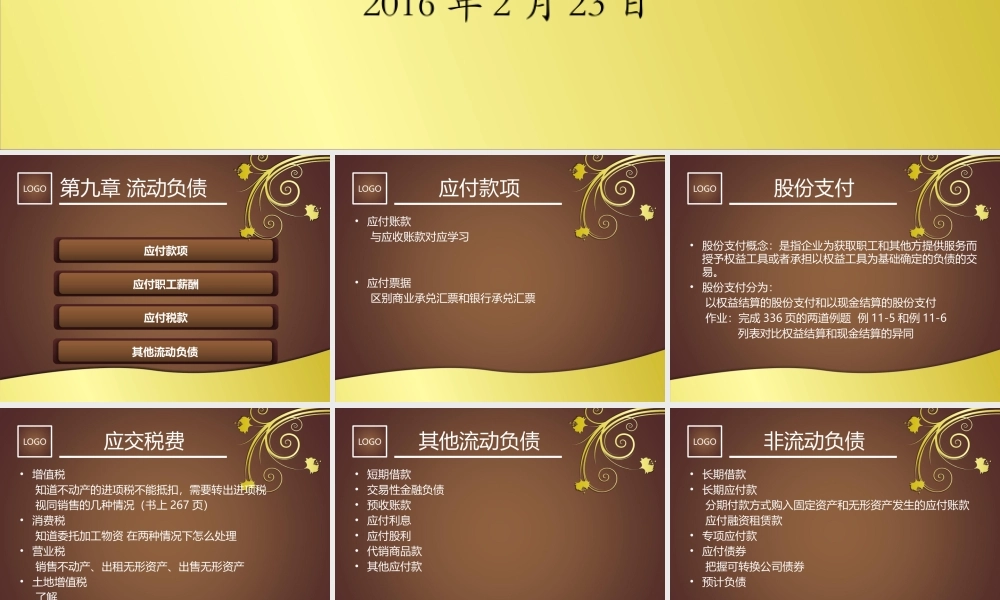

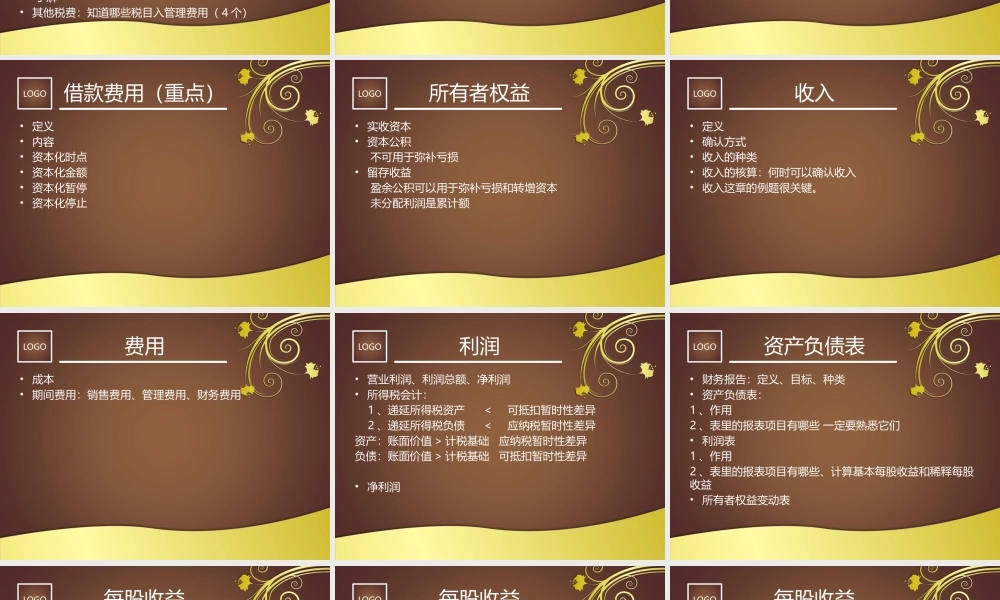

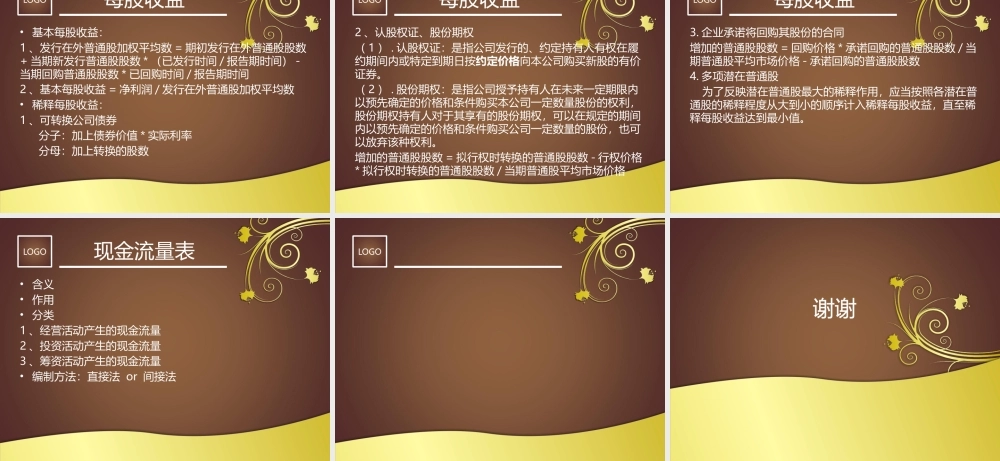

流动负债、非流动负债2016年2月23日LOGO第九章流动负债应付款项应付职工薪酬应付税款其他流动负债LOGO应付款项•应付账款与应收账款对应学习•应付票据区别商业承兑汇票和银行承兑汇票LOGO股份支付•股份支付概念:是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。•股份支付分为:以权益结算的股份支付和以现金结算的股份支付作业:完成336页的两道例题例11-5和例11-6列表对比权益结算和现金结算的异同LOGO应交税费•增值税知道不动产的进项税不能抵扣,需要转出进项税视同销售的几种情况(书上267页)•消费税知道委托加工物资在两种情况下怎么处理•营业税销售不动产、出租无形资产、出售无形资产•土地增值税了解•其他税费:知道哪些税目入管理费用(4个)LOGO其他流动负债•短期借款•交易性金融负债•预收账款•应付利息•应付股利•代销商品款•其他应付款LOGO非流动负债•长期借款•长期应付款分期付款方式购入固定资产和无形资产发生的应付账款应付融资租赁款•专项应付款•应付债券把握可转换公司债券•预计负债LOGO借款费用(重点)•定义•内容•资本化时点•资本化金额•资本化暂停•资本化停止LOGO所有者权益•实收资本•资本公积不可用于弥补亏损•留存收益盈余公积可以用于弥补亏损和转增资本未分配利润是累计额LOGO收入•定义•确认方式•收入的种类•收入的核算:何时可以确认收入•收入这章的例题很关键。LOGO费用•成本•期间费用:销售费用、管理费用、财务费用LOGO利润•营业利润、利润总额、净利润•所得税会计:1、递延所得税资产<可抵扣暂时性差异2、递延所得税负债<应纳税暂时性差异资产:账面价值>计税基础应纳税暂时性差异负债:账面价值>计税基础可抵扣暂时性差异•净利润LOGO资产负债表•财务报告:定义、目标、种类•资产负债表:1、作用2、表里的报表项目有哪些一定要熟悉它们•利润表1、作用2、表里的报表项目有哪些、计算基本每股收益和稀释每股收益•所有者权益变动表LOGO每股收益•基本每股收益:1、发行在外普通股加权平均数=期初发行在外普通股股数+当期新发行普通股股数*(已发行时间/报告期时间)-当期回购普通股股数*已回购时间/报告期时间2、基本每股收益=净利润/发行在外普通股加权平均数•稀释每股收益:1、可转换公司债券分子:加上债券价值*实际利率分母:加上转换的股数LOGO每股收益2、认股权证、股份期权(1).认股权证:是指公司发行的、约定持有...