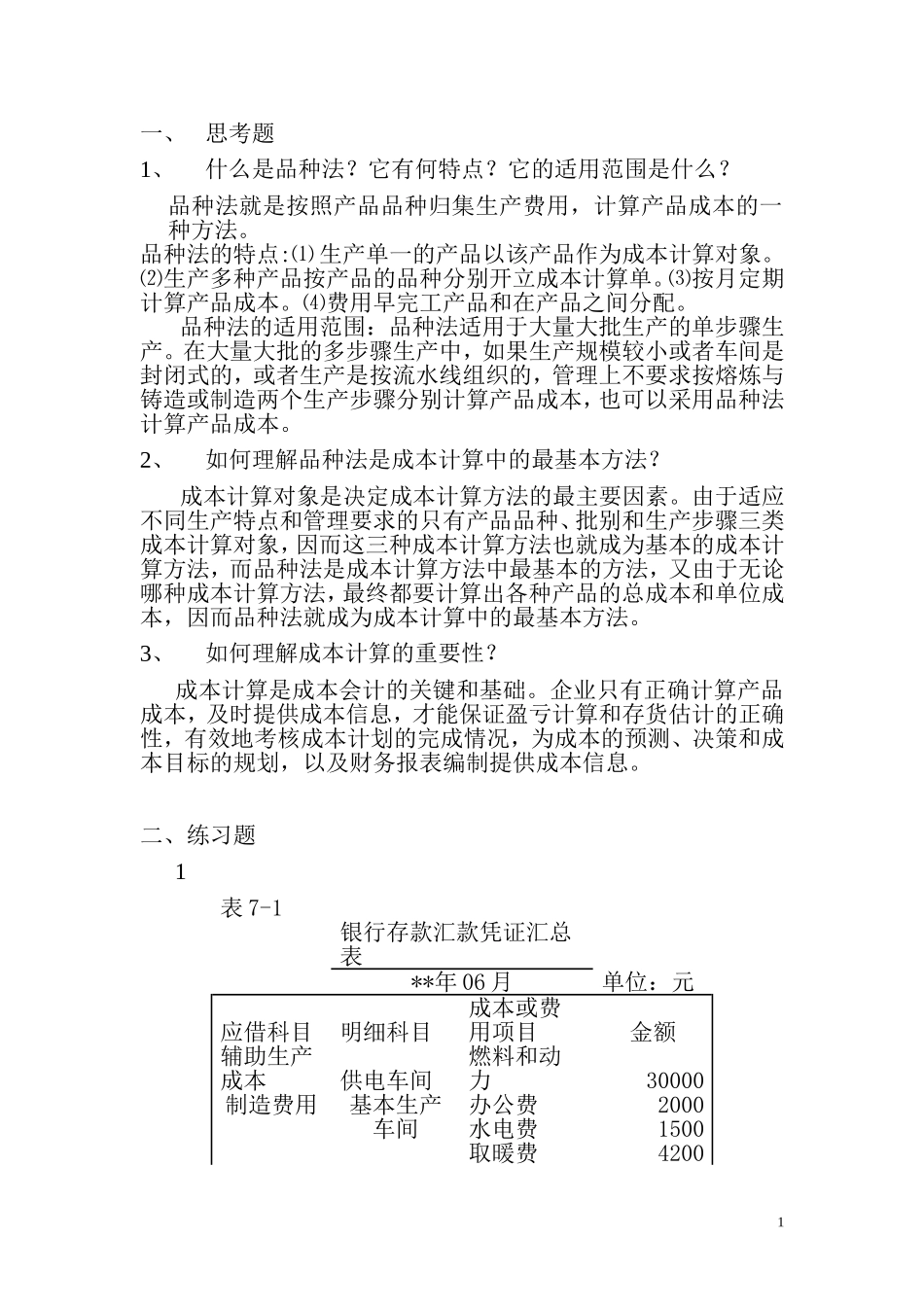

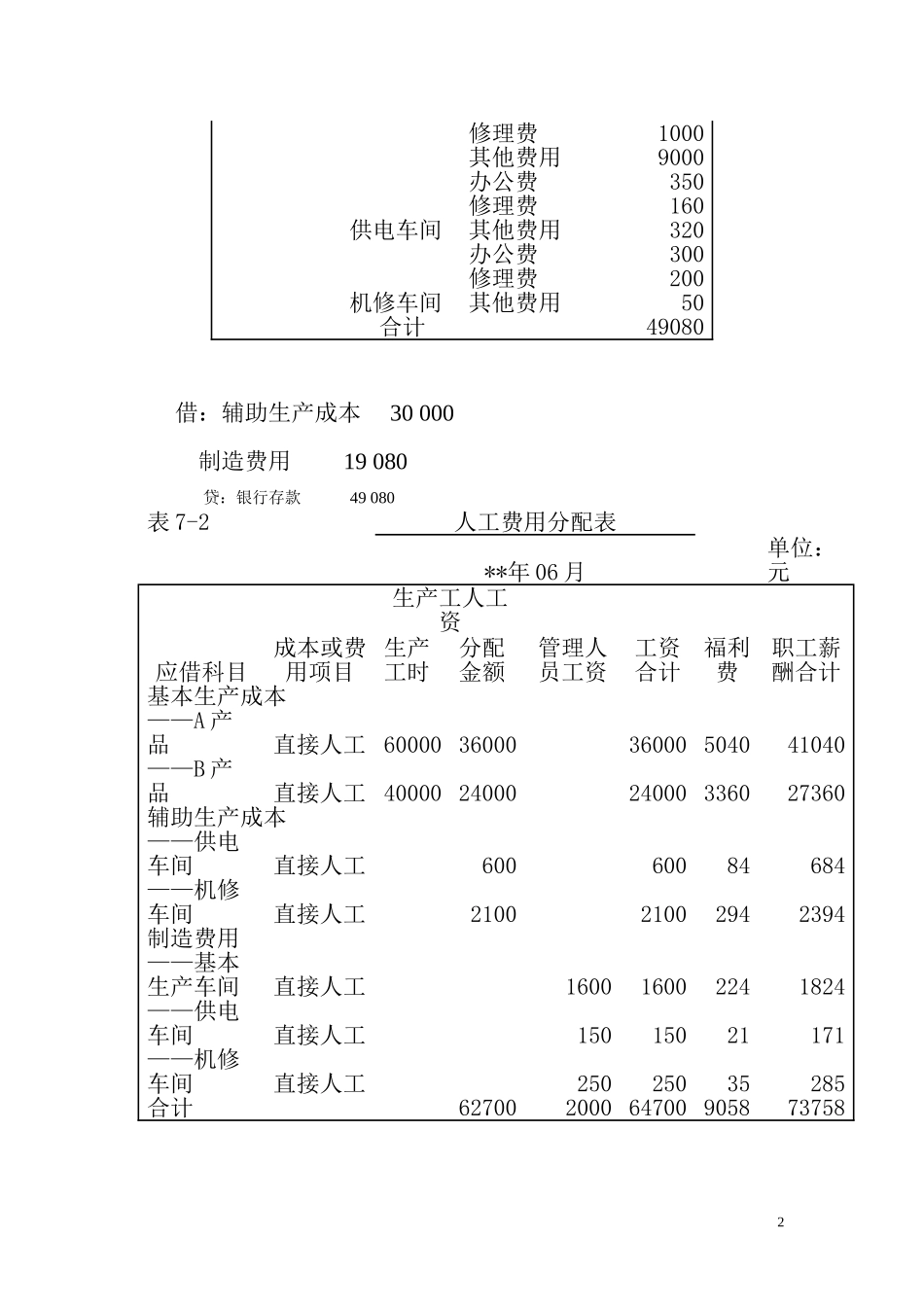

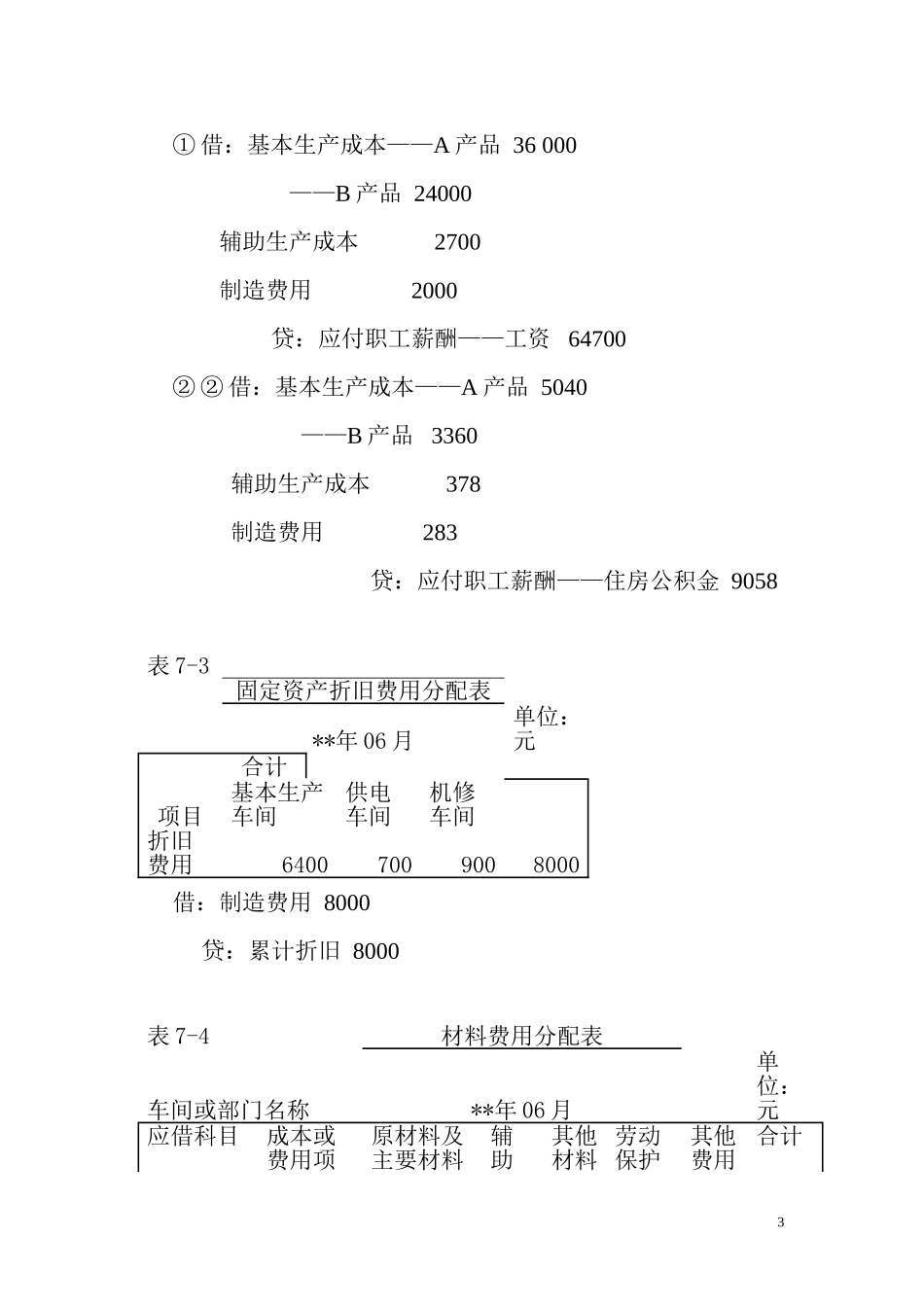

一、思考题1、什么是品种法?它有何特点?它的适用范围是什么?品种法就是按照产品品种归集生产费用,计算产品成本的一种方法。品种法的特点:⑴生产单一的产品以该产品作为成本计算对象。⑵生产多种产品按产品的品种分别开立成本计算单。⑶按月定期计算产品成本。⑷费用早完工产品和在产品之间分配。品种法的适用范围:品种法适用于大量大批生产的单步骤生产。在大量大批的多步骤生产中,如果生产规模较小或者车间是封闭式的,或者生产是按流水线组织的,管理上不要求按熔炼与铸造或制造两个生产步骤分别计算产品成本,也可以采用品种法计算产品成本。2、如何理解品种法是成本计算中的最基本方法?成本计算对象是决定成本计算方法的最主要因素。由于适应不同生产特点和管理要求的只有产品品种、批别和生产步骤三类成本计算对象,因而这三种成本计算方法也就成为基本的成本计算方法,而品种法是成本计算方法中最基本的方法,又由于无论哪种成本计算方法,最终都要计算出各种产品的总成本和单位成本,因而品种法就成为成本计算中的最基本方法。3、如何理解成本计算的重要性?成本计算是成本会计的关键和基础。企业只有正确计算产品成本,及时提供成本信息,才能保证盈亏计算和存货估计的正确性,有效地考核成本计划的完成情况,为成本的预测、决策和成本目标的规划,以及财务报表编制提供成本信息。二、练习题1表7-1银行存款汇款凭证汇总表**年06月单位:元应借科目明细科目成本或费用项目金额辅助生产成本供电车间燃料和动力30000制造费用基本生产车间办公费2000水电费1500取暖费42001修理费1000其他费用9000供电车间办公费350修理费160其他费用320机修车间办公费300修理费200其他费用50合计49080借:辅助生产成本30000制造费用19080贷:银行存款49080表7-2人工费用分配表**年06月单位:元应借科目成本或费用项目生产工人工资管理人员工资工资合计福利费职工薪酬合计生产工时分配金额基本生产成本——A产品直接人工600003600036000504041040——B产品直接人工400002400024000336027360辅助生产成本——供电车间直接人工60060084684——机修车间直接人工210021002942394制造费用——基本生产车间直接人工160016002241824——供电车间直接人工15015021171——机修车间直接人工25025035285合计627002000647009058737582①借:基本生产成本——A产品36000——B产品24000辅助生产成本2700制造费用2000贷:应付职工薪酬——工资64700②②借:基本生产成本...