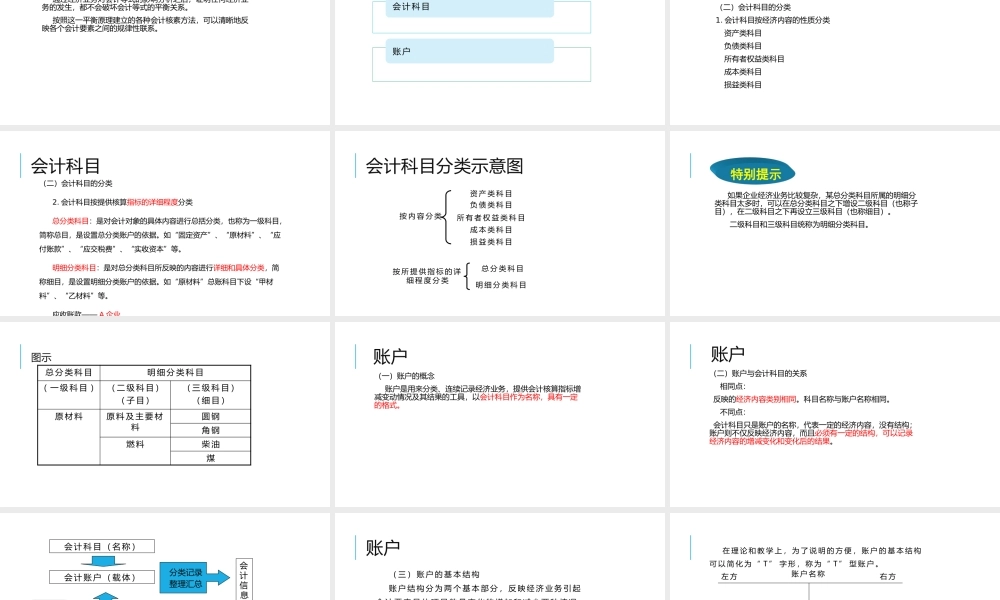

会计核算方法内容结构经济业务类型对会计等式的影响会计科目和账户复式记账会计凭证与账簿账务处理程序财产清查所谓会计核算方法,是指对会计对象(会计要素)进行连续的、完整的、系统的反映和监督所应用的方法,主要包括设置会计科目和账户、复式记账、填制和审核会计凭证、登记账簿、成本计算、财产清查、编制会计报表。这七种会计核算方法相互联系、密切配合,构成完整的方法体系。经济业务类型对会计等式的影响资产、负债和所有者权益的增减变化对会计等式的影响收入、费用和利润的增减变化对会计等式的影响思考:经济业务发生后对会计等式有什么影响?会计等式的平衡关系会被破坏吗?例题1月5日,股东投入22000元,企业存入银行。银行存款——资产——增加22000股东投入——实收资本——所有者权益——增加22000资产=负债+所有者权益此时,等式左边增加22000,等式右边增加22000,等式不变。结论1.每一项经济业务的发生,至少要影响两个具体项目发生增减变化。2.经济业务的发生,不外乎引起会计等式某一边的一增一减,或等式两边的同增同减。3.经济业务的发生,不会破坏会计等式的平衡关系;资产、负债和所有者权益的增减变化对会计等式的影响资产=负债+所有者权益(或资产=权益)从公式可以得出企业经济业务的类型:第一,资产项目与权益项目等量增加,其总额增加。第二,资产项目与权益项目等量减少,其总额减少。第三,资产项目之间此增彼减,资产总额不变。第四,权益项目之间此增彼减,权益总额不变。将这四种类型业务具体化,可以表现为九种情况:经济业务对会计等式的影响类型经济业务资产=负债+所有者权益1增加(+)增加(+)2增加(+)增加(+)3减少(-)减少(-)4减少(-)减少(-)5减少、增加(-)(+)6减少、增加(-)(+)7减少(-)增加(+)8增加(+)减少(-)9减少、增加(-)(+)收入、费用和利润的增减变化对会计等式的影响(有三种情况)1.收入增加的同时,资产增加或负债减少【例1】销售商品价值4,000元,收到1,000元现金,剩余3,000元30天内收到。资产:应收账款+3000:现金+1000收入:+4000资产=负债+所有者权益【例2】A客户上月预付3,000元家具订金。本月向客户发货,价值10,000元,并收到7,000元现金。资产+7000收入+10000负债-3000收入、费用和利润的增减变化对会计等式的影响(有三种情况)2.费用增加的同时,资产减少或负债增加【例3】开出支票支付当月水电费共计1800元;费用:管理费用+1800资产:银...