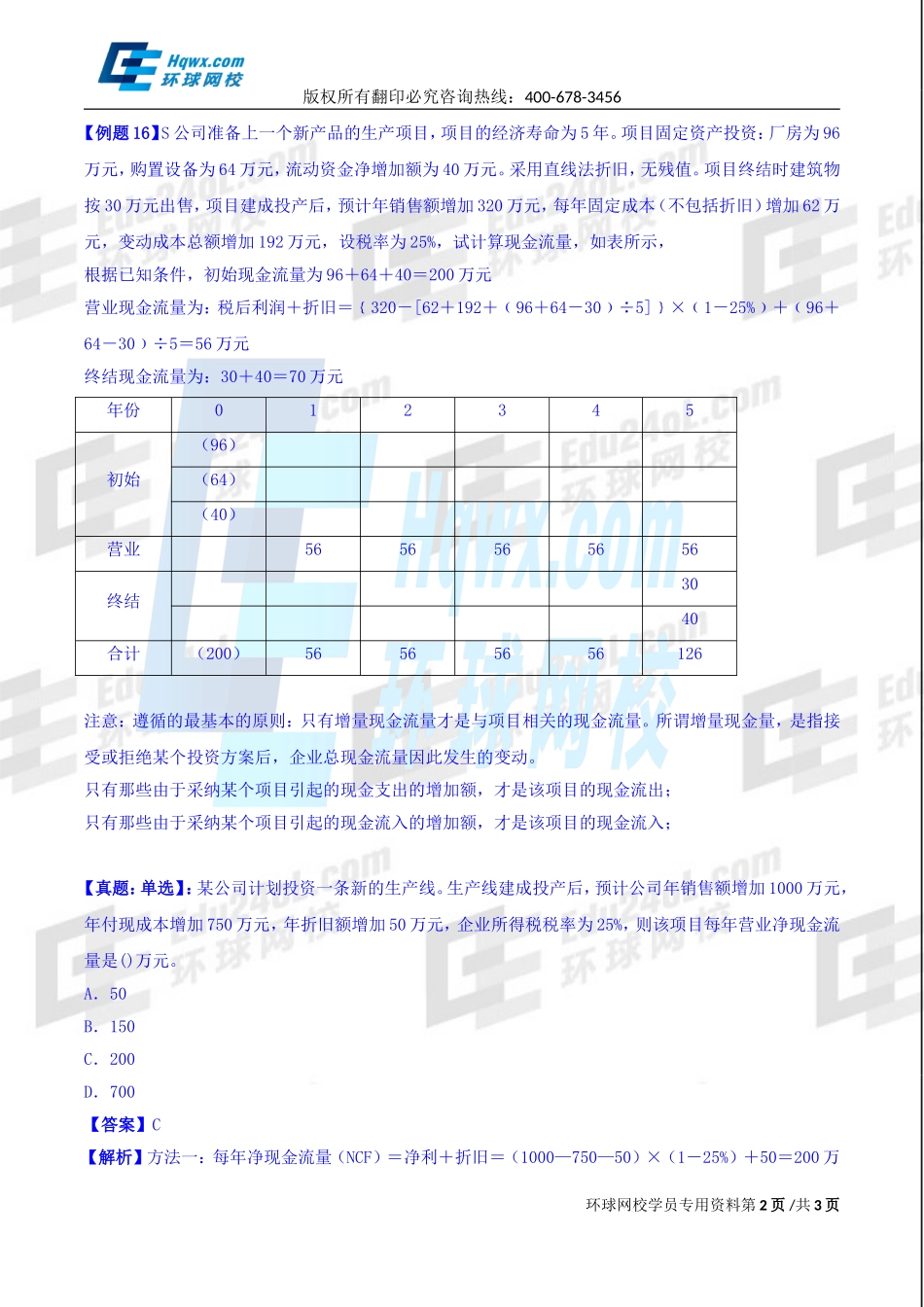

版权所有翻印必究咨询热线:400-678-3456第三节投资决策【本节考点】【考点】固定资产投资【考点】长期股权投资【本节内容精讲】企业投资决策主要是对长期投资的决策,包括固定资产投资决策和长期股权投资决策。【考点】固定资产投资(★★★)企业在进行投资决策时,需要在进行准确的现金流量估算的基础上,用特定的指标,包括贴现指标和非贴现指标,对投资方案的可行性进行分析和评价。(一)现金流量估算投资中的现金流量是指一定时间内由投资引起各项现金流入量,现金流出量及现金净流量的统称。分为初始现金流量、营业现金流量和终结现金流量。1、初始现金流量:指开始投资时发生的现金流量,总体是现金流出量,用负数或带括号的数字表示,包括:(总结为三出一入)①固定资产投资。包括固定资产的投入或建造成本、运输成本和安装成本等。②流动资产投资。包括对材料、在产品、产成品和现金流动资产的投资。③其他投资费用。指与长期投资有关的职工培训费,谈判费,注册费。④原有固定资产的变价收入。指固定资产更新时原有固定资产的变卖所得的现金收入。2、营业现金流量:指项目投入使用后,在其寿命周期内由于生产经营带来的现金流入和流出的数量。一般按年度进行计算。一般按设定投资项目的每年销售收入等于营业现金收入,付现成本(需要当期支付现金的成本,不包括折旧)等于营业现金支出。则:(公式一)每年净现金流量(NCF)=每年营业收入-付现成本-所得税(公式二)每年净现金流量(NCF)=净利+折旧3、终结现金流量:指投资项目完结时所发生的现金流量。(总结为:三入)①固定资产的残值收入或变价收入②原来垫支在各种流动资产的资金的回收③停止使用的土地的变价收入环球网校学员专用资料第1页/共3页版权所有翻印必究咨询热线:400-678-3456【例题16】S公司准备上一个新产品的生产项目,项目的经济寿命为5年。项目固定资产投资:厂房为96万元,购置设备为64万元,流动资金净增加额为40万元。采用直线法折旧,无残值。项目终结时建筑物按30万元出售,项目建成投产后,预计年销售额增加320万元,每年固定成本(不包括折旧)增加62万元,变动成本总额增加192万元,设税率为25%,试计算现金流量,如表所示,根据已知条件,初始现金流量为96+64+40=200万元营业现金流量为:税后利润+折旧=﹛320-[62+192+﹙96+64-30﹚÷5]﹜×﹙1-25%﹚+﹙96+64-30﹚÷5=56万元终结现金流量为:30+40=70万元年份012345初始(96)...