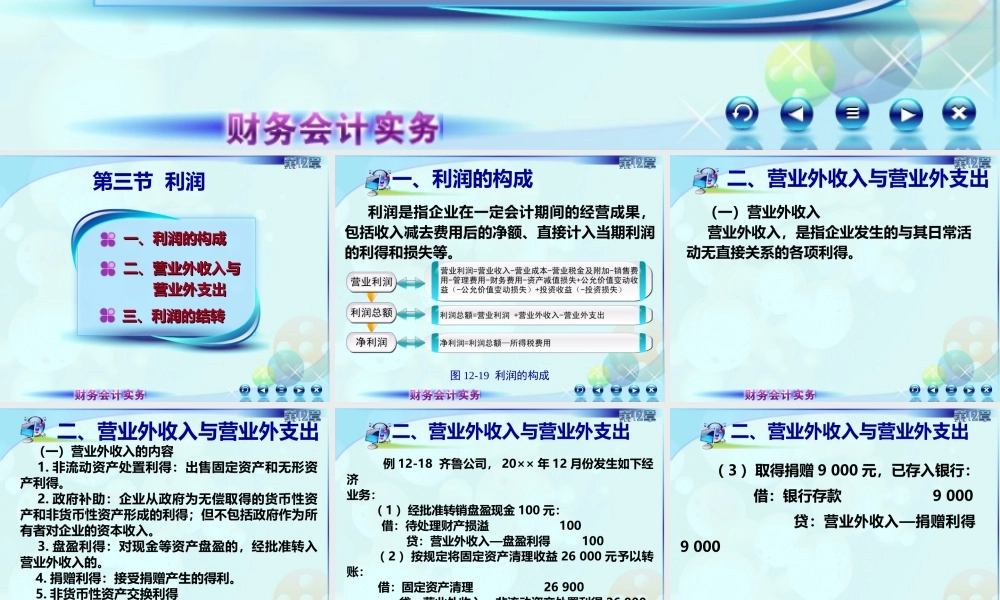

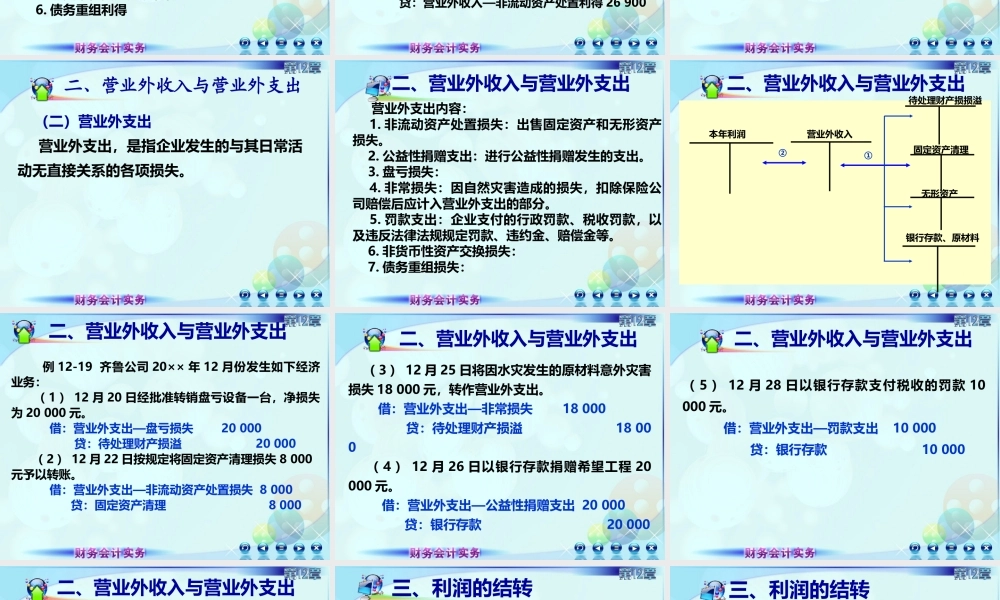

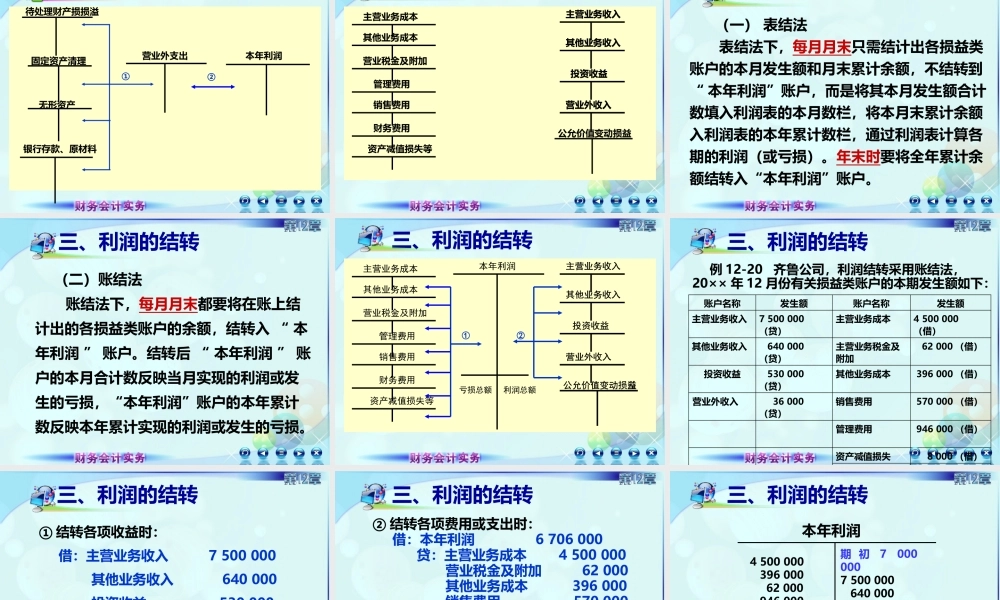

第十二章收入、费用和利润第三节利润一、利润的构成一、利润的构成二、营业外收入与二、营业外收入与营业外支出营业外支出三、利润的结转三、利润的结转利润是指企业在一定会计期间的经营成果,包括收入减去费用后的净额、直接计入当期利润的利得和损失等。一、利润的构成图12-19利润的构成(一)营业外收入营业外收入,是指企业发生的与其日常活动无直接关系的各项利得。二、营业外收入与营业外支出(一)营业外收入的内容1.非流动资产处置利得:出售固定资产和无形资产利得。2.政府补助:企业从政府为无偿取得的货币性资产和非货币性资产形成的利得;但不包括政府作为所有者对企业的资本收入。3.盘盈利得:对现金等资产盘盈的,经批准转入营业外收入的。4.捐赠利得:接受捐赠产生的得利。5.非货币性资产交换利得6.债务重组利得二、营业外收入与营业外支出例12-18齐鲁公司,20××年12月份发生如下经济业务:(1)经批准转销盘盈现金100元:借:待处理财产损溢100贷:营业外收入—盘盈利得100(2)按规定将固定资产清理收益26000元予以转账:借:固定资产清理26900贷:营业外收入—非流动资产处置利得26900二、营业外收入与营业外支出(3)取得捐赠9000元,已存入银行:借:银行存款9000贷:营业外收入—捐赠利得9000二、营业外收入与营业外支出(二)营业外支出营业外支出,是指企业发生的与其日常活动无直接关系的各项损失。二、营业外收入与营业外支出营业外支出内容:1.非流动资产处置损失:出售固定资产和无形资产损失。2.公益性捐赠支出:进行公益性捐赠发生的支出。3.盘亏损失:4.非常损失:因自然灾害造成的损失,扣除保险公司赔偿后应计入营业外支出的部分。5.罚款支出:企业支付的行政罚款、税收罚款,以及违反法律法规规定罚款、违约金、赔偿金等。6.非货币性资产交换损失:7.债务重组损失:二、营业外收入与营业外支出本年利润营业外收入待处理财产损损溢②固定资产清理无形资产银行存款、原材料①二、营业外收入与营业外支出例12-19齐鲁公司20××年12月份发生如下经济业务:(1)12月20日经批准转销盘亏设备一台,净损失为20000元。借:营业外支出—盘亏损失20000贷:待处理财产损溢20000(2)12月22日按规定将固定资产清理损失8000元予以转账。借:营业外支出—非流动资产处置损失8000贷:固定资产清理8000二、营业外收入与营业外支出(3)12月25日将因水灾发生的原材料意外灾害损失18000元,转作营业外支出。借:营业外支出—非常...